文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 趙建

2018年以來,央行頻繁降準,但通過市場運行情況來看,貨幣政策的終端傳導并沒有進一步打通,資金并沒有真正地流入到實體。如何打通目前經濟的任督二脈?文中提出一種疏通貨幣政策傳導機制的探究思路:縮短中小企業應收賬款賬期。

一、貨幣政策失效的原因

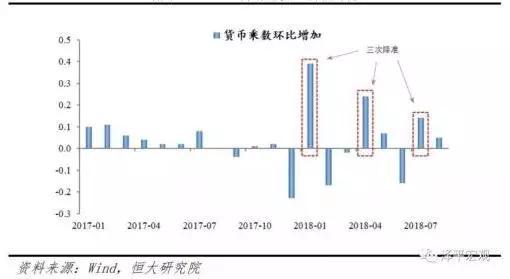

2018年以來央行已降準五次,而每次對應的貨幣乘數提升均呈現邊際減弱,顯示穩經濟目標非降準單一政策所能簡單實現,未來在降準之外需要關注更多其他政策,需要關注貨幣政策的終端傳導是否進一步打通。這也就是為什么央行已經連續降準幾次了,但是感覺錢越來越值錢了,應該越來越不值錢了才對。

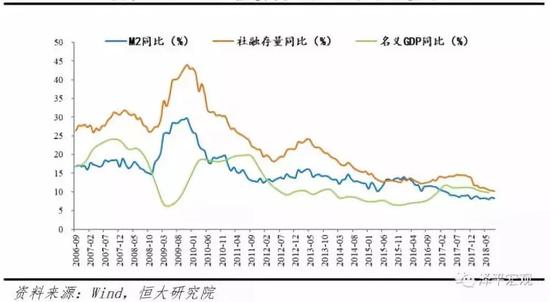

為什么會出現這種狀況呢?因為貨幣政策沒有有效地傳導至實體經濟。目前多項數據顯示該步驟傳導受到阻滯。數量上看,M2增速自2017年以來持續低于名義GDP增速,社融增速亦接近名義GDP增速,顯示目前廣義貨幣持續收緊;價格上看,信用利差近年顯現持續上漲趨勢,銀行間IBO-DIBO利差擴大,表明資金不僅沒有有效流入實體經濟,甚至也沒能夠有效覆蓋非銀金融機構,銀行間流動性過剩與銀行外流動性不足并存。如何解決當前的困局呢?

圖一 降準效果邊際減弱

圖一 降準效果邊際減弱 圖二 M2增速低于名義GDP

圖二 M2增速低于名義GDP 圖三 非金融&非銀信用利差均顯著抬升(圖示為月度均值)

圖三 非金融&非銀信用利差均顯著抬升(圖示為月度均值)二、可不可以用中國式QE?

可不可以借鑒08年金融危機時美聯儲的QE政策呢?所謂QE是指,央行通過購買國債、企業債券等方式增加基礎貨幣供給,向市場注入大量流動性。而QE與貨幣政策傳導機制密切相關。目前國際上有兩類金融體系:一類是銀行為主,另一類是金融市場為主。美國是以金融市場為主的國家,可以通過美聯儲購買國債釋放基礎貨幣。但中國是典型銀行為主的金融體系,在這樣的背景下,貨幣政策只能通過調節銀行行為為主,故暫時沒有進行QE的必要和可能。

所以貨幣政策僅能調控基礎貨幣,基礎貨幣投放后能否進入實體經濟仍依賴銀行信貸擴張。如果商業銀行不能有效擴張信用,那么貨幣之水就不能流到實體當中去。這就是為什么最近市場上的放水效應是不明顯的,也感覺不到,在08年四萬億里面起最大作用的其實是商業銀行,是大量擴張了信用所帶來的結果,說白了這個過程就是央行發一些貨幣,然后商業銀行利用這些貨幣為基礎在進行信貸擴張,核心是銀行貸款需求的增加,沒有這個步驟,你印了四萬億就是四萬億,更何況現在還不是直接給錢,是降準備金而已,所謂降準備金的意思是你本來每放一筆存款就要求在央行存一筆錢,現在央行說我不要你存那么多了,你拿出去一些放貸款吧。

三、逆向選擇與信用緊縮:難解的魔比斯環

目前問題是銀行不缺錢放貸款,現在市場上除了銀行有錢誰都沒錢,所有的人都收縮流動性把錢放在銀行,啥也不敢做,投資也不投,消費也不敢,擴能也不敢,帶來的結果就是銀行里有錢也放不出去,就會出現逆向選擇的問題。逆向選擇發生在信貸契約簽訂之前,即高風險借款人是銀行最不希望與其簽約的借款人,因為其最可能違約和給銀行帶來損失;但高風險借款人最希望和銀行簽訂借款合同,因為其項目成功的主要利益歸自己,項目失敗的很大一部分損失卻要銀行承擔,其違約成本低,最可能違約。而低風險借款人因為不能被清楚分辨出來,導致信貸市場的低效,極端條條件下導致劣質借款人充斥市場,帶來信貸市場的失敗。

最終導致好人都不借錢,借錢都是壞人,這個情況下還要到處借錢的人,基本上就是泥潭深陷,不借就會死人的,你敢借么?所以現在要放水只有一種可能就是逼迫銀行像08年一樣隨便放貸款,好人壞人都放,那才是大放水。但是款可以放,出現壞賬誰來負責呢?最后的結果只能還是不放貸款,只要貸款不放,那么所有的放水都只是一句空話,進一步導致信用緊縮。

四、縮短中小企業應收賬款賬期:通過盤活商業信用疏通貨幣傳導

從上文的分析可知,貨幣政策中樞在銀行,銀行可以通過貸款創造存款,從一個完全抽象的模型來看,銀行甚至可以不需要中央銀行直接通過貸款創造存款,來完成貨幣創造。因此貨幣政策更多要從銀行角度出發,所以重要的是如何破解銀行創造存款的約束,解決其放款的后顧之憂。

一種思路是政府可以通過下文的形式要求地方政府以及央企、國企針對中小微、民營企業的應付賬款要盡量縮短賬期,并把該項工作納入相關負責人的績效考核,而銀行為這些央企、國企提供充足的授信,但一定要在合法合規前提下,協助推動、加快落實,另外由于利益的驅使,銀行有動力做這件事。同時這樣也變相地解決了中小微企業以及民營企業融資難、融資貴的問題,可謂是多方共贏。

此外,該項措施還有多項積極的作用,其一能夠有效地解決銀行企業間信息不對稱的問題,可以精準的扶持該扶持的企業,從而避免產生逆向選擇的問題,有效規避出現好人都不借錢,借錢都是壞人的局面;其二避免出現市場大水漫灌的情形,一定程度上遏制了資金空轉,避免使前期去杠桿調結構的工作付之東流,從而達到了調結構的目的;其三可以為后期市場變化保留有足夠大的政策騰挪空間;其四,央企、國企資金相對比較充裕,在銀行授信充足有能力進行付款,縮短其賬期,減少其賬面資金的存量,提高了市場資金的周轉效率;其五,可以有效地解決商業銀行惜貸的問題,因為是給國企央企進行放貸,銀行不用擔心壞賬的問題,信貸得到了擴張,引導了市場預期,盤活了資金面,增強了市場活躍度,從而疏通了貨幣政策的傳導機制。

雖然只能解決一部分問題,但是所有的事情都是從“0”到“1”的過程,一通百通,星星之火可以呈燎原之勢!

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)

責任編輯:楊希

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。