文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

國家統計局的數據顯示,2018年11月工業(yè)企業(yè)利潤增速為-1.8%,三年來首次負增長。這種企業(yè)盈利能力的下降,可能會加劇當前已經出現的金融機構“資產荒”壓力。

值得注意的是,新一輪資產荒與2015年-2016年出現的“資產荒”相比,有了一些深層次原因,請看下文分析。

新一輪“資產荒”的主要表現

從本質上講,任何時期的“資產荒”,都是相對于資金市場的供需關系而言,即金融機構的資金供應過多,適合其風險偏好的資產規(guī)模過少,從而形成了過量的銀行資金追逐有限資產的現象。

一般而言,這種資產具有兩大特征:一是有較高的收益率,能夠覆蓋成本,或者是在金融機構加杠桿之后滿足其資產回報要求;二是資產相對安全,信用風險可控。

回看上一輪的資產荒,出現在2015-2016年,當時中國經濟正處于L型下行通道,企業(yè)投資回報率快速下滑,去杠桿、去產能使得信用風險增加,經濟部門中能夠提供的安全、高收益資產越來越少,同時疊加2015年股災的沖擊,出現了巨額存量資金追逐較少的安全資產的情況,不過,隨后兩年的房地產去庫存,使得資產荒的問題大大緩解。

對比來看,2018年下半年已經出現“資產荒”卷土重來的跡象,主要有以下幾個特征:

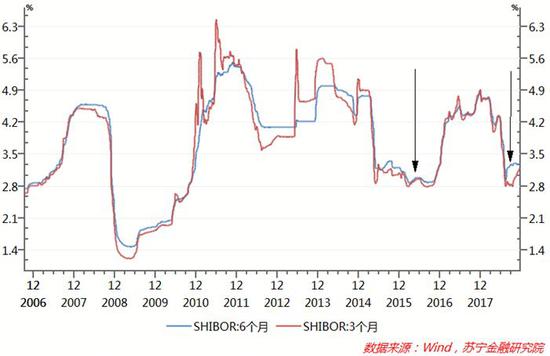

首先,貨幣寬松使得追逐優(yōu)質資產的資金供應十分充足。每一輪的“資產荒”,必然會從資金供應層面得到印證。2018年以來,央行經過連續(xù)四次降準,逆回購、MLF、TMLF、PSL、央行再貸款等手段,輪番向市場投放流動性。寬松的貨幣政策使得銀行間拆借利率重新回到了2015年-2016年的低位水平(參見下圖)。而資金供應的充裕,必然會加劇優(yōu)質資產的稀缺性。

其次,金融機構風險偏好下降使得不同信用等級企業(yè)融資成本分化。理論上講,市場上永遠不缺資產,而是缺乏與金融機構風險偏好相匹配的資產。當前的“資產荒”,另一重要特征是不同信用等級企業(yè)融資成本明顯分化。而此前的10年間,各類信用債利差走勢幾乎完全同步,融資成本差距長期保持相對穩(wěn)定。在最近半年中,盡管資金供應環(huán)境明顯寬松,但低信用等級的企業(yè)融資成本卻持續(xù)保持高位,沒有明顯回落,且與高等級信用債的融資成本差距迅速擴大(參見下圖)。其原因可能在于金融機構的風險偏好下降,對風險略高的企業(yè)融資支持明顯不足,“惜貸”現象較為嚴重,而上一次金融機構“惜貸”較為嚴重的時期,還要追溯到1999年-2002年期間。

新一輪“資產荒”的四大潛在源頭

新一輪“資產荒”的四大潛在源頭具體來看,從資產供應的角度,2019年造成“資產荒”的源頭可能來自于以下四方面:

第一,樓市低迷態(tài)勢不變,資產泡沫風險放大。長期以來,房地產市場是金融機構追逐的優(yōu)質資產,其中房地產企業(yè)的資產形式包括貸款、債券、股票和信托等表外資產,而新房、二手房的按揭貸款市場和近年來金融機構、小貸公司力推的“房抵貸”業(yè)務,則構成了金融機構追逐的居民部門的優(yōu)質資產。2015年資產荒之所以能走出來,主要動力來自于各級政府力推的房地產去庫存政策。

然而,2018年以來,來自房地產市場的優(yōu)質資產全面收縮,房地產開發(fā)貸款、個人按揭貸款增速持續(xù)下降。2019年,樓市低迷造成的“資產荒”仍將是大概率事件,這一方面是因為中央延續(xù)了“房住不炒”的調控方向,雖然部分城市有一些政策微調,但仍難以扭轉樓市低迷的趨勢;另一方面是因為當前房價過高、資產泡沫風險較大,金融機構對于樓市資產仍將持較為審慎的態(tài)度。

第二,地方財政與融資平臺隱性債務全面壓降。近年來,地方政府債務開啟了“開前門、堵后門”的監(jiān)管進程:2018年,國家發(fā)改委、財政部、銀保監(jiān)會等部門,繼續(xù)嚴禁地方政府、財政部門和國有企業(yè)為地方融資平臺、其他企業(yè)出具擔保函、承諾函、回購函等各種顯性、隱性擔保行為,全面壓降地方財政與地方融資平臺、地方國有企業(yè)的債務風險。可以預見,2019年地方財政隱性擔保的融資平臺的高收益、安全資產規(guī)模將大幅減少。

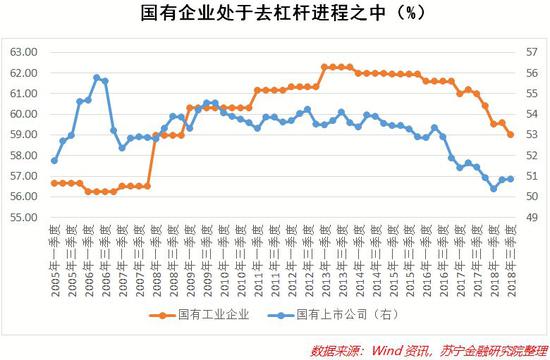

第三,國有企業(yè)去杠桿進程中無法提供穩(wěn)定的優(yōu)質資產。2018年,去杠桿進程已轉向結構化去杠桿階段,其中國有企業(yè)是去杠桿的優(yōu)先方向。但從數據來看,2017年以來,無論是國有工業(yè)企業(yè)的資產負債率,還是國有上市公司的資產負債率,都處于整體下行通道之中(參見下圖)。值得注意的是,國有企業(yè)的去杠桿主要有債轉股、混合所有制改革和削減負債三種方式,其中前兩種方式是通過債權轉化給股權實現去杠桿,影響相對較小,而削減負債的方式則較為激烈,特別是針對國有“僵尸企業(yè)”,中央經濟工作會議提出將“加快處置‘僵尸企業(yè)’”。整體來看,在去杠桿過程中,2019年來自國有企業(yè)的“資產荒”問題將延續(xù)。

第四,社融“入表”和股市走弱加劇了民營企業(yè)信用風險。據銀監(jiān)會披露,銀行業(yè)貸款余額中民營企業(yè)貸款占25%,這與民營經濟在國民經濟中的份額(60%)明顯不對稱。因此,民營企業(yè)融資需要通過大量的表外融資、影子銀行來滿足,而資管新規(guī)落地之后,社融“入表”趨勢明顯,民企到期債務接續(xù)壓力劇增,由此抬升了信用違約風險。

與此同時,股市走弱使得民營企業(yè)股權質押風險暴露。根據2018年上市公司披露信息,2018年大股東進行了補充質押的上市公司數為2877家,其中民營上市公司占了2456家,占比85.4%;遭遇平倉的上市公司數為54家,民營企業(yè)占了46家,占比85.2%;強制平倉的6家上市公司中,民營企業(yè)占了4家,占比2/3(參見下圖)。最近一段時間,股市持續(xù)走弱,可能使得前期進行過補充質押的2000多家民營上市公司再度面臨平倉風險。由此可以預測,金融機構對民營企業(yè)風險偏好回升的前景仍難言樂觀。

不過,我們也應該看到,中央經濟工作會議對于2019年的一系列政策部署將會發(fā)揮實效,如要求金融機構加大對民營企業(yè)的支持,金融機構的風險偏好有望提升,民營企業(yè)融資困境將逐步緩解;地方融資平臺的融資需求也將轉向“開前門”——地方政府專項債規(guī)模將顯著增加,加上樓市政策微調之后,剛需和部分改善性需求的按揭貸款將得到鼓勵,大型房企的融資需求將保持穩(wěn)定,這些有利因素將在一定程度上緩解當前的“資產荒”難題。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。