文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

2019年,A股機會多于港股,更強于海外其他主流股市。1)A股受國內流動性改善的正面影響更大。2)政策紅利對于A股的投資者結構更有影響力。3)制度改革進一步提升中國資本市場的活力,科創板、注冊制將改變A股的游戲規則,提升科技創新的重要性。4)債市和股市加速對外開放,低估值的優質資產將迎來長線外資;5)2019年銀行公募理財、養老金入市將成為與外資交相輝映的亮點。

投資要點

一、回顧2018:主要矛盾劇變,港股從“牛市”轉為“至暗時刻”

1.1、2018年,全球主要股票指數以美元計價的都出現了不同程度的下跌,A股跌幅居于前列,港股也明顯調整。秉承“抓住特定時間階段的主要矛盾”的策略框架,2018年2月我們策略觀點從“看多牛市”調整為看空、“進入調整期”、“至暗時刻”,是最早看空港股的,并提出“三座大山”即全球貨幣環境收縮期、中國去杠桿和經濟下行期、中美關系調整期,進而10月初明確看空美股。

1.2、2018年港股行情的節奏和階段性影響因素總結。

——1月港股基本面、資金面、投資者情緒的樂觀因素疊加,行情階段性超漲。我們前瞻性提示風險:歐美貨幣政策趨緊;中國金融監管和去杠桿力度增強。

——2月全球股市大調整之前,即發布《短期波動驟升及長期價值重估》提示風險,大調整之后,我們秉承著敬畏市場的態度,判斷主要矛盾已經發生變化,從而提出《梅花香自苦寒來,牛市進入調整期》觀點上轉向看空港股。

——3月7日《多變的春天》警惕風險:貿易戰和地緣政治風險的上升;中國防控金融風險及改革可能導致短期震蕩風險,建議二季度輕倉“臥倒”。3-6月港股寬幅震蕩,教育、醫藥等防御性板塊走出獨立行情,A股跑輸港股。

——6至9月維持“至暗時刻”判斷。貿易戰再度升級;中報季業績不達預期以及政策利空,抱團取暖的強勢股崩塌。10月初看空美股。

——在11月中旬之后,我們的中期市場觀點從“悲觀、避險”微調為“中性、防守反擊”,《一溪流水泛輕舟》、《山不轉,水轉》強調2019年將構筑長期底部區域,基本面仍有較大壓力,但是激發市場活力的政策紅利驅動結構性行情。

二、暢想2019:山不轉,水轉,一溪流水泛輕舟

猜想1:宏觀政策更積極但是政策力度受限,“螺螄殼里做道場”

猜想2:宏觀政策手段更注重激發市場活力,充分挖掘存量財政潛力

猜想3:2019年中美貿易戰階段性緩和,相應,人民幣2019年將維持強勢

猜想4:2019年資本市場將更加活躍,資本市場是深化市場化改革重要抓手

猜想5:風水輪流轉,中國資產將成全球長線投資的配置寵兒

猜想6:中國權益資產的結構性機會增多,A股的機會多于港股

猜想7:精選中資美元債,是中國資產配置中防守反擊策略的優選

風險提示:歐美日發達市場股市可能補跌調整、中國經濟下行風險

報告正文

1、回顧2018:主要矛盾劇變,2月份調整港股觀點從“牛市”轉為“至暗時刻”

1.1、2018年“三座大山”是影響中國權益資產表現的主要矛盾

2018年,全球主要股票指數以美元計價的都出現了不同程度的下跌,A股跌幅居于前列,港股雖強于A股但也明顯調整、勉強處于中游水平。

秉承“抓住特定時間階段的主要矛盾”的策略框架,2018年2月我們策略觀點從“看多牛市”調整為看空、“進入調整期”、“至暗時刻”,是最早看空港股的,并提出“三座大山”即全球貨幣環境收縮期、中國去杠桿和經濟下行期、中美關系調整期,進而10月初明確看空美股。

2018年,全球貨幣環境處于收縮期,反映在全球資產表現上,全球主要股票指數以美元計價都出現了不同程度的下跌;美元指數升值,除了具有避險功能的日元相對美元升值,其他貨幣均相對美元下跌;主要大宗商品下跌。

1.2、2018年港股行情的節奏和階段性影響因素總結

我們秉承著敬畏市場的態度、抓住主要矛盾的策略框架,2018年2月份在觀點上做出從強烈看多到看空的重大調整。沒有刻舟求劍、沒有屁股決定腦袋,雖然從2016年初開始就被認為是扛起港股牛市大旗的代表性旗手,但是,當我們判斷影響資本市場的主要矛盾發生變化之后,2018年2月份開始就不斷地明確改變觀點——看空、提示風險,屬于最早看空港股。

1月港股經歷了情緒亢奮、氣勢如虹的上漲,經濟復蘇周期后期,全球資金配置從債市流向股市,從發達市場流向新興市場,國內投資者在年初大舉融入港股通單月流入規模達到歷史新高765億港元,投資者行為導致趨勢的自我延續,基本面、資金面、投資者情緒的樂觀因素疊加,導致行情的階段性超漲。此時,我們也開始擔憂上漲過快之后的風險,在1月29日的報告《錢潮涌動香江,享受美好時光》中,我們前瞻性提示,一季度后期可能的風險因素:歐美貨幣政策趨緊;中國金融監管和去杠桿力度增強。

2月伊始,在全球股市大調整之前,2月4日即發布《短期波動驟升及長期價值重估》提示風險。2月初美股發生小型股災,引發了包括港股在內的全球股市的下跌。此次美國股災始于美債利率上行過快、工資數據超預期,但是由于投資者過度擁擠的交易,包括習慣低波動的市場、熱衷做空VIX的交易策略、風險平價策略盛行、被動投資快速增長等等,貨幣政策收緊的預期就如蝴蝶的翅膀只是輕輕煽動,最終導致全球股市重演了2015年A股式踩踏,引發超預期的大調整。2月12日《梅花香自苦寒來,牛市進入調整期》、2月25日《多變的春天》中,我們提出:港股中期面臨資金面和基本面的不確定性。

3月開始持續提醒上半年行情調整,建議輕倉“臥倒”。3月7日《多變的春天》中,我們提出警惕風險:1)特朗普總統在中期選舉年的各種政治經濟折騰,警惕貿易戰和地緣政治風險的上升。2)中國防控金融風險及改革可能導致短期震蕩風險,包括,治理金融亂象、解決影子銀行和地方隱性債務等等。3月25日《潛龍在淵》、4月18日《從“曠野徘徊”到“迦南美地” 》、6月12日《否極泰來的芳華》等持續強調風險。

與我們3月初的判斷一致的是,3月到6月中旬,中國去杠桿的力度持續超預期,而貿易戰也不斷地超預期雪上加霜,投資者的預期逐步惡化。3月22日,特朗普簽署備忘錄,將采取措施限制中國投資,并對價值600億美元的中國進口商品加征關。4月16日,美國禁止美國企業7年內向中興通訊出售通訊元件。投資者對貿易戰的認識一步步深化,最終認同中美關系進入了新的階段。

即使如此,在3月-6月上旬的時間里,在年報業績較好、新興市場資金流入的支持下,恒生指數仍處于寬幅震蕩期,特別是醫藥、教育等與宏觀環境相關性較小的股票,受到資金抱團取暖的推動,走出了一波獨立行情。而A股在國內去杠桿的影響下,比港股下跌幅度更大一些。

6至9月我們提出“至暗時刻”并持續維持該悲觀判斷。從6月18日《至暗時刻,“不死鳥”照亮未來》8月2日《至暗時刻的反擊戰轉為游擊戰》8月13日《危中有機》9月5日《以史為鑒:廚房里的那群“不速之客”在哪里?——美聯儲各輪加息周期及危機專題系列之二》、10月7日《秋風蕭瑟,防守反擊》、10月11日《從深秋到寒冬,全球市場金融規律重演》,我們一直在反復提醒“三座大山”的風險:未來數月全球貨幣環境收縮期、中美關系調整期、中國經濟周期下行期疊加,導致全球債務風險惡化、風險溢價上行、經濟增速下行。

宏觀層面,貿易戰再度升級,新興市場也開始風雨飄搖,港股開始新一輪的下跌。1)6月13日中興通訊復牌,當日跌幅超過40%,6月15日美國公布第二份征稅清單。2)4月中旬到5月底,美元指數從89攀升到94,累積效應對脆弱的新興市場經濟體產生傷害,土耳其、阿根廷貨幣危機發酵。全球配置資金流出新興市場股債匯市。人民幣兌美元匯率從6月中旬6.38貶值到8月中旬6.89。

微觀層面,8月中報季業績不達預期的風險開始體現,代表就是騰訊業績增速下降疊加游戲版號政策變化,舜宇光學業績低于預期并確認了行業周期的下行。教育股遭遇政策利空,抱團取暖的板塊開始崩塌。

10月初的時候我們開始看空美股,全球首席策略分析師張憶東先生10月初在香港發表演講《我看到做空全球市場的機會,就像2016年看到港股牛市來臨》,10月11日報告《從深秋到寒冬,全球金融市場規律重演》,我們指出:現在的美國股市就像8月之前的教育醫藥消費等強勢股,警惕四季度開始的美股補跌風險。

在11月中旬之后,我們的中期市場觀點從“悲觀、避險”微調為“中性、防守反擊”,《一溪流水泛輕舟》、《山不轉,水轉》《華山只有一條路,走出險境須激活資本市場》強調2019年將構筑長期底部區域,基本面仍有較大壓力,但是激發市場活力的政策紅利驅動結構性行情,A股機會多于港股。

2、暢想2019:山不轉,水轉,一溪流水泛輕舟

猜想1:宏觀政策更積極但是政策力度受限,“螺螄殼里做道場”,經濟下行的趨勢難改但不會失速

2019年宏觀形勢依然面臨“三座大山”壓力,大國關系進入調整期、全球貨幣環境收縮期、中國經濟進入調整周期。出口、地產投資、制造業投資、消費的增速難有起色甚至有超預期下行壓力,有可能超預期增長的是基建,但也只是避免失速風險。

外部和內部環境的制約下,宏觀政策調控是在螺螄殼里做道場,在非常狹窄的空間內進行宏觀調控和布局調整,降低系統性風險、推動結構轉變。

年度策略會以來,我們一直強調,2019年是山不轉、水轉,“三座大山”壓制中國經濟“變中有憂”;“水轉”是“一溪流水泛輕舟”,中國宏觀政策放松是大趨勢,但不是大放水大刺激,而是“托而不舉”、保持定力下的對沖,關鍵在激發市場活力。

2018年中央經濟工作會議的政策表述,完全符合我們對宏觀政策的預判——“螺螄殼里做道場”,難以走“大放水加杠桿+大刺激房地產”的老路,只能靠“加大對沖+保持定力+激發市場活力”,具體而言,

房地產政策基調保持定力,“強調市場健康發展長效機制,堅持房子是用來住的、不是用來炒的定位。“因城施策、分類指導”,防止暴漲暴跌,難以轉向“新一輪刺激”。

穩健的貨幣政策要松緊適度,該表述比去年底中央經濟工作會議“穩健的貨幣政策要保持中性”要明顯積極,而跟2014年底的表述相同。當前中國面對的外部環境與2014年末有顯著差別,在海外流動性緊縮周期結束之前,中國貨幣政策的寬松程度將受到制約。

猜想2:宏觀政策手段更注重激發市場活力,充分挖掘存量財政潛力

中央經濟工作會議提出積極的財政政策要加力提效,“實施更大規模的減稅降費,較大幅度增加地方政府專項債券規模”。但是,同時保持定力,強調穩妥處理地方政府債務風險,做到堅定、可控、有序、適度,對地方債務紀律約束的方向并未改變。我們仔細研究了財政預算四本賬,如果充分挖掘財政潛力,積極財政政策也可以更積極。

2018年將赤字率壓降到2.6%,為2019年提供了政策空間。假設2019年名義GDP增長8.5%,將赤字率提高到3%,預計將可以新增赤字2.96萬億,較2018年增加5800億。

經濟工作會議明確較大幅度增加地方政府專項債券規模。2018年發行了1.35萬億,較2017年增加了68%,若2019年增幅繼續提高,比如增加100%,則專項債務發行金額可較2018年增加1.35萬億。

存量資金可以深入挖掘潛力。16年以來由于經濟復蘇和房地產市場繁榮,一般公共財政收入和全國政府性基金收入2016年、2017年都超過了預算,2018年按照前11月的增速估算,全國政府性基金收入也將超過預算不少。收入大于支出的金額一部分會進入中央預算穩定調節金,一部分會成為地方財政結轉結余資金。

——中央預算穩定調節基金:按照2018年中央和地方預算草案的報告,2018年中央預算穩定調節基金年末余額2536億,這部分資金可以在2019年調入一般公共財政收入使用。

——2018年全國政府性基金收入超過支出:按照1-11月的全國政府性基金收支增長速度,2018年預計政府性基金收入+專項債發行收入將高出支出約7000億,這7000億按慣例將調入一般公共財政收入,如果沒有突擊增加支出的話,那么將成為財政結余,供次年調入

——地方一般公共財政結轉結余資金:按照財政部2017年全國財政決算中提供的數據,2016年末地方財政結轉結余資金為9246億元,而2017年、2018年的財政預算中并未大幅動用結余資金,因此,這部分結余也可以在2019年提供增量資金。

土地出讓收入下降是負面拖累:2018年預計土地出讓收入將接近6.7萬億,如果2019年降福與2012年相當(-14%),將拖累財政收入約1萬億。

猜想3:2019年中美貿易戰階段性緩和,人民幣2019年將維持強勢

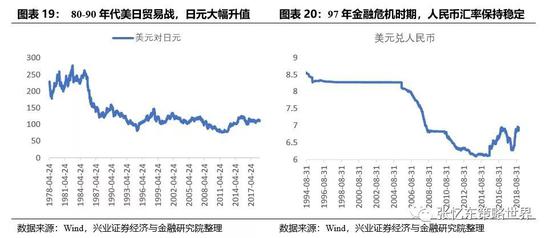

古人云:以史為鏡,可以知興替。可以借鑒上世紀80、90年代的美日貿易摩擦以及1985年的《廣場協議》。《廣場協議》是80年代初日美貿易爭端的產物,美國財政赤字劇增,貿易逆差擴大,美國希望金融、貿易戰等組合拳來提升美國出口競爭力。1985年當時的貿易副代表萊特.希澤(現在中美貿易談判的美方主導者)推動美日等多方簽署《廣場協議》,其中重要一項成果是日元對美元升值。《廣場協議》簽訂后,日元大幅升值,三個月內日元兌美元升值20%,三年時間,日元對美元匯率升值超110%。

美日貿易戰及其階段性和解,給我們什么啟示?匯率的走向,中短期往往受大國博弈的影響。當前國內外的經濟學家、投資者們擔憂人民幣顯著貶值風險,在2019年將證明是錯誤的。我預測人民幣2019年不會貶值,反而將維持強勢,因為,中美貿易談判達成階段性和解的概率較大,人民幣維持強勢是大國博弈的結果也是大國戰略的需要。但是,人民幣并不會走向日元的猛烈升值的老路,因為當年日元相對美元大幅低估,而目前人民幣對美元并沒有被低估。更可能的情形是,類物1997-1999年當全球遭遇金融風險而匯率波動時,而中國像當年那樣堅決維持匯率的穩定。

猜想4:2019年資本市場將更加活躍,資本市場是深化市場化改革重要抓手

中央經濟工作會議關于資本市場的表述占據了經濟體制改革這一段落約1/4的篇幅,這也是過去15年來中央經濟工作會議對于資本市場著墨最多的一次,對資本市場的地位給予了高度肯定:“資本市場在金融運行中具有牽一發而動全身的作用,要通過深化改革,打造一個規范、透明、開放、有活力、有韌性的資本市場,提高上市公司質量,完善交易制度,引導更多中長期資金進入,推動在上交所設立科創板并試點注冊制盡快落地。”

借鑒歷史經驗:1998-1999年內憂外患,激活資本市場在宏觀調控中被放到了重要的位置。展望2019年乃至未來數年,可以期待中國將積極利用資本市場,以市場化的方式推動產業升級、科技創新的重點方向。

中央經濟工作會議強調“資本市場在金融運行中具有牽一發而動全身的作用”,部署了2019年科創板落地、引入中長期資金、完善制度建設。

我們預測,在中美博弈的背景下,中國將全面淡化政策主導性的中國制造2025,取而代之采用國際通用的市場化方式推動科技創新、產業升級。

科創板只是戰略方向的縮影,引領未來數年中國資本市場成長行業的方向,至少指明了主題投資的方向。

猜想5:風水輪流轉,中國資產將成全球長線投資的配置寵兒

2018年中國股市表現在全球權益市場中排名倒數,2019年是不是會風水輪流轉成為全球配置的寵兒?

契機就來自中國新一輪改革開放改善長期發展預期以及在全球金融市場風險釋放時展現穩定性。

從上證綜指、恒生指數、標普500指數PB和ROE的演變歷史來看,A股和港股的估值都已經充分反映了中國經濟下臺階、ROE下降的困境,A股的PB已經處于歷年的低點,ROE尚處于中游水平,隱含了足夠的風險溢價;

而美股的roe在13年以后相對13年以前并沒有明顯提升,PB卻上了臺階,也將美國經濟復蘇和科技行業的繁榮體現的淋漓盡致。

在全球主要股市PB-ROE的框架下比較,我們需要思考,處于右上角的高估值高盈利能力的市場是否會有盛極而衰的風險,而處于左下角的中國股市正在孕育底部區域的機會。

中國資本市場對外開放是催化劑。2019年5月及8月 MSCI將分步把A股納入因子從5%提升到20%,2020年將中盤股納入;富時羅素GEIS指數集合將在2019-2020年納入A股;彭博2019年4月將中國債券納入彭博巴克萊全球綜合指數,用時20個月分步完成,占指數權重達5.49%;中國債券納入彭博指數或可能促使摩根大通新興市場國債指數、花旗全球國債指數納入中國債券。

猜想6:中國權益資產的結構性機會增多,A股的機會多于港股

2019年,A股機會多于港股,更強于海外其他主流股市。1)A股受國內流動性改善的正面影響更大。2)政策紅利對于A股的投資者結構更有影響力。3)制度改革進一步提升中國資本市場的活力,科創板、注冊制將改變A股的游戲規則,提升科技創新的重要性。4)債市和股市加速對外開放,低估值的優質資產將迎來長線外資;5)2019年銀行公募理財、養老金入市將成為與外資交相輝映的亮點。

猜想7:精選中資美元債,是中國資產配置中防守反擊策略的優選

我們自11月下旬開始推薦中資海外美元債,至今已經小幅上漲,其中房地產債券最為明顯,板塊到期收益率中位數從9.76%下降至8.33%。當前中資海外美元債收益率仍高,民企高達10%以上,國企也普遍6%左右甚至更高,隱含太高的風險溢價,對于企業債務違約和人民幣貶值過度擔憂和反應。但是,后續受益流動性寬松,信用風險下降,人民幣貶值的風險在2019年大概率會低于預期。

不過中資美元債良莠不齊,投資者需要仔細分析基本面,去蕪存菁,從中挑選收益和風險匹配的機會。

3、風險提示

歐美日發達市場股市可能補跌調整、中國經濟下行風險。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:白仲平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。