文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 王劍

會跑路的,肯定不是真正的P2P,而是已走樣。在監管不到位的情況下,這些P2P平臺會慢慢走樣,演化成間接金融(比如銀行、錢莊),甚至演化成龐氏騙局。

P2P,全稱為網絡借貸信息中介機構。根據銀監會等多個部委于2016年8月聯合頒布的《網絡借貸信息中介機構業務活動管理暫行辦法》(銀監會令[2016]1號)的定義:

(1)網絡借貸:是指個體和個體之間通過互聯網平臺實現的直接借貸。個體包含自然人、法人及其他組織。

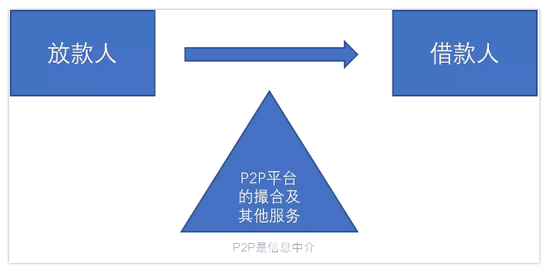

(2)網絡借貸信息中介機構(即通稱的P2P平臺):是指依法設立,專門從事網絡借貸信息中介業務活動的金融信息中介公司。該類機構以互聯網為主要渠道,為借款人與出借人(即貸款人)實現直接借貸提供信息搜集、信息公布、資信評估、信息交互、借貸撮合等服務。

該定義的意思非常明白:P2P平臺是一個撮合雙方直接借貸的中介,自身并不參與借貸行為。比如,一個P2P平臺上,匯集了借款人和放款人,平臺利用信息技術撮合雙方直接借貸。債務債權關系發生在借貸雙方之間,平臺只是提供各種專業服務,并收取手續費。這一內涵,體現在其全稱之中,即“信息中介”四字。

這就好比券商的業務,撮合股票的發行人和投資人,但券商自己并不參與投融資,只是提供一系列中介服務。這種業務模式,就是直接金融。

P2P是信息中介

P2P是信息中介所以,當放款人通過P2P平臺的介紹,把一筆錢借給一個借款人之后,按照約定收取利息,并在到期后收回本金。按照《管理辦法》要求,P2P平臺不能為借貸雙方提供擔保服務(但可以由第三方提供擔保),自己不能成為融資方(自融業務),并要盡到充分的信息披露和勤勉盡責的義務。于是,如果借款人還不了錢,當然也不能由P2P平臺來賠償,風險自擔。

換言之,即使借款人違約,也是不需要P2P平臺跑路。

再換言之,會跑路的,肯定不是真正的P2P,而是已走樣。在監管不到位的情況下,這些P2P平臺會慢慢走樣,演化成間接金融(比如銀行、錢莊),甚至演化成龐氏騙局。

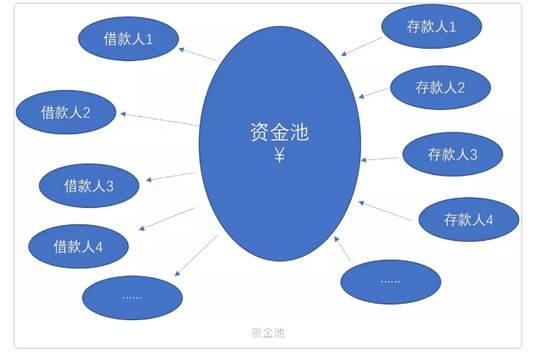

由于P2P平臺只收取撮合的手續費,費率一般不會太高。但是,銀行的利差卻非常高,很誘人。銀行是間接金融,它和P2P不一樣,它是自己參與了投融資中去的,它向存款人借錢,同時把錢借給借款人(貨幣銀行學原理其實是貸款派生存款)。除了存款之外,還有其他負債來源,包括同業負債、發行債券等。不管什么負債,最后都匯總到一個池子里,這個池子被形象地稱為“資金池”。需要放款或做其他投資時,銀行就從這資金池里盛一勺水出來,投放出去(如果貸款發放給本行存款人,則是派生存款,不需要池里出水)。因此,銀行的負債與資產間,不存在一一對應關系。換言之,你不能說銀行是拿誰的一筆存入資金,去放貸給誰。不存在這樣的對應關系。

資金池

資金池可見,間接金融和直接金融的模式有著天壤之別。

銀行利用資金池的優勢,是可以實現風險管理。

比如,可以管理流動性風險,當存款人要來取錢時,銀行就從池里盛一勺水還給他,而不用抽回貸款。但萬一取錢的存款人太多,池里水不夠,銀行就要承擔后果,這就是擠兌,而擠兌是間接金融特有的現象,直接金融由于投融資關系一一對應,是不會有擠兌這種事的。因此,銀行是自己承擔了流動性風險。

再比如,如果有個別借款人還不起錢,發生信用風險,產生壞賬,那么只要整體池子里的水還是足夠支付存款人本息的,那么也能覆蓋風險。也就是說,銀行的資產損失不會轉嫁給存款人,而是由資金池來吸收了。

因此,銀行利用資金池吸收了流動性風險、信用風險。承擔了風險,當然會享受相應的回報,所以利差收入比直接金融的手續費要高。但這個利差收入不是天上掉下來的,而是承擔風險后的風險回報,是銀行把腦袋提在褲腰帶上換來的。這t么高風險的業務,每個國家都實施牌照制,向監管部門申請了許可證才可開業,經營中還受到監管嚴格,防止風險過高。

可惜,很多人并不理解這收入是銀行把腦袋提在褲腰帶上換來的,以為是躺著賺來的,總有很多人想模仿。于是,很多P2P平臺,往往有意無意地做成了間接金融,也構建了資金池,把投資人的錢吸收進來,放到池子里,然后投放出去。然后也給了投資人一定的流動性,他們來提款時,從池子里取錢償還。

然后,P2P平臺就開成了一家“銀行(錢莊)”,不再是《暫行辦法》所定義的“信息中介”。這里,其實已經觸犯了法律,因為你沒有銀行牌照,卻偷偷開了家銀行,屬于非法吸存。可是由于比較隱蔽,監管沒能及時跟進,導致這樣的“偽P2P”很多。這就是“銀行化”。

接著,正是由于它們沒受到嚴格監管,因此往往為了追逐更高收益,風險偏好較高,拿資金去做了風險較高的投放。因為,風險越高,收益越高,誘惑著他們去做更高風險的投放。這就是“風險化”。

再接著,由于風險偏高,壞賬會比較多,最后可能會導致放款收回的本息已不足以支付投資人的本息,那么有些P2P平臺鋌而走險,只能靠吸收更多投資資金,去償還上一批的投資人。這就是“龐氏化”。

“銀行化—風險化—龐氏化”,這就是監管不力的情況下,P2P平臺的演進三步曲。

當然,即使沒有陷入后兩步,只要P2P平臺已經開成了一家銀行,那么,一旦遇到取款人太多,也會發生擠兌,導致P2P平臺跑路。比如,由于買房人太多,紛紛來取資金去交訂房的意向金,這些名為P2P實為銀行的平臺,就被擠兌完蛋了。

最后,我們希望通過平臺經營方的專業和監管方的嚴格審查,認認真真從事信息中介業務,避免淪陷于這三步曲。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2015年7月加盟東方證券研究所。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。