文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

所謂“年年難過年年過,年年過得還不錯”,不少銀行老人見慣了大風大浪,并未把宏觀微觀層面的各種轉型信號放在心上,躺在“躺著賺錢”的幻象之中,不思進取,真的是一年比一年難過了。

銀行業轉型的真相

銀行業轉型的真相2013年前后,在宏觀微觀多方因素促進下,國內商業銀行紛紛走上了轉型之路。2016年以來,商業銀行的利潤增速開始觸底回升,普遍認為,是轉型取得了初步的成效。

說到銀行業的轉型,我們聽到最多的一個詞是“零售轉型”,此外,還有“大投行”、“大資管”、“輕銀行”甚至“金融科技”等諸多名詞。那么,銀行轉型,究竟在轉什么?怎么轉?本文中,我來試著談一談銀行業轉型的真相,拋磚引玉,希望能與大家有更多的交流與碰撞。

亢龍有悔:巔峰時期現隱憂

銀行的營收來源主要有三塊,對公業務、個人業務和資金業務。2008年金融危機之前的GDP高速增長期,投資和出口是拉動經濟增長的主動力,企業部門是經濟的主角,就銀行而言,對公業務也一直是營收的主要來源。即便是以個人業務著稱的招商銀行,從2010年的數據看,零售業務稅前利潤貢獻也僅為19.19%,對公業務的貢獻則高達76.15%。

那段時期,是銀行業的黃金期,也是銀行人最為幸福的一段時光。然而亢龍有悔,就在內部人士感慨賺錢賺得不好意思的時候,苦日子也在路上了。

2009年四萬億刺激之后,實體經濟很快回到全球金融危機的沖擊余波中。2011年前后,銀行對公業務便遇到了瓶頸。一方面,優質企業融資意愿不足,且更傾向于發債融資,即所謂的融資脫媒;另一方面,存量授信的不良率開始冒頭,從批發零售業開始,之后是制造業、采礦業,個別行業不良率高達兩位數以上。

轉型的信號來了。

既然對公業務遭遇了拐點,自然要向零售業務要效益,很多銀行,都喊出了“大零售”、“強個金”、“以零售為核心”的轉型口號。

2012年前后,政策層面開始放開資管業務的諸多限制,券商資管、基金子公司、保險資管等選手加速入場,使得有萬能牌照之稱的信托也黯然失色。資管通道開啟后,銀行表外理財業務迎來了春天,很多銀行又喊出了“大資管”、“大投行”的轉型口號。

2013年,繼互聯網相繼“顛覆”零售、餐飲等傳統行業之后,金融業也迎來了互聯網的沖擊,互聯網金融強勢崛起。看到寶寶類理財的逆襲,不少銀行又發現了互聯網金融的新大陸,喊出了“直銷銀行”、“e-bank”等轉型口號。

……

從諸多轉型方向上看,大資管轉型膨大了影子銀行體系,以資管新規為標志,已然此路不通,空歡喜一場。互聯網金融的轉型之路,則逐步與大零售轉型合流,變成了以金融科技促進零售業務的發展。

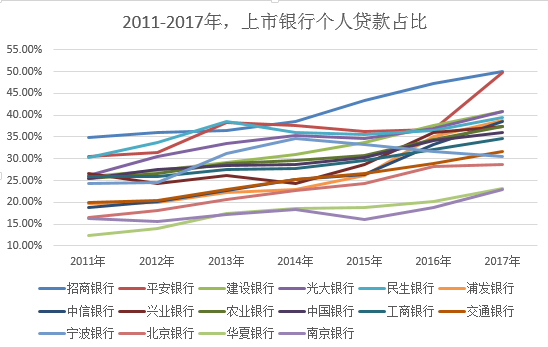

所以,不妨重點看一看銀行業的零售轉型。整體上看,各家銀行個人貸款的占比都是提升的,但具體到不同機構,差異卻又很大。因為,轉型從來都不一樣。

數據來源:wind,蘇寧金融研究院

數據來源:wind,蘇寧金融研究院三個案例:轉型從來不一樣

工商銀行:宇宙行的轉型,隨實體經濟起舞

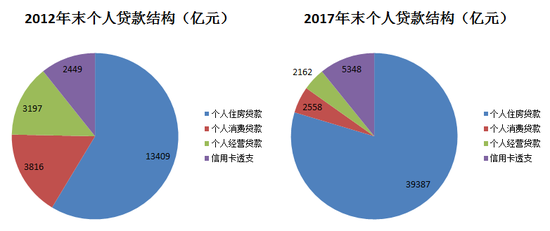

工商銀行于2011年便提出了“強個金”戰略,后來改為“大零售”戰略,逐步與互聯網金融的布局e-ICBC合流。從策略上看,深化公私聯動、強化產品創新、建立數據驅動的智能營銷體系、拓展支付場景等該有的都有;從數據上看,2012-2017年,個人業務的營收貢獻從28.7%提升至39.4%,大零售戰略有了明顯的進步。

不過,與大家印象里的消費金融大趨勢不同,工行的零售轉型,抓的卻是購房貸款的大風口。2012-2017年,工行個人住房貸款從1.34萬億元增長至3.94萬億元,在個人貸款中的占比由59%提升至80%,個人消費貸款和個人經營貸款,余額都是下降的。

數據來源:工行年報,蘇寧金融研究院

數據來源:工行年報,蘇寧金融研究院其實也不難理解。作為宇宙行,工行的體量太大,消費金融這樣萬億級的風口,還喂不飽,更愿意抓十萬億級的大風口,隨實體經濟起舞。這一點,從工行給自己的三個定位中也能看出來。

在2017年的年報中,工行給自己下一階段的發展定了三個目標,分別是“聚焦本源,擔當服務實體經濟的領跑人”、“嚴守底線,打造金融安全穩定器”、“擁抱變化,爭做改革創新先行者”。

這三個定位,只有宇宙行有資格。

招商銀行:大機構轉型,難以擺脫宏觀經濟的牽引力

招行一直以零售業務著稱,2014年前后,順應宏觀經濟趨勢,招行正式提出了“一體兩翼”戰略,以零售金融為主體,公司金融和同業金融為兩翼,打造“輕型銀行”。到2016年,招行零售金融業務便在貸款余額、營業收入、稅前利潤三個指標上全面占據半壁江山,完成了零售銀行的蛻變。

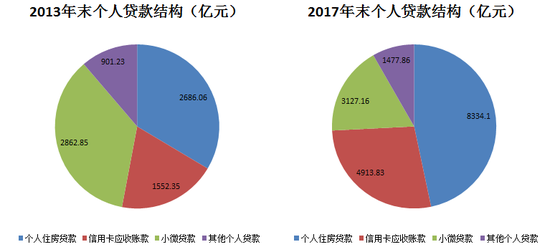

從結構上看,個人住房貸款和信用卡透支兩項業務齊頭并進,2013-2017年間,占比分別提升13.12個百分點和8.13個百分點,小微貸款和其他個人貸款則保持著自然增長。看上去很正常,但個人住房貸款占比的快速增長卻有點反常。

數據來源:招行年報,蘇寧金融研究院

數據來源:招行年報,蘇寧金融研究院2009年,招行曾在全行開啟了以“降低資本消耗、提高貸款定價、控制財務成本、增加價值客戶、確保風險可控”為目標的二次轉型,個人住房貸款作為典型的低息貸款,是重點壓縮對象。2009-2013年,個人住房貸款余額凈壓降51億元,在個人貸款中占比從71.66%降至33.57%。

在這種背景下,如何理解2013-2017年間,個人住房貸款占比重回升勢呢?

在我看來,應該是一種不得已為之。2013年前后,實體經濟對公部門信貸需求下降,商業銀行需要給信貸資金尋找新的投向。個人消費貸款可以承接一部分,但對招行這個規模的機構而言,池子還是不夠大,信貸資金不得不回流至空間更大的個人購房市場,無論你主觀上是否愿意

所以,當規模大到一定程度,必然要與實體經濟產生共振。大機構的轉型,終究難以擺脫宏觀經濟的牽引力。

北京銀行:聚焦局部市場,不受大勢影響

2013年前后,北京銀行也喊出了零售轉型的口號,之后率先上線直銷銀行,并推出了一系列具有互聯網特色的零售創新產品,從數據上看,轉型取得了一定成果。2013-2017年,個人貸款占比從20.57%提升至28.65%,個人業務的利息收入貢獻占比從11.08%提升至14.13%。

不過,相比其他銀行的表現,北京銀行的零售業務貢獻提升并不明顯。事實上,北京銀行的轉型,無論包裹著怎樣的新概念,似乎一直都是圍繞北京的區位優勢做文章。從營收結構上看,北京地區的營收貢獻一直在70%以上。

個人業務這塊,也在進行著互聯網金融的改造,但從產品方向上看,則一直在通過地方惠民工程進行差異化布局,大力拓展諸如北京職工醫保卡、京醫通就診卡、農村地區的富民直通車、殘聯卡、職工互助卡等業務。

對公業務這塊,一方面緊跟北京的“雙創”、“互聯網+”潮流,主打科技金融和文化金融等特色業務;另一方面則加大對京津冀協同發展、北京城市副中心建設等重點工程的投入力度。同時,基于北京總部經濟特征,將大中型企業客戶定位為綜合銷售平臺,廣泛開展交叉營銷,并借機發力資管和投行業務等。

從結果上看,北京銀行的發展高度倚重對公業務,似乎未受宏觀層面企業降杠桿的影響。這一點,與工行、招行明顯不同。

也許,作為中小機構,也不必隨大趨勢而動吧。只要能抓住局部市場機遇,一樣可以發展地很好。

我們不一樣

上面三個案例,其實只有一個啟示。轉型,方向或許是相同的,路徑和結果一定是不同的。因為,我們長得不一樣,大小也不同,差異化是對的,動作上的亦步亦趨,只能是戰略上懶惰的表現。

除了盲目跟風,還有一種口號式轉型,局限于做做樣子、喊喊口號,也是誤己不淺。

所謂“年年難過年年過,年年過得還不錯”,不少銀行老人見慣了大風大浪,并未把宏觀微觀層面的各種轉型信號放在心上,躺在“躺著賺錢”的幻象之中,不思進取,真的是一年比一年難過了。

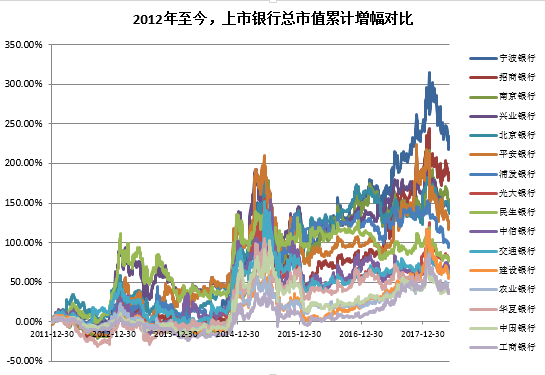

盡管股價并不總是反映企業的真實價值,股價的增幅,更是會受規模基數影響,讓大家伙吃虧。但下面這張2012年以來的上市銀行市值增幅對比圖,還是姑且看一看吧。

數據來源:wind,蘇寧金融研究院

數據來源:wind,蘇寧金融研究院大多數機構注定跟不上時代的節奏,否則,哪來的優勝劣汰和新陳代謝呢?或許,這也是銀行業轉型的真相。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。