文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 戴志鋒

投資要點(diǎn):

違約潮起,“所有制歧視”論點(diǎn)盛傳,宏觀只看到表面上的數(shù)字邏輯,卻沒看清金融機(jī)構(gòu)背后的經(jīng)營(yíng)邏輯。

我國(guó)金融機(jī)構(gòu)的經(jīng)營(yíng)邏輯:基于政府隱形擔(dān)保的持續(xù)加杠桿,輕松賺“套利”的錢。通過這么多年博弈,金融機(jī)構(gòu)已經(jīng)形成信仰:融資平臺(tái)、國(guó)有企業(yè)和房地產(chǎn)都是政府“兜底”的,就應(yīng)該持續(xù)在上面加杠桿,賺取無風(fēng)險(xiǎn)的收益;民營(yíng)企業(yè)只是順手做做。現(xiàn)在去杠桿,民營(yíng)企業(yè)首當(dāng)其沖,影響明顯,因?yàn)樾叛鲞€在。但如果現(xiàn)在監(jiān)管或貨幣放松,金融機(jī)構(gòu)100%又將錢大部分加到“基建、地產(chǎn)”,最后才是民營(yíng)經(jīng)濟(jì)。由于政府兜底的信仰,金融機(jī)構(gòu)去杠桿和加杠桿的順序是相反的。很多打著國(guó)家、老百姓的名義政策建議,最終受益的只是利益集團(tuán)。

別急,剛開始,這次“兜底”是要打破的!市場(chǎng)只看到信用違約的第一幕,后面大家會(huì)逐漸看到,債務(wù)率高的“中小融資平臺(tái)”也會(huì)違約,“國(guó)有僵尸企業(yè)”也會(huì)違約,機(jī)構(gòu)的預(yù)期會(huì)逐漸改變,信仰會(huì)一點(diǎn)點(diǎn)瓦解。只有“兜底”打破后,金融機(jī)構(gòu)才會(huì)真正按市場(chǎng)化標(biāo)準(zhǔn)選擇給錢的對(duì)象;那個(gè)時(shí)候,才能真正打破“所有制歧視”,民營(yíng)經(jīng)濟(jì)才可能從金融機(jī)構(gòu)拿到多的錢。

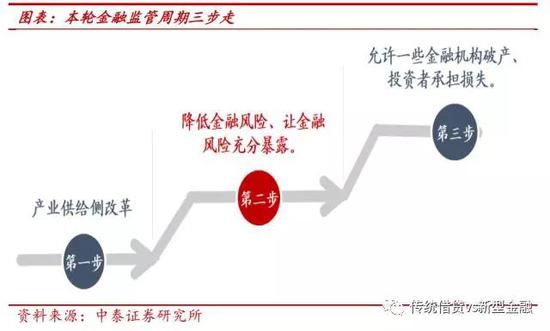

看清金融監(jiān)管的方向和步驟:我們還在中間階段。我們認(rèn)為管理層是按照一定步驟去金融杠桿的,總體分三步。第一步:通過產(chǎn)業(yè)的供給側(cè)改革,排除實(shí)業(yè)的“雷”,為金融監(jiān)管創(chuàng)造前提條件。第二步:降低金融風(fēng)險(xiǎn)、讓金融風(fēng)險(xiǎn)充分暴露。目前正處于第二階段,市場(chǎng)的預(yù)期是逐漸調(diào)整的階段。第三步:打破政府對(duì)金融機(jī)構(gòu)的隱形兜底、打破金融機(jī)構(gòu)對(duì)老百姓的剛性兌付。這三個(gè)步驟必須循序漸進(jìn),按照順序?qū)嵤?/p>

為什么年初,我們就判斷今年的信用風(fēng)險(xiǎn)高?金融監(jiān)管的重點(diǎn)變了。1、去年的監(jiān)管重點(diǎn)是金融機(jī)構(gòu)的負(fù)債荒,體現(xiàn)在M2增速明顯下降;去年的監(jiān)管重點(diǎn)是控制金融機(jī)構(gòu)的資金空轉(zhuǎn),壓低金融機(jī)構(gòu)之間的金融杠桿,金融機(jī)構(gòu)較為難受。2、今年監(jiān)管的重點(diǎn)是金融機(jī)構(gòu)的資產(chǎn)端(表內(nèi)+表外),手段是行政控制方式,壓縮非標(biāo)等信貸類資產(chǎn)規(guī)模;體現(xiàn)在社融的下降。今年監(jiān)管重點(diǎn)是降低金融機(jī)構(gòu)對(duì)經(jīng)濟(jì)的杠桿,經(jīng)濟(jì)就比較難受。同時(shí),結(jié)構(gòu)性控制某些領(lǐng)域的杠桿,這些領(lǐng)域的信用風(fēng)險(xiǎn)自然上升。年初判斷:今年是行政化控制銀行表內(nèi)外信貸資產(chǎn)總量和結(jié)構(gòu)的第一年!

對(duì)市場(chǎng)的影響:“磨人”和“估值分化”。1、我們持續(xù)觀察監(jiān)管以及金融機(jī)構(gòu)面對(duì)監(jiān)管的行為的變化,這個(gè)過程是持續(xù)“磨人”狀態(tài),市場(chǎng)難受的時(shí)間較長(zhǎng):高層“去杠桿”方向很明確,同時(shí)有底線思維;金融機(jī)構(gòu)的行為變化是緩慢和拖延的。2、中長(zhǎng)期方向明確:利率變化帶來的估值變化。信用利差會(huì)持續(xù)擴(kuò)大,市場(chǎng)未來會(huì)看到很多10%以上收益率的債券,對(duì)于基本面波動(dòng)大股票,產(chǎn)生估值壓制;無風(fēng)險(xiǎn)收益率卻是下降的:在中國(guó)對(duì)于金融機(jī)構(gòu)而言,無風(fēng)險(xiǎn)收益率不是國(guó)債利率,而是非標(biāo)的貸款利率(7%以上),這塊是確定下降的,對(duì)于基本面穩(wěn)健的股票,估值是會(huì)被提升(例如估值降下來后的大型銀行)。

風(fēng)險(xiǎn)提示事件:經(jīng)濟(jì)下滑超預(yù)期。

一、我們金融機(jī)構(gòu)經(jīng)營(yíng)邏輯和監(jiān)管邏輯

01 我們金融機(jī)構(gòu)運(yùn)行機(jī)制

中國(guó)銀行業(yè)的運(yùn)行機(jī)制:基于“兜底”、“剛兌”持續(xù)加杠桿。1、負(fù)債端如何加杠桿。金融機(jī)構(gòu)的無信用風(fēng)險(xiǎn)(基于地方政府和牌照的隱形兜底),負(fù)債端通過同業(yè)派生,加大貨幣乘數(shù)。2、資產(chǎn)端如何加杠桿。資金最終流向集中在三個(gè)領(lǐng)域:房地產(chǎn)、國(guó)有企業(yè)和融資平臺(tái);這幾個(gè)領(lǐng)域,政府都有隱形背書。 金融機(jī)構(gòu)在這幾個(gè)領(lǐng)域持續(xù)加杠桿,套取無風(fēng)險(xiǎn)收益。3、資管產(chǎn)品大規(guī)模擴(kuò)張,很重要原因是銀行和非銀機(jī)構(gòu)都默認(rèn)交易對(duì)手無風(fēng)險(xiǎn) 。所以,我國(guó)銀行業(yè)在金融監(jiān)管加強(qiáng)前,不管經(jīng)濟(jì)好壞,每年資產(chǎn)增速在15%左右,表外更快。

02 次貸危機(jī)后,中美銀行業(yè)行為的比較

次貸后,美國(guó)銀行的市場(chǎng)化行為選擇。美國(guó)金融危機(jī)后貨幣基礎(chǔ)余額猛增,但商業(yè)銀行資產(chǎn)增速較低。作為市場(chǎng)化的商業(yè)主體,美國(guó)銀行業(yè)在經(jīng)濟(jì)偏弱時(shí),不會(huì)主動(dòng)的進(jìn)行資產(chǎn)負(fù)債表的擴(kuò)張。

次貸危機(jī)后,我國(guó)的銀行業(yè)持續(xù)加杠桿。次貸危機(jī)后,我們金融機(jī)構(gòu)的三輪加杠桿:第一輪在08-09年,受經(jīng)濟(jì)刺激政策影響,銀行資產(chǎn)規(guī)模攀升,主要由政府和地方融資平臺(tái)逆市場(chǎng)融資帶動(dòng)(政府推動(dòng));第二輪在12-13年,繞開表內(nèi)非標(biāo)監(jiān)管,以買入返售為代表的同業(yè)業(yè)務(wù)擴(kuò)張帶動(dòng)資產(chǎn)擴(kuò)張(大中型銀行推動(dòng));第三輪在14-16年,以同業(yè)存單-同業(yè)理財(cái)-非銀委外的同業(yè)鏈條創(chuàng)新帶動(dòng)銀行資產(chǎn)規(guī)模擴(kuò)張(中小銀行、非銀金融機(jī)構(gòu)推動(dòng))。

03 本輪金融監(jiān)管的底層邏輯

金融監(jiān)管思路:避免“灰犀牛”、“明斯基時(shí)刻”。金融機(jī)構(gòu)運(yùn)行的底牌:政府擔(dān)保的金融模式使得金融機(jī)構(gòu)加杠桿動(dòng)力強(qiáng),金融機(jī)構(gòu)套利同時(shí),國(guó)家的系統(tǒng)性風(fēng)險(xiǎn)不斷累積。 金融監(jiān)管底層思路是和供給側(cè)改革底層思路一致:1、金融機(jī)構(gòu)套利具有負(fù)面“外部性”;2、相關(guān)機(jī)制未理順前,采取行政手段控制。

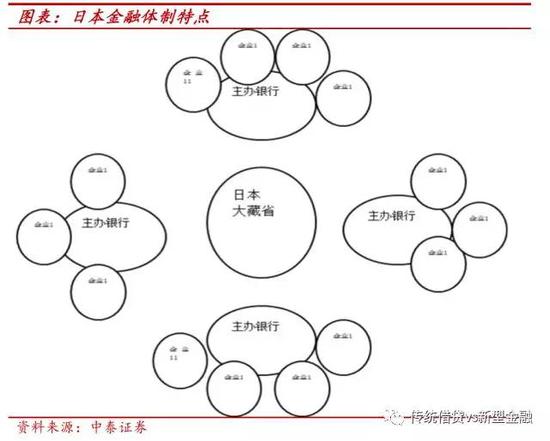

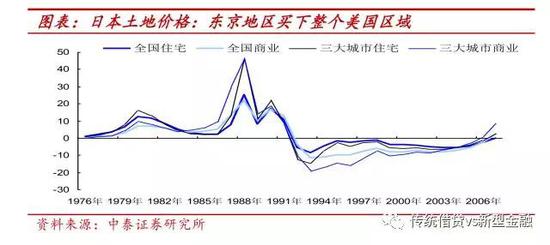

日本80年代的金融體制和我們有點(diǎn)像。當(dāng)時(shí)日本金融體系制度比較接近,所謂的“兜底文化”。這種金融體制的三個(gè)特點(diǎn):1、有小風(fēng)險(xiǎn),大家互相支持,能共度難關(guān);2、有隱形兜底后,該類體制會(huì)在某方面做到極致,日本同樣將房地產(chǎn)做到極致:東京片區(qū)能買下整個(gè)美國(guó)。3、系統(tǒng)性風(fēng)險(xiǎn)來后,會(huì)面臨巨大動(dòng)蕩。

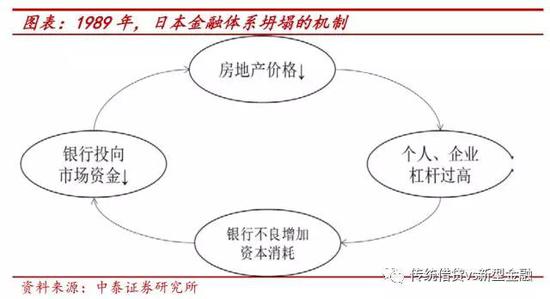

“灰犀牛”、“明斯基時(shí)刻”到底是什么?看看日本89年的金融危機(jī)。1、利率上升是催化劑,杠桿率過高是前提;2、個(gè)人、企業(yè)資產(chǎn)負(fù)債表惡化;銀行資產(chǎn)負(fù)債表惡化;3、惡性循環(huán)導(dǎo)致系統(tǒng)性風(fēng)險(xiǎn)爆發(fā)。

小結(jié):我國(guó)金融機(jī)構(gòu)已經(jīng)形成信仰:融資平臺(tái)、國(guó)有企業(yè)和房地產(chǎn)都是政府“兜底”的,就應(yīng)該持續(xù)在上面持續(xù)加杠桿,賺取無風(fēng)險(xiǎn)的收益;民營(yíng)企業(yè)只是順手做做。現(xiàn)在去杠桿,民營(yíng)企業(yè)首當(dāng)其沖,影響明顯,因?yàn)樾叛鲞€在。但如果現(xiàn)在監(jiān)管或貨幣放松,金融機(jī)構(gòu)100%又將錢大部分加到“基建、地產(chǎn)”,最后才是民營(yíng)經(jīng)濟(jì)。由于政府兜底的信仰,金融機(jī)構(gòu)去杠桿和加杠桿的順序是相反的。

二、金融監(jiān)管的步驟:違約還是在中間階段

金融監(jiān)管三步走的程序。我們判斷最終目的:打破政府對(duì)金融機(jī)構(gòu)的隱形兜底、打破金融機(jī)構(gòu)的剛性兌付。第一步:通過產(chǎn)業(yè)的供給側(cè)改革, 排除實(shí)業(yè)的“雷”,為金融監(jiān)管創(chuàng)造前提條件。 第二步:降低金融風(fēng)險(xiǎn)、讓金融風(fēng)險(xiǎn)充分暴露。在隱形擔(dān)保、剛兌未打破前,會(huì)采取行政手段降低風(fēng)險(xiǎn),所謂金融強(qiáng)監(jiān)管。 第三步:允許某些金融機(jī)構(gòu)重組、投資者承擔(dān)損失。

步驟必須循序漸進(jìn):不排除產(chǎn)業(yè)的“雷”,就不可能排除銀行的“雷”。風(fēng)險(xiǎn)看不清背景下,貿(mào)然打破“兜底”、“剛兌”,由于金融是具有傳染性的,會(huì)導(dǎo)致新的金融風(fēng)險(xiǎn)。

別急,剛開始,這次“兜底”是要打破的!市場(chǎng)只看到信用違約的第一幕,后面大家會(huì)逐漸看到,債務(wù)率高的“中小融資平臺(tái)”也會(huì)違約,“國(guó)有僵尸企業(yè)”也會(huì)違約,機(jī)構(gòu)的預(yù)期會(huì)逐漸改變,信仰會(huì)一點(diǎn)點(diǎn)瓦解。只有“兜底”打破后,金融機(jī)構(gòu)才會(huì)真正按市場(chǎng)化標(biāo)準(zhǔn)選擇給錢的對(duì)象;那個(gè)時(shí)候,才能真正打破“所有制歧視”,民營(yíng)經(jīng)濟(jì)才可能拿到金融機(jī)構(gòu)較多的錢。

三、信用風(fēng)險(xiǎn)增加:表內(nèi)外信貸資產(chǎn)總量、結(jié)構(gòu)行政控制的元年

金融監(jiān)管的重點(diǎn)變了。1、去年的監(jiān)管重點(diǎn)是金融機(jī)構(gòu)的負(fù)債荒,體現(xiàn)在M2增速明顯下降;去年的監(jiān)管重點(diǎn)是控制金融機(jī)構(gòu)的資金空轉(zhuǎn),壓低金融機(jī)構(gòu)之間的金融杠桿,金融機(jī)構(gòu)較為難受。2、今年監(jiān)管的重點(diǎn)是金融機(jī)構(gòu)的資產(chǎn)端(表內(nèi)+表外),手段是行政控制方式,壓縮非標(biāo)等信貸類資產(chǎn)規(guī)模;體現(xiàn)在社融的下降。今年監(jiān)管重點(diǎn)是降低金融機(jī)構(gòu)對(duì)經(jīng)濟(jì)的杠桿,經(jīng)濟(jì)就比較難受。

結(jié)構(gòu)性降杠桿的第一年。今年政策目標(biāo)既要降低金融的杠桿(尤其是資產(chǎn)端),又要為實(shí)體經(jīng)濟(jì)(制造業(yè)等)保障融資需求和利率穩(wěn)定,同時(shí)滿足這兩個(gè)目標(biāo),金融政策的選擇是較唯一的:通過行政手段控制融資平臺(tái)、房地產(chǎn)領(lǐng)域、產(chǎn)能過剩領(lǐng)域的融資需求和供給。行政化調(diào)結(jié)構(gòu)的第一年。

四:對(duì)市場(chǎng)的影響:“磨人”和“估值分化”

“鈍刀磨人”。我們持續(xù)觀察監(jiān)管以及金融機(jī)構(gòu)面對(duì)監(jiān)管的行為的變化,這個(gè)過程是持續(xù)“磨人”狀態(tài),市場(chǎng)難受的時(shí)間較長(zhǎng):高層“去杠桿”方向很明確,同時(shí)有底線思維;金融機(jī)構(gòu)的行為變化是緩慢和拖延的。監(jiān)管是把“鈍刀”,機(jī)構(gòu)行為很磨人。

中長(zhǎng)期方向明確:利率變化帶來的估值變化。信用利差會(huì)持續(xù)擴(kuò)大,市場(chǎng)未來會(huì)看到很多10%以上收益率的債券,對(duì)于基本面波動(dòng)大股票,產(chǎn)生估值壓制;無風(fēng)險(xiǎn)收益率確是下降的:在中國(guó)對(duì)于金融機(jī)構(gòu)而言,無風(fēng)險(xiǎn)收益率不是國(guó)債利率,而是非標(biāo)的貸款利率(7%以上),這塊是確定下降的,對(duì)于基本面穩(wěn)健的股票,估值是會(huì)被提升(例如估值降下來后的大型銀行)。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長(zhǎng),國(guó)家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:楊群

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼