文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 趙建

2018年,中國特色的供給側改革和西方普世的明斯基時刻,很可能短兵相接交匯碰撞,掀起一個不大不小的時空漩渦。這需要,當大部人開始走出危機情結而高唱新周期贊歌的時候,我們更應該保持對復雜現實的敬畏和警醒。

一、供給側改革vs明斯基時刻:一場時空對決

經濟回暖在時間上既然無虞,那么金融杠桿在空間上就需要繼續壓縮,以便為下一次空間換時間留下余地,直到中國經濟順利完成新舊周期的轉換。

2018年,中國特色的供給側改革和西方普世的明斯基時刻,很可能短兵相接交匯碰撞,掀起一個不大不小的時空漩渦。這需要,當大部人開始走出危機情結而高唱新周期贊歌的時候,我們更應該保持對復雜現實的敬畏和警醒。

基本的邏輯簡單明了:供給側改革是清理產能和杠桿空間,以便脫離或最大化拖延明斯基時刻的清算。然而吊詭且很難避免的是,金融杠桿空間的人為急劇壓縮,很可能自我制造另一個明斯基時刻,或者更加慘烈的雷曼時刻。

如果這個明斯基時刻是主動所為,發生在某個局部領域且保持可控,那么這一切權當就是壓力測試。但是,由于體量龐大結構復雜,并不能完全保證不向系統性風險蔓延。到時即使可控,也難免付出巨大的代價。

經濟危機史已經證明,每次金融周期頂部的塌縮,都是來自內部或者外部貨幣和監管政策的收緊。

這個在中國也不例外。由監管之手觸發的雷曼時刻,三年內我們已經在股票市場和外匯市場經歷過。2015年的夏天,足以讓每一個股票投資者都深深銘記。由于清理股票配資杠桿,造成了整個股市的崩潰,十幾萬億市值被蒸發。同一年的匯改,也引發了外匯市場的擠兌。美元債務杠桿被迅速去化,美元流動性告急,形成了“外儲流失——匯率貶值”的惡性正反饋機制。

因此一個論斷或許不無道理:金融周期,始于監管,終于監管。在美國,從《格拉斯-斯蒂格爾法案》,到《1999金融服務現代化方案》,再到《多德-弗蘭克法案》,以及當前正在推進的全面金融改革方案,期間都是或長或短、或大或小的金融收放周期。

更加需要警醒的是,中國分業監管的另一種競賽式行為路徑已經打開,那就是由競爭性的鼓勵所監管行業體量做大做強以提升自身監管地位,轉變為競爭性的比賽誰對自己行業下手狠。這難免導致金融各行業,將由膨脹式的正反饋,轉向緊縮式的正反饋。

或許也是人之常情。哪個監管部門不想自己所監管的行業規模大且有影響力,以便提升自己的行政地位和話語權。那些年監管當局的規模和速度情結也很嚴重。因此在上一輪寬松的監管周期階段內,銀行、保險、證券等行業實際上獲得了巨大的產能擴張機會。

然而,當下的風向已經完全改變。尤其是,各監管部門掌門人的更替,更加劇了從寬松向嚴厲風格的轉變。新一屆掌門人清算上一任期內的風險隱患,打掃好房子好進門,當然也是人之常情。況且,金融風險治理已經上升到了國家金融安全的高度,在堅持政治正確的大原則下,嚴監管運動過度化是很可能發生的。

另一個視角,既然金融產能大躍進已經發生過,金融監管大躍進怎么不可能出現?競爭性加強監管及其所造成的后果,成為決定2018年宏觀風險結構的主導力量。金融業的供給側改革,能否完成一次危機救贖,用金融供給側置換的杠桿空間,換回債務明斯基存續的龐氏時間,值得我們期待但沒有太多的理由樂觀。

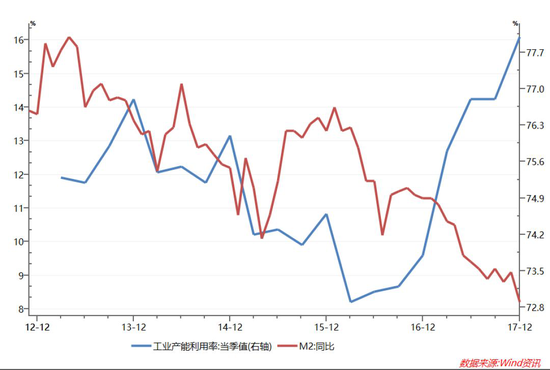

圖一:產能復蘇掩護金融去杠桿

圖一:產能復蘇掩護金融去杠桿二、理解中國特色:大國空間對周期時間的置換和鈍化

空間結構容易分析,困難的,也是最有價值的,是對時間演進的判斷。經濟學關于時間和拐點的研究,所謂周期理論,在一定程度上有點宿命論的味道。所以英年早逝的周期天王,一句名言叫人生無非就是一場康波,意思是指好時代碰上了就碰上了,因為并不是每個人都可能碰到康波。還有一篇成名作,叫《宿命與反抗》。

周期理論可以說成是經濟層面的技術派(類似K線理論)。所以從2016年四季度開始的全球經濟回暖,顯得那么出其不意。其實直到現在都沒有一個完整信服的解釋。一句周期性力量,意思就是庫存和產能跌久了該反彈了,而對于深層次的動力解構,等于什么也沒說。

然而周期分析,對于應用層的研究又是非常有用的。大類資產配置需要擇時,宏觀對沖組合需要擇類。好的投資者一定需要具備全面的時空感。而交易盤,交易的主要是時間。

必須首先從空間上理解中國特色。中國經濟的第一個特點,那就是空間上的大。十四億人口,960萬平方公里,34個不同區域特色的省市自治區。不理解中國經濟在空間上的大,就難以理解中國經濟在周期上的長。

所謂的兩個中國之謎,一則是經濟長期高增長之謎,一個政經結構二分的經濟體幾十年保持高速增長,讓西方新古典理論的危機預測無地自容。另一則是貨幣消失之謎,即全球第一、相當于歐美總和的廣義貨幣竟沒有引發通貨膨脹。

中國經濟的增長之長之快,源自于資源和市場空間之廣之寬。經濟周期可以綿長亙古,以政府為主導的資源配置體系,原本就是抗周期反危機的典型。且受惠于WTO體系,成為歷史上可能第一個沒有必要通過軍事和政治殖民,而和平崛起的大國。

空間的大,一則拉長了周期的長,另一則卻也掩蓋了結構的“丑”。空間的騰挪鈍化了周期的波動,源自于貨幣和財政政策的維穩。規模的快速膨脹,扭曲了深層次的結構,源自于官辦經濟下的資源動員機制。于是在周期與結構錯落交織的時空里,新舊力量交織成的漩渦叢生暗流涌動。

而這一切被掩蓋在波瀾不驚和風平浪靜之下。好在空間上仍然留有余地,周期性力量隨時可以推動邊際上的反彈。我們需要認識到的是,如果從總量來審視,投資仍然是全球經濟增長的中樞力量。所以,這一次周期性回暖,全球對朱格拉翹首以盼了好久。

然而需要注意的是,第四次技術革命說到底主要是人腦革命,智力資本成為主導,而且不必附加密集的物質資本,這跟過去工業革命,電信革命有著不同的邏輯。大量的研究已經表明,信息技術革命,數字化和人工智能浪潮,會引發重資產投資的退潮。

這導致的結果是,人口老齡化和康德拉季耶夫長波統治下,朱格拉和庫茨涅夫中波變得羸弱。假設存在一次強勁的房地產和資本支出周期,一定是來自要素端的數量推動,而非潛在生產率的躍升。因為新周期將是弱朱格拉周期,強人力資本周期。

既然重資產投資處于退潮趨勢,那么L型經濟就在所難免。但依然附著在規模和速度擴張型模式上的勞動力和利益集團,需要重新尋找新的依附資本和資源尋租空間,導致舊的結構剛性存續在所難免。但第四次工業革命創造的互聯網世界,成為吸納被結構轉化甩掉的勞動力的一個重要緩沖平臺,從創客到微商,雖然也飽受爭議,但不得不承認中國式的自就業機制已經形成。

如果在前幾次全球性危機中,中國能夠安然度過主要依靠的是“鄉土中國”的二元緩沖結構,讓大量城市中失業的務工人員返鄉,在土地中重建自保障。那么在美國次貸危機以后,所謂的四萬億計劃卻又在延續城市化進程,將大量的生產要素附著在產能和債務上。

因此,互聯網的應用和線上化改造能力,重塑了新時代中國社會主義特色的“國運”。小微和創客在獨角獸平臺上可以實現體制之外的自我價值。共享經濟、平臺經濟加劇了資本和資源的空間集中,同時也難以避免的將經濟史的河流推入了后工業和信息化時代的“新佃農經濟”(關于新佃農經濟,我們將有專題研究)。

在新經濟醞釀并內生成長的同時,政府主導的重資產、重債務經濟卻在艱難的尋求存續和轉變。我們認為中國式明斯基時刻被鈍化和拉長,是因為我們看到了國家資產負債表中比較奇特的一環:那就是穿透到產權的底層,國有資產-國有銀行——債務人和債權人是同一個主體的債務占六成以上,這個幾乎違反基本的會計原則。

最近幾年,不斷擴大杠桿的債務人是國企和地方政府,而另一方面持續提供融資的是國有或國有控股銀行,以及最近幾年才橫空出世的政策性銀行。在這個信用貨幣鏈條上,國家資產負債表的兩端被打通,在預算軟約束下形成螺旋式膨脹,閉環的核心是土地和壟斷權。

繼產能層的供給側改革收斂了產能空間后,金融層的供給側改革正在收斂杠桿空間。通過有為監管主動進行金融清理和風險出清后,新舊動能轉換在與明斯基時刻的賽跑中便又會略占上風,或許可以有更厚的宏觀安全邊際。因此,2018年,金融產能去化將進入深化階段,金融人自身價值需要深刻反思,那就是能否真的在為社會創造價值,或者還是在滅失價值。而大類風險資產,則在這次監管風暴中步入高頻波動階段。

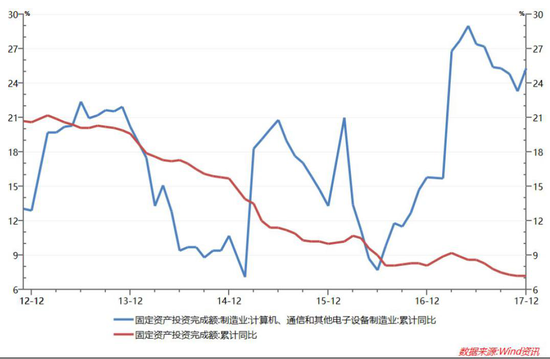

圖二:信息行業的高速投資也難阻投資退潮

圖二:信息行業的高速投資也難阻投資退潮三、2018:復雜結構和高階信念博弈下,對賭嚴監管的下一程

理解2018年經濟金融走向的一個核心變量是嚴監管或金融去產能。如果構建一個學術模型以分析約束條件下的最優監管行為,我們會發現經濟增長的約束條件從2016年第四季度就已經松弛,從而為監管加力創造了空間,這個已經多次提到。而進入2018年,監管行為的另一個約束條件應該構成主要力量,那就是系統性風險的壓力。我們把當前監管的決策簡化表達如下:

Min:金融低效產能(杠桿)

S.T.:1.GDP增長率》6.5%

2.不發生系統性風險

從上面的模型分析可以看出,研判2018年的投資布局,首先需要研判嚴監管的變化。而研判嚴監管的變化,則需要從兩條主線展開,一個是經濟回暖的力度是否仍然能支撐約束松弛條件,另一個是金融去產能導致的風險會不會系統化蔓延并觸碰監管者的神經。

對于經濟回升的持續性,如果動力中樞結構不變,我們持懷疑態度。2017年全球經濟的超預期回暖,迄今并沒有一個信服的解釋。尤其是中國經濟的回暖,在基建、房地產投資約束加大,金融去杠桿的大環境下,依然出現了強勁的回暖,這個的確出乎意料。當然,從需求側來看,依靠的邊際動力就是出口。數據顯示,如果2017年的出口依然保持2016年的水平,那么2017年中國經濟的GDP增長率只有5.9%。

從脈沖性反應來看,變化比較突出的是歐元區經濟的崛起,尤其是德國經濟的快速反彈。有研究已經表明,全球經濟的進出口鏈條是歐元區向中國出口中間品,在中國進行終端加工或組裝后形成資本和消費品再出口到美國。這是資本品的產業鏈分工所致,德國等國掌握著核心技術,中國進行最后的勞動密集型加工,最后向美國輸出以支撐消費和朱格拉周期。如果2017全球經濟回暖由德國引發邊際力量,然后與中國交相呼應蔓延全球,那么這一次又屬于制造業經濟區的勝利。

如果朱格拉真的崛起,那么今年日本的復蘇是否值得期待?畢竟作為曾經的制造業強國,雖然一直受到人口老齡化和超高杠桿利率的困擾,但周期性甚至是脈沖型的向上跳躍并不是不可能。若如此,美元的頹勢可能會進一步加重。因此,日本或許在今年有一些驚艷表現。

回到中國經濟的2018。從上面分析可以看出,要判斷今年中國經濟的走勢,首先要看出口增長能否延續。對此我們持中性態度:人民幣匯率的超預期升值已經影響到了出口訂單,美歐經濟的復蘇前景估計很難大幅超過2017,即使全球經濟預期增長率不斷被上調。如果出口這架馬車被打弱,而投資補不上來的話,2018年的經濟將難以超過2017。

但經濟增長的回落大概率不會觸碰約束條件,也就是GDP增長率x依然在6.5%以上。考慮到十九大和地方政府換屆后引發的投資脈沖,我們認為今年中國經濟的增長在投資的拉升下,雖然難以超過去年但依然會表現較好。而由此觸發的監管強度則取決于(x-6.5%),如果是線性關系的話可以量化為與某個系數的乘積。在x-6.5%>0的情況下,對嚴監管路徑產生影響的則依然是金融系統風險自身。但具體的邊際變化取決于監管和市場的復雜博弈。

我們稱為復雜博弈,是因為博弈過程中的復雜結構和高階信念。

復雜結構主要涉及到不同監管部門之間,橫向的銀監、保監、證監,縱向的金融穩定委員會和地方金融局。如果競賽式監管跑道已經打開,號令槍已經打響,那么如前面所言,比誰對自己行業下手狠的后果可能會失控。當中jw打開金融反腐的潘多拉魔盒,監管的力度可能會發生超調。

高階信念指的是,市場知道監管部門害怕觸碰風險底線,而監管部門知道市場知道監管部門害怕觸碰風險底線,而市場知道監管部門知道市場知道監管部門害怕觸碰風險底線.......反反復復理論上可至無窮!

那么最終博弈的結果是什么呢?假設監管競賽沒有失控,而市場也能形成一致性預期,那么理論上很可能會出現多重均衡。現實的語境表達是,恐怕會隨機出現多個小型的金融機構作為犧牲品,銀行、證券和信托等金融機構的行業整合需要出現。這個結果可以通過對比鋼鐵和煤礦去產能的后果。當然,金融是經營風險的具有外部性的行業,破產應該少一點,并購應該多一些。這個局面應該是現實版的比較理想的“納什均衡”。

在這種復雜形勢下,盲目期盼信用和債券市場的系統性機會是冒很大風險的,當然大幅波動下(博弈試探)的交易型機會會無時不在,但是要冒著火中取栗的危險。而隨著監管預期的趨弱,懸在空中和人心中的靴子不斷減少,權益市場的機會依然相對較高。尤其是盈利增長的慣性和通脹預期出現并強化后利潤改善向下游的遷移,將為新的白馬創造機會。但在流動性緊平衡的大勢下,無法形成共同投資認知和吸附流動性的非核心資產,將保持較低的夏普比率。

最后或許可以做一個比較大膽的判斷:今年將是市場風險反噬有形之手的一年,也是考驗全球貨幣政策能否順利按計劃退潮的關鍵一年。因為習慣于或者寄生于負利率或者超低利率環境中的幾十萬億美元的金融資本,在價格重估和風險再平衡過程中將帶來巨大的資本碰撞。然而只要產業資本能夠順利崛起,金融資本終究遭到抑制。而中國的金融資本,在資管新政和嚴監管的大潮中,正在走向“剩者為王”的新時代。這是哪個行業也逃脫不了的周期宿命!

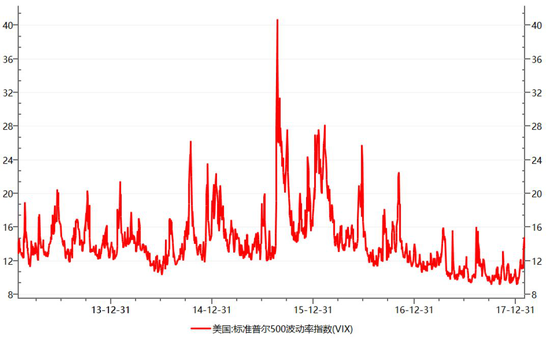

圖三:全球金融市場很可能重新進入高波動階段

圖三:全球金融市場很可能重新進入高波動階段(本文作者介紹:青島銀行首席經濟學家,山東省普惠金融研究院副院長,山東大學碩士生導師,聞道智庫學術顧問,中國金融四十人論壇青年學者)

責任編輯:楊暢

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。