文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 朱振鑫

從每月抵扣的角度看,月收入萬元的能省30元,月收入接近10萬的,最多才省450元。從整個還貸周期的角度看,一個進行了組合貸的普通家庭享受的減免額度大概相當于房貸利率打95折。

你交的稅等于稅基乘以稅率。從歷史來看,降稅率難上難,更可行的是減小稅基,而減小稅基最重要的方式就是增加免稅的額度。而免稅額太低一直是中國工薪階層詬病的一個大問題,一方面是固定的個稅起征點太低,另一方面是稅收抵扣的項目太少。隨著今年10月1日起新個稅法的施行,每月的個稅起征點(相當于每月固定的免征額)終于從3500元上調至5000元,但這還遠遠不夠。

真正的重頭戲是增加專項抵扣,其中最受關注的是房貸利息抵扣。簡單來說,不能只盯著一個人的收入征稅,還要看看他花了哪些錢,有些支出是可以抵扣部分稅收的,比如房貸利息。2018年10月20日,財政部、國家稅務總局牽頭起草的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》開始為期兩周的公開征求意見,最終的個稅專項附加扣除范圍和標準將2019年1月1日起實施。至此,我國房貸利息抵個稅的模式和細節漸漸明朗,但具體的扣除范圍和標準仍需進一步明確。我們這篇文章就是為大家系統梳理一下房貸利息抵稅的國際經驗,分析中國目前選用的房貸利息抵稅方式,并估算對老百姓的實際影響,看看對不同人群大概能省多少稅。

一、房貸利息抵稅的國際經驗:國外是如何操作的?

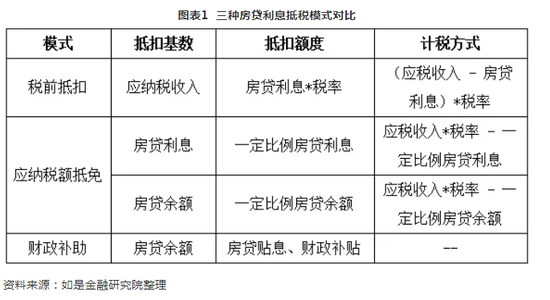

房貸利息抵稅是國際普遍采用的稅收優惠政策,已有82個國家和地區實施房貸利息抵稅政策,意在優化稅制,減輕購房家庭負擔。常見的抵免方式有三種:一是稅前抵扣,和免稅額、專項扣除項目一樣在統計應稅收入時按照一定限額或定額標準進行扣除,是最為常見的房貸利息抵稅模式;二是應納稅額抵免,在計算好的應納稅額中按照一定比例或者限額標準扣除,根據抵免對象具體可細分為房貸利息抵免和房貸余額抵免兩種;三是財政補助,通過對住房貸款貼息和財政補貼直接對房貸進行補助,雖未涉及房貸利息抵稅,但財稅不分家,從財政角度出發同樣可有效降低住房支出,可視作廣義的房貸利息抵稅措施。

(一)房貸利息稅前抵扣

房貸利息稅前抵扣是目前最為常見的房貸利息抵稅模式,新加坡、香港、美國、荷蘭等多個國家均采用此種模式。房貸利息稅前抵扣將支付的住房貸款利息用于抵扣應納稅所得額,通過降低稅基及其對應的稅率等級,達到降低購房者稅負的目的。實際操作過程中,由于各國國情不同,適用對象和扣除額度存有差異:從適用對象上看,有的是自用住房和出租住房均可扣除,有的只有自用住房才可扣除,有的僅限于首套自用房,扣除范圍逐漸縮小;從扣除額度上看,有的是限額扣除,有的是定額扣除,有的是綜合定額和限額。下面將結合國際經驗對房貸利息稅前抵扣方式進行具體說明。

新加坡:自用住房和出租住房的貸款利息均可在稅前租金總收入中扣除

新加坡房貸利息抵稅是將房貸利息從租金總收入中扣除。購房者所購房產用于出租,或已擁有用于出租的住房,則貸款利息可在租金收入中扣除。因此在新加坡,購房者享受房貸利息抵稅的前提是必須擁有租金等財產性收入。具體來看,該抵扣是按年計征的且無額度限制,抵扣期限則與租金收入納稅期限一致。

香港:自有住房房貸利息(無首套房、二套房等限制)可在稅前收入中抵扣

香港的房貸利息稅前抵扣政策適用范圍相對廣泛,無首套房、二套房等限制,但只有主要住所可參與抵扣并且只適用于香港境內的自住型住宅。 該抵扣是按年計征的,最高限額為10萬港元,最長抵扣時間為20個課稅年度,居民和非居民均可參與。

美國:自有住房房貸利息(僅限首套房或二套房)可在稅前收入中抵扣

美國是最早實行房貸利息稅前抵扣的國家之一。該抵扣范圍只適用于首套房、二套房的自住型住宅。該抵扣是按年計征的,無最長抵扣時間限制,最高限額為75萬美元。

荷蘭:自有住房房貸利息(首套房)可在稅前收入中抵扣

荷蘭首套房住房貸款和增加住房貸款(房屋翻新房貸)產生的利息可按一定比例在稅前收入中扣除。不同收入人群扣除利息的比例是不同的。值得注意的是:為了解決貧富差距拉大的問題,最高收入等級人群房貸利息抵稅的比例正逐步下調,從2014年起,該部分人群利息扣除比例每年下調0.5%直到2040年降至38%,目前為49.5%。而其他收入人群該比例始終維持在42%。該抵扣按月計征,最長抵扣的時間為30年,適用于歐盟國家的居民(其總收入至少有90%在荷蘭納稅)。

(二)應納稅額抵免

應納稅額抵免是計算出應納稅額后直接進行稅額抵免,常見的有抵免參照標準有兩種:一是住房貸款利息抵免,直接在應納稅額中減免一定比例的房貸利息,如意大利;二是住房貸款余額抵免,以住房貸款余額為標準,從應納稅額中減免規定比例的房貸余額,如日本。采用住房貸款余額抵免可以規避利率波動影響,更加公平。

意大利:個稅應納稅額中最多可扣除19%的住房貸款利息

意大利是典型的直接在應納稅額中扣除房貸利息的國家,除了住房貸款利息之外,中介費、房屋翻新費用均可抵扣個稅。該抵扣最高可抵扣貸款利息的19%,最高扣除額為每年4000歐元(夫妻聯合申報為8000歐元)。該抵扣按年計征,無期限限制但僅限于歐盟成員國、意大利永久居民。

日本:個稅或市政稅應納稅額中總計可扣除1%的貸款余額

日本的住房貸款稅收減免力度和貸款余額直接相關。購置普通住房和長期優等住房、低碳住房每年從所得稅中扣除1%的剩余住房貸款,普通住房抵扣限額為每年40萬日元,長期優等住房、低碳住房抵扣限額為每年50萬日元。如果扣減額超過所得稅,其余部分可從市政稅中扣除,每年限額為13.65萬日元。具體抵扣按年計征,最長抵扣的時間為10年,只適用于收入不超過3000萬日元的日本居民。該抵扣僅適用于個人住宅,不能用于度假屋,需滿足按揭期限10年以上,樓面面積超過50平方米等條件。除此之外,日本還為更多的低收入人群設置了現金補貼,每人只能領取一次,最高額度為30萬日元。

(三)財政補助

財政補助是政府直接向購房者提供資金補助,操作較為簡便,涉及范圍較為廣泛,可覆蓋至低收入人群,擴大受益群體范圍。常見的有兩種方式:一是住房貸款貼息,如愛爾蘭;二是對滿足條件的群體提供住房補貼,如德國。

愛爾蘭:不與個稅掛鉤,直接享受貼息優惠

2017年之前愛爾蘭政府為了減輕自住房購置壓力,鼓勵貸款機構對購房貸款直接補貼,不與個稅掛鉤,避免出現低收入群體因達不到納稅起征點而無法享受稅收優惠的情形。愛爾蘭房貸貼息制度對首次購房者和非首次購房者的利息限額和抵扣率的設定是不同的,對首次購房群體的優惠力度更大,首次購房的前兩年抵扣率高達25%,逐年遞減,最高限額可達20000歐元。但是,該政策限定較為嚴格,僅適用于購買、維護、擴建、改善住房,度假屋和投資性房地產排除在外。需要說明的是,該政策已于2017年底廢除。

2018年愛爾蘭新出臺住房貸款條例解決住房問題,年收入不超過5萬歐元的首次購房者按揭比例最高可達90%,最高可貸28.8萬歐元,貸款利率為2.25%,遠低于銀行現行的3%,且為固定利率,不存在利率上行風險。適用范圍較為廣泛,新房、二手房以及自建房均可,但房屋面積不得超過175平方米。

德國:為滿足條件的群體提供自用住房補貼

德國的自用住房補貼具有鮮明的特色,將住房補貼納入里斯特養老金資助的范圍,被稱為“住房里斯特養老金”,本質是商業養老保險。滿足條件的購房者將其稅前工資的4%存入李斯特儲蓄賬戶,加入里斯特養老金計劃,即可享受國家財政直接補貼,每年基礎補貼是154歐元,撫養孩子的家庭補貼額度更高,分為185歐元和300歐元兩種。

二、國外房貸利息抵扣經驗啟示:有哪些值得借鑒?

從上面的梳理可知,房貸利息抵扣在國際上較為常見,但在各國操作方式迥異,三種抵扣模式各有利弊:

房貸利息稅前抵扣模式減稅效果顯著但公平性差。稅前抵扣是目前最為常見的房貸利息抵稅方式,同時改變稅基和稅率,由于很多國家采用累進稅制,向中上層階級群體傾斜(邊際稅率高)。該模式減稅效果顯著,對于保障剛需群體的利益,提高居民住房消費水平是非常有益的,而弊端在于會加大不同階層群體的稅后收入的差距。

應納稅額抵免模式的普及度和公平性處于居中水平。應納稅額抵免模式許多發達國家選擇的房貸利息抵稅方式,脫離了邊際稅率的影響,可以較好地解決由房貸利息稅前抵扣模式帶來的分配不公平的問題。但低收入者難以從中享受到優惠。

財政補貼模式公平性好但加大財政壓力。直接財政補貼模式僅適用于某些社會福利制度特別健全,財政政策發力空間比較大的發達國家。該模式較好地顧及了低收入人群的利益,但對于經濟發展水平和社會福利制度建設要求最高,可能會過度消耗財政支出,對于發展中國家不太適用。

結合各國的房貸利息抵扣經驗,在設計抵扣方案和細則時對抵扣范圍、抵扣額度等問題需慎重考慮。大多數國家和地區都將將住房剛需和投機性需求區別對待,多限制在自住型住房范圍內,如美國、香港;有些國家甚至只有首套房才可進行抵稅,如荷蘭。同時多數國家對可抵扣貸款額度設限,如美國可抵扣房貸額度上限為75萬美元,意大利最多可扣除19%的住房貸款利息。在為剛需減負的同時避免投機性需求的過度增長。

三、中國式房貸利息抵扣解讀:具體政策會如何操作?

按照個稅改革時間表,住房貸款利息抵稅執行細則已開始向社會公開征求意見,依法于明年1月1日起實施,住房貸款利息抵稅正式進入倒計時階段。

抵扣范圍僅限于首套房住房貸款利息:根據 10月20日有關部門起草的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》可知,新個稅法中住宅貸款利息抵稅范圍僅限于首套房,非首套住房貸款利息支出不予抵扣,可見房貸利息抵稅的主要目的是為剛需族減負。

需要說明的是,國際上不少國家對可扣除的房屋有著明確的限定,如日本對房屋類型有要求,只適用于普通住房、長期優等住房、低碳住房等個人住宅,度假屋不能抵扣;愛爾蘭對房屋面積有規定,不得超過175平方米。根據2018年9月6日國務院常務會議精神、2018年9月19日李克強總理在達沃斯論壇的發言,住宅貸款利息抵稅范圍僅適用于普通住房貸款,此次征求意見中雖未提及,后續可能會進一步明確。

所謂普通住房,需要同時滿足以下三個條件:第一,容積率大于1.0;第二,單套建筑面積小于140平方米;第三,實際成交價格原則上低于所在區域住房平均交易單價或套總價的1.2倍。房貸利息抵稅的初衷是保障居民基本居住需求,減輕居民的購房貸款壓力,別墅等豪宅被排除在外。由于近年來,房價上行導致許多一線城市住宅總價較高,加上普通住宅標準多年未進行調整,不少普通剛需住宅“被豪宅化”, 原有認定標準不再適用,有待調整。

住房貸款利息按每月1000元標準定額扣除:根據2018年8月31日正式亮相的新個稅法以及10月20日《個人所得稅專項附加扣除暫行辦法(征求意見稿)》規定,我國房貸利息抵稅應采用稅前抵扣方式,在扣除5000元免征額、五險一金專項扣除和依法確定的其他免稅額后,對普通住房貸款利息按每月1000元標準定額扣除。

不同于國外的限額扣除,美國抵扣上限為75萬美元,荷蘭可扣除的最高比例為49.5%,我國選用“一刀切”的定額扣除,應該是出于以下兩個方面的考慮:一是便于操作,六項專項扣除中除大病醫療外均采用定額扣除,無需像據實扣除或限額扣除那樣按月調整,簡化扣除流程,為稅務人員和財務人員減輕負擔;二是按照統一的額度扣除,可以平滑整個還貸期內的利息抵扣額度,避免出現前期扣不完,后期不夠扣的情形。

但是這種模式也引發了熱烈的討論,房貸利息扣除只與貸款年限掛鉤,全國不分城市、收入水平均按同樣的標準扣除,未能兼顧全國房價和收入差異做到分城施策,難言公平。參考國際經驗,“一刀切”的定額扣除后續有優化調整的空間。

另外值得一提的是,租金作為本次稅改另一個重要的扣除項,將按每月800元到1200元定額從應稅收入中扣除。其扣除上限甚至高于房貸利息扣除定額,充分體現了房住不炒的調控總基調,表明政府對于租房行為的鼓勵,保障基本居住需求,也在一定程度上彌補了房貸利息稅前抵扣模式無法惠及到無房群體的不足。

四、中國式房貸利息抵扣影響估算:購房者能省多少錢?

普通住房貸款利息抵稅消息一經發出,沉寂許久的地產股全線暴漲,反應劇烈。如今初步的住房貸款利息抵稅的細則已經對外公布,房貸利息抵稅究竟能帶來多大的利好,是房地產行業久旱之后的甘霖、能起到刺激樓市的效果?還是只能算是毛毛雨、僅能為已購房人群適度減負?下面將從兩個維度予以說明。

第一個維度,看看對不同收入的人,每月能省多少錢。

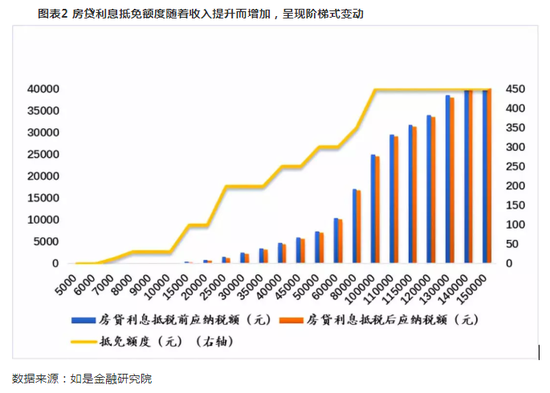

房貸利息按照每月1000元的額度定額扣除,在不考慮其他專項扣除的情況下,相當于將5000元的免稅額提高至6000元,對于不同收入群體的影響不同,如果按照北京的五險一金扣除標準,可得出以下三點結論。

每月稅前收入低于7712元的購房者將無需繳納個稅。每月稅前收入7712元,按照22. 2%的比例扣除五險一金后的月薪為6000元,再扣減5000元的免征額和1000元的房貸利息專項扣除后,每月需繳納的個稅為0。

當每月收入超過7712元時,抵免額度隨著收入提升而增加,呈現階梯式變動。由于我國采用累進稅率,收入越高對應的稅率也越高,稅前減免1000元的定額利息實際上是減免了個人適用的最高級別稅率的部分。每月收入10000元的群體,適用稅率為3%,每月可抵免30元;每月收入20000元的群體,適用的最高級別稅率為10%,每月可抵免100元;同一級距中抵免的額度相同,如15000元和20000元月收入適用的最高級別稅率均為10%,每月可抵免的額度也都是100元。也就是說,隨著收入增加,抵免額度呈現階梯式遞增。

當每月稅前收入超過91639元時,最高抵免額度為450元。由于我國新個稅最高級別稅率為45%,1000元的定額最多也只能帶來450元的個稅抵免,抵免額度整體差別不大。當稅前月收入達到91639元以上時,房貸利息抵免的額度將固定在450元不變,隨收入的增加利息抵稅額的邊際效果為零。

第二個維度,看看對一個購房者,在整個還貸周期內能省多少錢。

為了更好的貼合個人買房的實際場景,我們通過測算單個購房者在整個還貸周期中的個稅抵免額度。我們假定北京A先生購置了一套350萬的住房,首付30%,采用組合貸,公積金貸款100萬,公積貸款利率3.25%,商業貸款145萬元,商貸利率4.9%,貸款期限為30年,選用等額本息的還款方式。購房第一年稅前收入為24萬元,每年收入等額增加2.4萬元,在30年的還款期內,購房者每年的利息抵扣額度如下圖:

圖表3 30年還款期內共計減免利息9.6萬元,約為總利息的5%

數據來源:如是金融研究院

數據來源:如是金融研究院利息抵稅的優惠力度相當于商貸利息率打了95折。在30年的還款期內,隨著A先生收入的提升,抵免額度呈階梯式增加,當年薪達到81.6萬(月薪達到6.8萬)時,最高減免4200元。在整個還款期內,因利息抵稅減免的房貸利息為9.6萬元,約為總房貸利息的5%。在住房公積金貸款利率不變的情況下,相當于在未抵扣利息時用4.655%的商貸利息率來購買該住宅,即享受商貸利息95折優惠。

總結一下,從每月抵扣的角度看,月收入萬元的能省30元,月收入接近10萬的,最多才省450元。從整個還貸周期的角度看,一個進行了組合貸的普通家庭享受的減免額度大概相當于房貸利率打95折。不管是哪個角度,房貸利息抵稅能帶來的優惠似乎都不大,這是為老百姓減負的重要一步,但指望這個政策去刺激樓市恐怕也是一廂情愿了。

(本文作者介紹:民生證券研究院宏觀研究員。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。