安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

專題:美股Q3財(cái)報(bào)季重磅登場 大型銀行率先公布業(yè)績

來源:華爾街見聞

10月17日美股盤前,美國銀行、高盛相繼發(fā)布第三季度業(yè)績報(bào)告,盡管兩家銀行的營收利潤均好于預(yù)期,但高盛報(bào)告了利潤的下降。

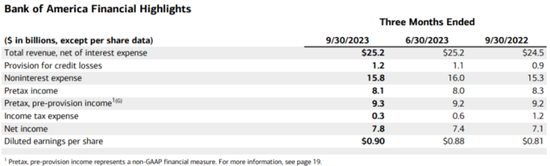

財(cái)報(bào)顯示,美國銀行第三季度實(shí)現(xiàn)營業(yè)收入252億美元,環(huán)比持平,同比增長2.8%;凈利潤78億美元,環(huán)比增長5.4%,同比增長9.8%。

與上周公布財(cái)報(bào)的摩根大通、花旗和富國銀行相似地,美國銀行本季凈利息收入也好于預(yù)期,為144億美元,同比增長4%,非利息收入為108億美元,同比增長3.3%;稀釋后每股收益0.9美元,同比增11%,超出華爾街預(yù)期的0.81美元。

高盛第三季度實(shí)現(xiàn)營業(yè)收入118.2億美元,同比下降1.3%,但好于分析師普遍預(yù)期的111.3億美元,環(huán)比增長8%。凈利潤20.6億美元,同比減少32.8%;2023年第三季度稀釋后每股普通股收益(EPS)為5.47美元,略高于分析師預(yù)期的5.31美元,但低于去年同期的8.25美元。

財(cái)報(bào)公布后,美國銀行股票盤前小幅上漲,高盛走低。

美銀首席執(zhí)行官Brian Moynihan表示,該行增加了所有業(yè)務(wù)領(lǐng)域的客戶,但也表達(dá)了對經(jīng)濟(jì)和消費(fèi)放緩的擔(dān)憂:

在經(jīng)濟(jì)健康但增速放緩的情況下,我們實(shí)現(xiàn)了目標(biāo),美國消費(fèi)者支出仍高于去年同期,但增速繼續(xù)放緩。

上周,美國四大銀行之三——摩根大通、富國銀行和花旗均報(bào)告了好于預(yù)期的三季度業(yè)績,本周摩根士丹利也將公布三季度報(bào)告。

美國銀行:零售與資管利潤下滑,壞賬撥備增加

與另外三大行類似地,美國銀行本季度也報(bào)告了信貸損失撥備的增加,呼應(yīng)了此前各大銀行對于壞賬增加的預(yù)警,同時(shí)還有存款的流失。

總體而言,美銀的信貸損失準(zhǔn)備金增加了3.36億美元至12億美元,凈減記9.31美元,但美銀表示這一數(shù)據(jù)仍低于2019年第四季度新冠疫情大流行前的水平。

另外,美銀的平均存款余額從2023年第二季度增加約10億美元至1.9萬億美元,較去年同期下降870億美元,同比減少4%。

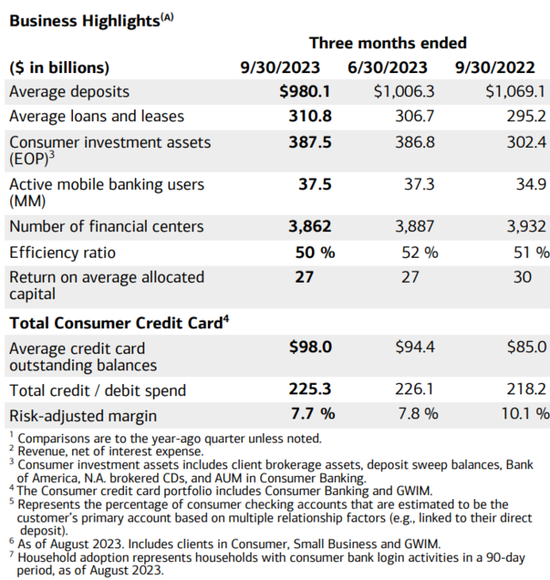

分業(yè)務(wù)來看,美銀的消費(fèi)者銀行、全球財(cái)富管理業(yè)務(wù)凈利潤均出現(xiàn)下滑,全球市場及其他業(yè)務(wù)利潤增長。

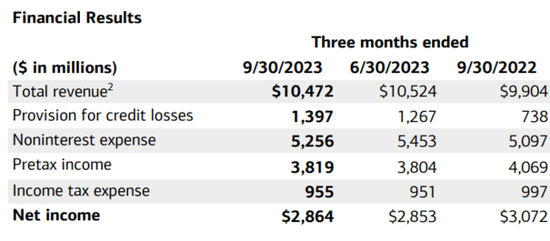

其中,消費(fèi)者銀行業(yè)務(wù)營收104.72億美元,凈利潤28.64億美元,同比下滑7%。同時(shí)消費(fèi)者存款下降了8%至9800億美元。

美銀表示,業(yè)績下滑的主要原因是信貸損失和非利息支出撥備增長。

報(bào)告期內(nèi),美銀消費(fèi)者銀行業(yè)務(wù)信貸損失準(zhǔn)備金增長了近90%,三季度信用卡凈沖銷額為9.11億美元,仍低于2019年第四季度大流行前的水平。

信用卡/借記卡總支出為2250億美元,較去年第三季度增長3%。

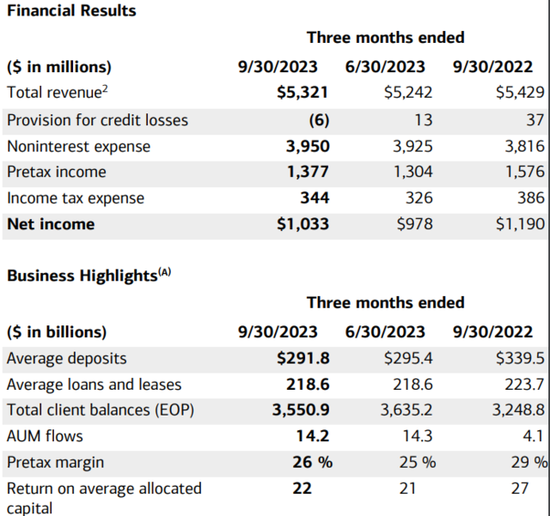

美銀三季度全球財(cái)富與投資管理業(yè)務(wù)營收為53.2億美元,同比下滑2%,凈利潤10.3億美元,同比下滑13.4%。

報(bào)告期內(nèi),該業(yè)務(wù)客戶存款減少480億美元至2920億美元,同比減少14%。

美銀表示,該業(yè)務(wù)業(yè)績下滑主因是凈利息收入下降,但部分被市場水平和客戶流量增加導(dǎo)致的資產(chǎn)管理費(fèi)上漲所抵消。

高盛:資管業(yè)務(wù)收入下滑,股票業(yè)務(wù)凈增長

高盛本季利潤下降主要受到資產(chǎn)與財(cái)富管理業(yè)務(wù)的影響,高盛計(jì)劃減少該業(yè)務(wù)的主要投資并退出部分消費(fèi)金融領(lǐng)域,因此該業(yè)務(wù)盈利下滑顯著。

報(bào)告期內(nèi),高盛資產(chǎn)與財(cái)富管理業(yè)務(wù)凈收入為32.3億美元,同比下滑20%,環(huán)比增長6%,反映了凈虧損股權(quán)投資,部分被較?的管理費(fèi)和其他費(fèi)?所抵消。

高盛表示,股權(quán)投資反映私募股權(quán)投資的凈虧損,這是由于房地產(chǎn)投資的凈虧損和公司特定事件的凈收益同比顯著下降,以及上市股票投資的凈虧損。

高盛的全球銀行和市場業(yè)務(wù)的季度凈收入為80.1億元,主要得益于固定收益、貨幣和大宗商品(FICC)業(yè)務(wù),其中包括創(chuàng)紀(jì)錄的融資和股票業(yè)務(wù)季度凈收入。

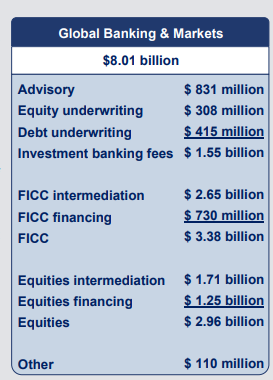

其中,投資銀行費(fèi)用為15.5億美元,同比基本持平去年,原因是債務(wù)承銷凈收入增加(主要受杠桿融資活動(dòng)推動(dòng)),股票承銷凈收入增加(主要來自首次公開發(fā)行),但被咨詢業(yè)務(wù)凈收入減少(反映已完成的并購交易減少)所抵消。

FICC的凈收入為33.8億美元,同比下降6%,反映了FICC中介的凈收入下降。高盛表示,這是由于貨幣和大宗商品凈收入大幅下降以及信貸產(chǎn)品凈收入下降所致,部分被利率產(chǎn)品和抵押貸款凈收入顯著增加所抵消。

股票業(yè)務(wù)凈收入為29.6億美元,同比增長8%,原因是股票融資凈收入增加,反映出大宗融資凈收入顯著增加,部分被投資組合融資凈收入顯著下降和股票中介凈收入增加(主要是衍生品)所抵消。

其他業(yè)務(wù)的凈收入為1.1億美元,而2022年第三季度為3.29億美元,這主要反映了對沖凈虧損大幅降低,以及去年同期收購融資活動(dòng)沒有出現(xiàn)凈減記。

第三季度,高盛平臺(tái)解決方案的凈收入為5.78億美元,比2022年第三季度增長53%,比2023年第二季度下降12%。

高盛表示,與2022年第三季度相比,這一增長反映了消費(fèi)者平臺(tái)的凈收入顯著增加。消費(fèi)平臺(tái)凈收入的增長主要反映了平均信用卡余額的顯著增加,部分被GreenSky貸款組合的凈收入減少所抵消,其中包括與投資組合轉(zhuǎn)讓相關(guān)的1.23億美元的減記(被相關(guān)準(zhǔn)備金減少6.37億美元的信貸損失準(zhǔn)備金所抵消)。交易銀行和其他凈收入較低,反映出平均存款余額較低。

本季度高盛的信貸損失撥備為700萬美元,去年同期為5.15億美元,上季度為6.15億美元。

高盛表示2023年第三季度的撥備反映了與信用卡投資組合(主要由凈沖銷驅(qū)動(dòng))和批發(fā)貸款(由減值驅(qū)動(dòng),部分由基于宏觀經(jīng)濟(jì)環(huán)境穩(wěn)定性增加的準(zhǔn)備金減少抵消)相關(guān)的凈撥備,與GreenSky貸款組合相關(guān)的凈釋放抵消(包括與投資組合轉(zhuǎn)讓相關(guān)的6.37億美元準(zhǔn)備金減少)。2022年第三季度的撥備主要反映了消費(fèi)者投資組合的增長、凈沖銷以及對宏觀經(jīng)濟(jì)前景的持續(xù)廣泛擔(dān)憂的影響。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)