安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

前車之鑒歷歷在目,背負(fù)抗通脹和防止經(jīng)濟衰退重壓的美聯(lián)儲主席鮑威爾,在竭力避免走上阿瑟·伯恩斯(Arthur Burns)和保羅·沃爾克(Paul Volcker)的老路。

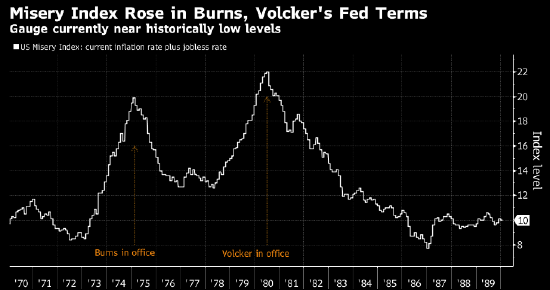

1970年代美國通脹失控,時任美聯(lián)儲主席伯恩斯收緊貨幣政策的持續(xù)時間太短,未能持久遏制通脹壓力。到了1980年代,執(zhí)掌美聯(lián)儲的沃爾克成功制服了兩位數(shù)的通脹率,卻因此付出巨大代價:經(jīng)濟嚴(yán)重滑坡,失業(yè)率超過10%。

“鮑威爾要在史書上留下自己的印記,既不像伯恩斯那樣不假思索轉(zhuǎn)變過快,也不想像沃爾克一樣一不留神造成經(jīng)濟衰退,”Dreyfus and Mellon首席經(jīng)濟學(xué)家Vincent Reinhart表示,他曾在美聯(lián)儲工作過25年。

因此,美聯(lián)儲雖然一開始對通脹上漲沒有理會,但后來在去年大幅加息,本周料將放緩升息步伐加息25個基點,以摸索在不引發(fā)經(jīng)濟衰退的同時保持貨幣政策足夠收緊的立場。

鮑威爾可能還會承諾將利率維持在高位一段時間,在美聯(lián)儲確定通脹得到遏制前不會放松貨幣政策。

這種“魚與熊掌兼得”的策略可能存在很多問題。油價和通貨膨脹或再度升溫,美聯(lián)儲或不得不今年晚些時候重新考慮加息。

反過來看,當(dāng)決策者堅持貨幣緊縮政策立場對抗通脹時,失業(yè)率上升幅度可能會超過預(yù)期。

責(zé)任編輯:王茂樺

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)