銀行信用卡業(yè)務(wù)是我國(guó)消費(fèi)金融“主力軍”,也是消費(fèi)者投訴【進(jìn)入黑貓投訴】的“重災(zāi)區(qū)”。

1月11日,中國(guó)銀行官網(wǎng)發(fā)布《2022年度金融消費(fèi)者投訴情況報(bào)告》顯示,2022年,該行共受理18.2萬件投訴。從消費(fèi)者投訴業(yè)務(wù)類別來看,信用卡業(yè)務(wù)投訴占比最高,為47.2%。與上年相比,中國(guó)銀行信用卡投訴量在總投訴中的占比微降3.1個(gè)百分點(diǎn)。

近幾年,中國(guó)銀行信用卡業(yè)務(wù)增速放緩,在國(guó)有大行中略顯“掉隊(duì)”。2019年至2021年,中國(guó)銀行信用卡消費(fèi)額連續(xù)下降。2022年上半年,該行信用卡消費(fèi)額7288.69億元,較上年同期繼續(xù)下滑6.40%。

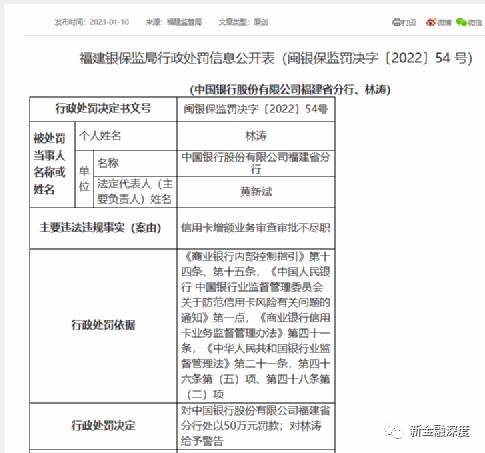

因信用卡業(yè)務(wù)經(jīng)營(yíng)不審慎,中國(guó)銀行及分支機(jī)構(gòu)也時(shí)常收到監(jiān)管罰單。最近的一張罰單由福建銀保監(jiān)局在2023年1月10日發(fā)布,中國(guó)銀行福建省分行因信用卡增額業(yè)務(wù)審查審批不盡職,被處以50萬元罰款。

同在1月10日,中國(guó)銀行發(fā)布公告顯示,因業(yè)務(wù)調(diào)整,自2023年2月25日起,該行將停止發(fā)行62款信用卡產(chǎn)品。

信用卡業(yè)務(wù)成為集中投訴領(lǐng)域

2022年,中國(guó)銀行信用卡業(yè)務(wù)投訴占比較上年小幅下降,但因?yàn)榭偼对V量的增長(zhǎng),信用卡業(yè)務(wù)投訴量仍同比上升。

中國(guó)銀行官網(wǎng)共發(fā)布兩份金融消費(fèi)者投訴情況報(bào)告。2022年,該行共受理18.2萬件投訴,較2021年的14.8萬件同比增長(zhǎng)22.97%。

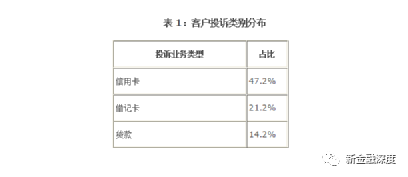

從消費(fèi)者投訴業(yè)務(wù)類別來看,信用卡業(yè)務(wù)投訴占比為47.2%,借記卡業(yè)務(wù)投訴占比為21.2%,貸款業(yè)務(wù)投訴占比為14.2%。以上三類業(yè)務(wù)投訴共占全部投訴的82.6%。從消費(fèi)者投訴原因來看,在制度流程方面出現(xiàn)的投訴占比為64.1%,在收費(fèi)定價(jià)方面出現(xiàn)的投訴占比為19.0%,在服務(wù)方面出現(xiàn)的投訴占比為4.9%。以上三類原因投訴共占全部投訴的88%。

就信用卡業(yè)務(wù)投訴來看,在總投訴中的占比為47.2%,即8.59萬件。投訴量較2021年的7.44萬件增加1.15萬件,占比較2021年的50.3%微降3.1個(gè)百分點(diǎn)。

實(shí)際上,從整個(gè)銀行業(yè)情況來看,信用卡業(yè)務(wù)一直是消費(fèi)者投訴的集中領(lǐng)域。

據(jù)銀保監(jiān)會(huì)發(fā)布的《關(guān)于2022年第二季度銀行業(yè)消費(fèi)投訴情況的通報(bào)》,中國(guó)銀保監(jiān)會(huì)及其派出機(jī)構(gòu)2022年第二季度共接收并轉(zhuǎn)送銀行業(yè)消費(fèi)投訴81716件,其中涉及信用卡業(yè)務(wù)投訴39687件,占投訴總量的48.6%。

分類型來看,國(guó)有大型商業(yè)銀行、股份制商業(yè)銀行、外資法人銀行涉及的信用卡業(yè)務(wù)投訴分別為9805件、26488件、203件,占各自投訴總量的比重分別為53.5%、81.3%、60.4%。

信用卡業(yè)務(wù)也成為監(jiān)管重點(diǎn)關(guān)注的領(lǐng)域。據(jù)梳理,在剛剛過去的2022年,廣發(fā)銀行信用卡中心、光大銀行信用卡中心、民生銀行信用卡中心、浦發(fā)銀行信用卡中心等多家機(jī)構(gòu)均曾收到過監(jiān)管罰單。

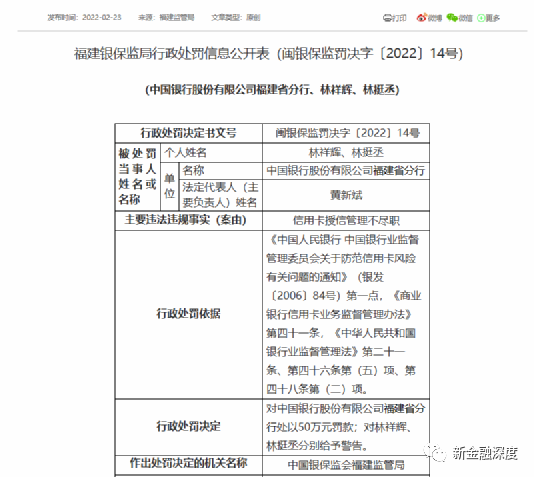

就中國(guó)銀行而言,2022年2月23日,中國(guó)銀行福建省分行曾因信用卡授信管理不盡職的違規(guī)行為,被福建監(jiān)管局罰款人民幣50萬元,兩名相關(guān)責(zé)任人分別被給予警告。

今年1月10日,中國(guó)銀行福建省分行因信用卡業(yè)務(wù)違規(guī)再次被罰。案由為信用卡增額業(yè)務(wù)審查審批不盡職,被處以50萬元罰款。一名相關(guān)責(zé)任人同時(shí)被給予警告。

粗放經(jīng)營(yíng)方式待改變

消費(fèi)者投訴和監(jiān)管罰單,均提示銀行業(yè)須加強(qiáng)對(duì)信用卡業(yè)務(wù)經(jīng)營(yíng)行為的規(guī)范。

另一方面,疫情等內(nèi)外部影響因素,給銀行信用卡業(yè)務(wù)穩(wěn)增長(zhǎng)帶來了壓力,也促使銀行加快改變此前的粗放經(jīng)營(yíng)方式。

據(jù)梳理,2017年至2021年,中國(guó)銀行的累計(jì)信用卡發(fā)卡量分別為0.97億元、1.11億張、1.25億張、1.32億張、1.35億張;期間信用卡透支額度分別為3606.99億元、4263.38億元、4621.50億元、4880.86億元、4962.99億元。中國(guó)銀行信用卡業(yè)務(wù)的擴(kuò)張速度在近年有所放緩。

2019年至2021年,中國(guó)銀行信用卡消費(fèi)額分別為17772億元、16394億元、15625億元,呈現(xiàn)連續(xù)下降趨勢(shì)。2022年上半年,該行信用卡消費(fèi)額7288.69億元,較上年同期繼續(xù)下滑6.40%。

截至2022年6月底,中國(guó)銀行信用卡零售信貸占比為9%,較上年末下降0.16個(gè)百分點(diǎn)。

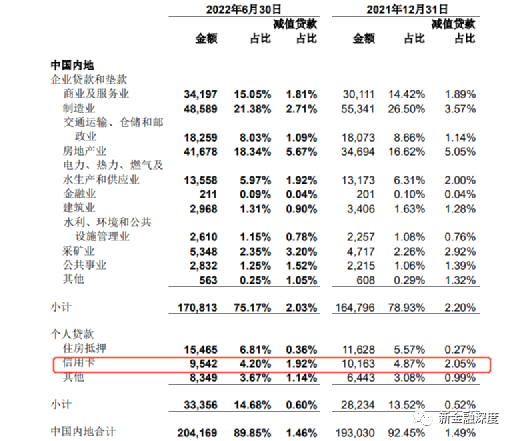

資產(chǎn)質(zhì)量方面,中國(guó)銀行信用卡不良率和不良規(guī)模較去年末均有所好轉(zhuǎn)。截至2022年上半年底,中國(guó)銀行信用卡減值貸款余額95.4億元,較上年末減少6.2億元。減值率為1.92%,較上年末減少0.13個(gè)百分點(diǎn)。

2022年,中國(guó)銀行共發(fā)行三期不良資產(chǎn)支持證券,披露的入池資產(chǎn)質(zhì)量情況也可參考一二。

資料顯示,中國(guó)銀行發(fā)行的中譽(yù)2022年第三期不良資產(chǎn)支持證券發(fā)行規(guī)模為32800萬元,基礎(chǔ)資產(chǎn)為不良信用卡債權(quán),全部未償本息費(fèi)余額為334410.31萬元。借款人加權(quán)平均年齡40.76歲,加權(quán)平均年收入32.65萬元,借款人加權(quán)平均獲得的授信額度為3.07萬元。單筆貸款平均本息費(fèi)余額2.81萬元,單筆貸款平均預(yù)計(jì)回收額0.34萬元。

行業(yè)人士指出,隨著信用卡業(yè)務(wù)進(jìn)入存量競(jìng)爭(zhēng)階段,以及《關(guān)于進(jìn)一步促進(jìn)信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》等相關(guān)文件的下發(fā),均對(duì)銀行信用卡業(yè)務(wù)提出了更高要求。“當(dāng)前,銀行需要轉(zhuǎn)變經(jīng)營(yíng)理念,重視信用卡存量市場(chǎng)挖掘,向精細(xì)化經(jīng)營(yíng)轉(zhuǎn)變。”

中國(guó)銀行2022年半年報(bào)披露,該行優(yōu)化產(chǎn)品和服務(wù),促進(jìn)信用卡業(yè)務(wù)高質(zhì)量發(fā)展。包括大力推廣冬奧主題信用卡產(chǎn)品及服務(wù);聯(lián)合主流汽車品牌推出多款汽車金融手續(xù)費(fèi)補(bǔ)貼產(chǎn)品;提升卡分期數(shù)字化服務(wù)水平,建立新能源汽車線上金融服務(wù)對(duì)接模式等。加大集團(tuán)協(xié)同聯(lián)動(dòng),為優(yōu)質(zhì)客群提供便捷的信用卡服務(wù),促進(jìn)活躍客戶增長(zhǎng)。

1月10日,中國(guó)銀行發(fā)布公告顯示,因業(yè)務(wù)調(diào)整,自2023年2月25日起,該行將停止發(fā)行62款信用卡產(chǎn)品,涉及山東公積金卡、長(zhǎng)城深圳社保信用卡、中銀新天地百貨聯(lián)名信用卡、中銀百盛信用卡等卡產(chǎn)品。

自2023年2月25日起,上述62款卡產(chǎn)品在有效期內(nèi)的,仍可正常使用。遇損壞換卡、掛失補(bǔ)卡、到期換卡等情況,銀行將換發(fā)同等級(jí)、同品牌的信用卡,相關(guān)功能及費(fèi)用標(biāo)準(zhǔn)與對(duì)應(yīng)品牌標(biāo)準(zhǔn)信用卡一致,原有特殊的行業(yè)應(yīng)用功能和服務(wù)將不再提供。

(新金融深度)

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)