炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

Wind資訊

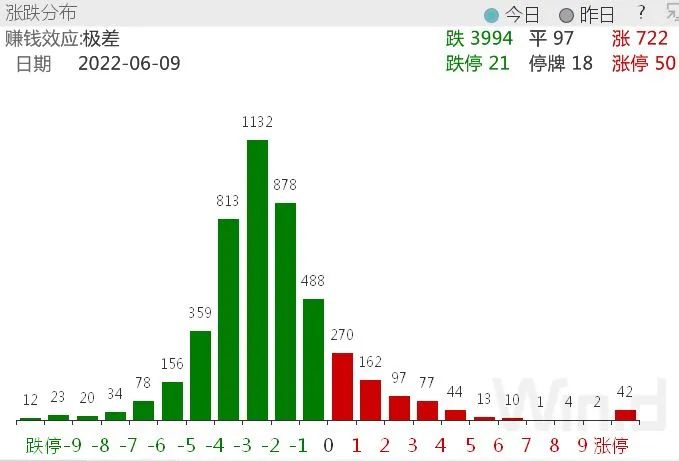

連續收紅7天后,6月9日,A股出現調整,三大指數皆收跌,其中創業板指數收跌將近3%。兩市只有722家公司上漲,漲停家數下降至50家,情緒退潮較為明顯。

不過,上證指數仍然收于5日線之上。兩市成交額只有0.977萬億元,明顯低于前一日的1.1萬億元。

具體板塊方面,磷化工、石油、煤炭、天然氣、金融、建筑、農業、房地產等全天強勢,而海運與科技板塊低迷。

北上資金依舊積極買入。Wind數據顯示,北向資金尾盤大幅回流,集合競價小幅搶籌,全天逆勢凈買入35.79億元,連續9日凈買入。其中滬股通凈買入30.25億元,深股通凈買入5.55億元。

本輪連續加倉行情中,大消費明顯獲外資偏愛,中國中免、貴州茅臺均連續8日獲凈買入。

6月9日,港股市場同樣迎來調整。但南向資金仍然凈流入20.07億元,港股通(滬)凈流入7.23億元,港股通(深)凈流入12.84億元。

// 修復行情繼續? //

上證指數自4月27日以來,已經上漲了12.21%,深證成指同期漲幅為16.94%,創業板指同期漲幅為16.26%。三大指數表現明顯強于全球其他市場主要指數,在諸多不確定因素下,修復行情是否會止步于此?

目前來看,沒有任何一家機構對此做出明確研判,“謹慎樂觀”是主流立場。

“沒到追高時”

所謂沒到追高的時候,也稱沒到右側布局的時機,亦或是牛市還沒來。持這種觀點的機構認為,當前A股修復行情前路還有顛簸。

華鑫證券近期研報稱,A股接連上漲,尤其是上周接連兩天科創50的走強,帶動了市場人氣,但隨著指數走強,量能并未提升,將依然是未來一個隱憂點。尤其當下市場在連續上漲之后,存在較大的回吐壓力,此前由于連續的政策利好助推,市場多次觸底回升,不過一旦量能持續背離時間較長,A股回調壓力將加大,因此建議投資者不必追高,逢低布局為主。

中信建投策略首席分析師陳果本周表示,就市場而言,暫時缺乏整體牛市的邏輯,因此更應該聚焦、尋找結構牛。短期A股市場在“黃金坑”反彈行情之后,依然面臨一系列基本面挑戰,投資者需要保持耐心,等待逢低布局。預計在新一輪政策加碼后,市場在三季度有望再次上攻,且成長風格將領先。

“中期行情仍將繼續”

中信證券稱,疫情影響明顯緩解后前期的各項政策料將集中起效,預計6月起國內經濟快速修復,政策合力催化資金接力;預計A股中期行情仍將持續。

東莞證券表示,對2022年下半年行情,總體偏積極。隨著穩增長政策不斷發力以及經濟面逐漸復蘇,疊加資本市場高質量發展的持續推進,A股市場有望逐步走出市場底,迎來階段性企穩反彈機會,修復上半年弱勢格局,“柳暗花明又一村”,下半年市場修復反彈值得期待。

// 后市有這些機會 //

當前已經有50家券商公布了本月的金股。目前來看,前10大金股行業分配相對均衡。截止到本周四,比亞迪和隆基綠能表現最好,媒體行業的芒果超媒表現最差。

德邦證券研報稱,關注中報景氣度,“二季度盈利韌性強”+“疫后復蘇快/修復彈性大”是下一階段基本面的兩條重要線索。

該機構認為,二季度盈利韌性可關注:一、行業景氣度高且受疫情影響小,比如光伏設備、鋰電設備、軍工;二、通脹延續:農產品種植、煤炭、油氣;三、疫情催化需求:居家消費、新冠檢測。

延展到下半年布局,盈利修復是重點,具體判斷標準分別是疫情受損但內生景氣度延續、穩增長政策刺激下需求提升、需求場景復蘇、疫前困境修反轉但被疫情中斷等。

華泰證券表示,短期行情的因素拐點出現在5月,當前更應關注景氣前瞻指標的變化。隨著視角逐漸向中報切換,景氣位置差異對應兩條配置線索:一、對于高景氣品種,中報業績預期較強,市場關注的是性價比,考察當前相對估值距離疫情前的位置,軍工、鋰電、光伏、智能車、IDC及其上游等仍有修復空間;二、對于低景氣品種,市場關注的是周期回升的確定性,根據前瞻指標變化首選工業機器人,下半年兩大下游應用汽車和消費電子的資本開支有望先后回暖。

(Wind 綜合自Wind金融終端行情、券商研報等)

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)