【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

不動產信托業務轉型的困境解決方案探討

不動產信托財產登記制度的優化

(1)不動產統一登記為信托財產登記創造了條件。縱觀其他國家和地區REITs發展歷程,不難發現其發展與登記制度逐步完善密不可分。以臺灣地區為例,其1996年頒布的“信托法”以及隨后頒布的“信托業法”均明確了不動產信托財產登記的法律地位;1996年頒布的《土地權利信托登記作業辦法》詳細規定了土地權利信托登記規則;2001年修訂的《土地登記規則》將《土地權利信托登記作業辦法》的相關規定又被納入其中,以專章規定土地權利信托登記。日本、韓國也分別在它們的《不動產登記法》中規定了不動產信托財產登記①。這些國家和地區均在不動產登記體系中開展不動產信托財產登記,與我國現實較為貼合,其立法和實踐為我國不動產信托財產登記制度的建立提供了有益的經驗。

2016年1月1日頒布施行的《不動產登記暫行條例實施細則》(中華人民共和國國土資源部令第63號),讓不動產實現了登記機構、登記依據、登記簿冊、登記信息平臺的統一。同時,第8章“附則”第一百零六條規定“不動產信托依法需要登記的,由國土資源部會同有關部門另行規定。”這為不動產信托登記制度的建立提供了良好的基礎條件。同時也表明,立法者認為不動產信托財產的登記可以納入不動產登記體系中來,所不明確的是將不動產信托財產登記作為一種獨立的登記類型來對待,還是將其視為不動產登記的限制或提示事項來記載。下文將以我國臺灣地區的不動產信托財產登記為例,闡釋不動產登記的內容、登記種類以及登記中涉及的稅收問題。

(2)不動產信托財產登記內容。不動產信托登記屬于不動產登記之一種,不動產信托財產登記應當統一在不動產登記機構辦理,臺灣地區的不動產和不動產信托財產登記均由地政機關辦理。在登記方式上,可以通過新設一頁信托登記簿活頁,已有的登記申請審批表和證書證明樣式不需要任何改動即可直接使用,這種方式將大大節約不動產信托財產登記成本,有利于不動產信托登記制度的順利推行。

不動產信托財產登記的具體內容包括委托人、受托人情況,包括姓名或名稱、住所、權利范圍等;不動產的具體情況,包括坐落位置、面積、權利價值、不動產用途等;信托具體條款,包括受益人姓名和住所、信托目的、信托期間、信托關系消滅的事由、信托財產的管理方法、信托關系結束后財產的歸屬以及其他約定事項等。

(3)不動產信托財產登記的種類。信托財產取得登記。當取得的信托財產為不動產權利時,所進行的權利變更登記稱為信托取得登記。受托人因對信托財產進行管理、處分等其他原因所獲得的財產權利仍屬于信托財產。臺灣地區的信托財產取得登記相關內容記載《土地登記規則》第127條中,其明確規定受托人在履行信托職責的過程中取得土地權利,申請登記時應檢附信托關系證明文件,并于登記申請書適當欄內載明該取得財產為信托財產及委托人身份資料。

信托財產變更登記。信托財產變更包括信托主體變更與信托內容變更。通常情況下,信托變更主要是指受托人變更與信托內容變更。無論受托人基于自身原因或外部原因導致職責終止的,都應當由新受托人會同委托人向不動產登記機關申請受托人變更登記。因信托合同條款變更而需辦理的信托內容變更,由委托人會同受托人辦理。

信托終止登記。信托終止后,受托人清算剩余信托財產后,要根據信托文件規定和法律規定,確定信托財產的權利歸屬人,并將信托財產移交給該權利歸屬人,此時就需要進行信托終止登記。在臺灣地區的實踐中,根據信托為自益信托或他益信托區分了信托終止登記的類型。若是自益信托,于信托關系消滅時,涂銷原信托登記將信托財產恢復為委托人所有的登記,稱為信托涂銷登記;若是他益信托,于信托關系消滅時,由受托人移轉信托財產的所有權予委托人以外的歸屬權利人,稱為信托歸屬登記。信托涂銷登記下,信托關系的存續并未實質上變動信托財產的歸屬,而信托歸屬登記下,則發生了信托財產權的變動。

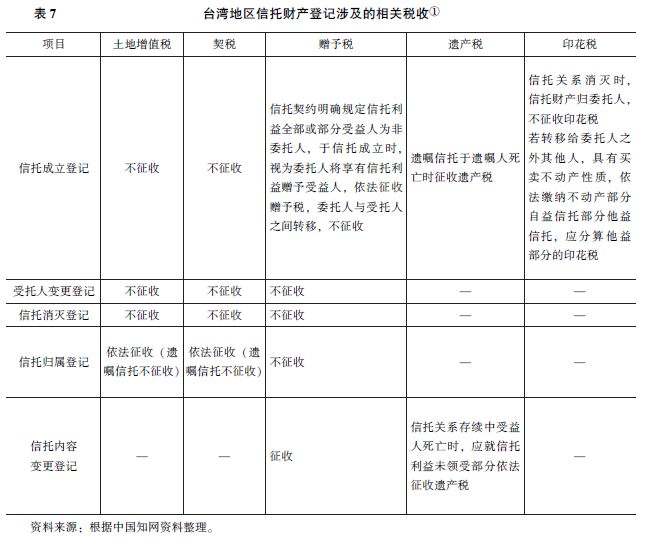

(4)與不動產信托財產登記相關稅收安排。在我國現有的實踐中,并未對信托財產進行登記,同時,在現有的不動產登記制度下,不動產的轉移均視為銷售進行征稅,并未對信托進行特別安排,大大制約了不動產作為信托財產設立信托。一方面,當委托人將不動產權利轉移給受托人,將面臨巨額的所得稅負擔;另一方面,我國現行的稅收制度并未區分“融資行為”和“出售”,若流轉信托收益權亦需要繳納高額的稅費,不利于不動產信托收益權進行流轉。我國臺灣地區對不動產信托財產登記的探索較早,下文將從信托成立、信托流轉、信托終止三方面闡釋臺灣地區相關的稅收安排。

①信托成立階段征稅,免征土地增值稅和契稅。信托成立階段,不動產在委托人和受托人直接轉移不征收土地增值稅和契稅。根據臺灣“土地稅法”第28條之三第一款規定,委托人和受托人之間的財產轉移,不征收土地增值稅;根據“契稅條例”第14條之一第一款規定,委托人和受托人之間的轉移所有權,也不繳納契稅。

②信托流轉階段征稅,區分“融資”和“出售”。臺灣“不動產證券化條例”第52條針對不動產證券化流轉進行了特別規定,區分了“融資行為”和“出售”,針對融資行為不繳納土地增值稅,針對出售信托由委托人繳納土地增值稅。因此,在發行不動產證券化產品是,根據信托合同約定,可以認定信托土地已經實質全部或部分出售的,應當如同一般土地買賣,就已出售部分由委托人繳納土地增值稅,尚未出售或于信托終止后返還委托人的部分則無須繳納土地增值稅。在實際操作中,以融資為目的,在交易結構中設計以委托人作為劣后級受益人,可以認定信托財產終止后返還給委托人,符合第52條規定,其交易流轉不用繳納土地增值稅。

③信托終止階段征稅,區分涂銷和轉移登記。信托終止后,若信托財產返還給委托人,需辦理涂銷信托登記,免征土地增值稅和契稅;若信托財產分配給委托人之外的歸屬權利人時,需辦理信托歸屬登記,因其本質上為實質所有權移轉登記,故而需征收土地增值稅及建筑物改良需征收契稅。

不動產信托稅收制度的突破與完善

一是制定針對REITs的稅收優惠政策,減輕投資者稅收負擔。從大多數國家REITs稅收待遇看,都僅對基礎資產收益在REITs層面或投資者層面征稅。為鼓勵REITs投資,有些國家(如美國、新加坡等)還給予投資者分紅免稅或按優惠稅率征稅待遇。從稅收中性角度出發,資產證券化的本質就是讓渡資產的收益權,因此,資產收益的實際受益人是REITs的投資者,如果SPV已經把基礎資產租金收益的90%用于分紅,那么,這些用于分紅的租金所得理論上就不應再由SPV承擔投資企業所得稅。美國在20世紀60年代REITs發展之初,最高法院也曾判決商業信托類似于公司,視同公司征稅,導致商業信托發展一度停滯,直至《國內收入法》規定滿足條件的REITs可以免征所得稅和資本利得稅,REITs才又蓬勃發展,并占據全球市場六成的份額。建議我國對此類用于分紅的基礎資產收益免除REITs層面的所得稅,減免土地增值稅、印花稅等稅費成本,以提高投資者積極性。

二是順應改革需求,調整稅制安排使其與國際標準化REITs基本管理構架相匹配。從稅收制度層面割斷REITs所依賴的基礎資產與發行人之間的聯系,通過SPV持有資產,是使投資者避免發行人破產風險,保障廣大投資者權益,確保投資者獲取穩定的租金收益的合理制度安排,符合國家目前大力倡導的供給側改革、房地產去庫存化的政策方向。而現行稅制將之視為普通不動產轉讓“一刀切”征稅的做法,使得REITs在設立環節就會發生巨額的稅收成本。而這些稅收成本、交易成本最終都會轉嫁給投資者,抬高發行價格,壓縮投資者未來收益空間,從而最終影響REITs的發行。為鼓勵REITs在中國的長遠發展,建議整合重組并購現行優惠政策,保持各稅種之間在稅務認定和處理上的一致性,降低房地產開發企業發行REITs適用優惠政策門檻,實現稅制安排與REITs基本管理構架相互匹配。

不動產信托轉型創新的監管制度支持

除了制定專項管理辦法外,應更好地發展和完善我國不動產信托監管制度,建立一個適應我國法律制度和經濟水平的監管框架,構建證監會、銀監會、稅務總局、證券交易所、房地產管理機構等相互之間的配合和協調機制。

一是制定我國REITs的專項立法。可采取專門REITs法規的形式,從法律層面統一監管,在相關監管部門統一協調的基礎上,由銀監會牽頭及各監管部門制定專門監管制度,明確各監管機構職責分工。通過完善我國REITs配套法律制度,為我國REITs建立較為完善的交易市場,解決信托受益權憑證的流通,通過將REITs進行證券化,使其可以像股票、債券和基金一樣進行流動。

二是在現有的機構型監管逐步向功能性監管過渡,從過去以市場準入為核心的監管逐步向以運行機制為核心的監管,以健全內控制度和治理結構為關鍵,以保護投資者權益和風險防范為導向。以銀監會為核心監管機構,其他機構職能協同監管,同時要求健全自律協會等中介組織作為對立法和行政監督的有力補充。而對REITs的外部監管體制中,還應引進獨立中介機構,如審計機構、資產評估機構、信用評級機構等,充當社會監督的角色,并在相關立法中確定其資質標準和法律責任。

三是建立健全REITs信息披露制度,從實體上劃清REITs的發行者、管理人、投資者與市場監管者之間的責任,讓投資者充分了解運作信息,培育合格投資者并在法律層面實現風險自擔,真實有效落實執行監管制度。

(課題牽頭單位:中航信托股份有限公司)

摘自:《2017年信托業專題研究報告》

來源:中國信托業協會

責任編輯:張偉

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)