一些全球知名基金經理確信美國即將陷入衰退,在今年大量買入政府債券,希望以大膽押注彌補2022年遭受的慘重損失。

這一策略迄今再度失利,讓他們的回報低于標準,隨著賣壓一周又一周地加重,考驗他們的決心。

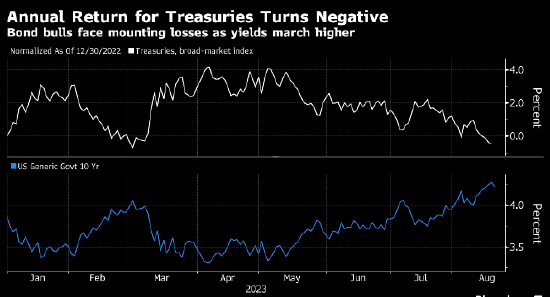

過去的一周尤其痛苦。隨著美國國債收益率觸及15 年高點,美國政府債券年回報率陷入負值,反映出未來幾年利率可能會居高不下的觀點——且經濟將能夠承受。

美國國債本周再度開低,周一亞洲盤中,指標收益率攀升。

最明白表態的債券多頭之一Bob Michele并未被嚇倒。這位摩根大通資產管理公司固定收益首席投資官2019年正確預測國債收益率將從2%“一路降到零”,他表示,他現在的策略是每當債券價格下跌時就買入。

匯編的數據顯示,該公司旗艦全球債券機會基金過去一個月下跌1.5%,今年迄今為止僅擊敗了 35%的同行,過去五年這一數字為83%。

其他美債多頭——包括安聯全球投資公司(Allianz Global Investors)、Abrdn Investments、Columbia Threadneedle Investments和DoubleLine Capital——認為,經濟才剛剛開始吸收美聯儲加息五個百分點的影響。收益率曲線深度倒掛(經濟衰退的必然預兆)支持這一觀點。

Michele說,我們認為這次沒有什么不同。但從第一次加息到經濟衰退可能需要一段時間。我們繼續看到越來越多的指標來到了只有在美國經濟已經或即將陷入衰退時才會達到的水平。

然而美國經濟繼續無視這些堅稱經濟將衰退的人士。增長正在加速,新的就業機會正在被創造。消費者仍有韌性。就連美聯儲也不再預測經濟衰退。美國銀行最新全球調查發現,投資者越來越預期未來18個月內不會出現經濟衰退。

隨著他們維持經濟將衰退的觀點,這些債券多頭的表現并不理想,且在尋找減少損失的方法。

對于那些管理純債券基金的人來說,在押注經濟是否增長方面有許多杠桿。如果不認同經濟將增長,可以增加久期,并將資金移出高風險資產(例如可能在經濟衰退中面臨企業違約損失的高收益信用)。

Columbia Threadneedle的Gene Tannuzzo看好債券前景,但自7月以來,隨著收益率曲線倒掛程度加深,已經縮短久期,并轉向較短期國債。根據匯編的數據,他幫助管理的Strategic Income Fund今年上漲2.8%,擊敗82%的對手。

Tannuzzo表示,隨著美聯儲的加息接近尾聲,債券最好的日子就要來到。

相比之下,Abrdn和安聯的基金經理則超配久期頭寸。DoubleLine最近也增加了長期債券的配置。

安聯的投資組合經理Mike Riddell說,我們不認為自己會看走眼;自2022年中期以來一直做多久期。我們維持做多久期。我們不相信,所有的貨幣緊縮不會對經濟增長產生任何影響。

歷史模式表明,加息往往會導致經濟衰退。前美聯儲副主席Alan Blinder研究1965年至2022年的11次貨幣政策緊縮,發現其中只有四次以軟著陸告終,通貨膨脹穩定或較低,其余則為硬著陸。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)