《投資者網》丁琬瓔

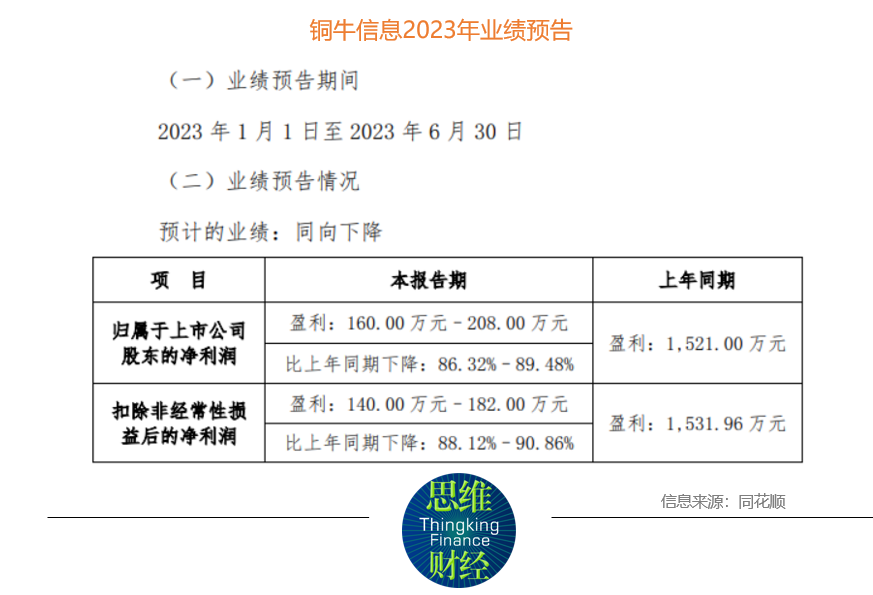

7月25日,北京銅牛信息科技股份有限公司(以下簡稱“銅牛信息”,300895.SZ)披露的業績預告顯示,公司今年上半年凈利潤預計同比下滑近9成。

對于業績下降的原因,銅牛信息表示,主要與前期前瞻性投資尚未達到預期規模,以及部分子公司業務尚處于發展初期相關。

根據中國信息通信研究院發布的《云計算白皮書(2023年)》,以2022年數據為例,全球云計算市場增速19%增速放緩的同時,國內云計算保持高速增長,年復合增長率超40%。

同時,市場競爭日益激烈,年內已有多家廠商加入“價格戰”的隊伍。

上半年凈利潤預降近9成

公開信息顯示,銅牛信息前身為北京銅牛信息科技有限公司,于2005年成立,是一家集互聯網數據中心服務、云服務、互聯網接入服務、互聯網數據中心及云平臺信息系統集成服務、應用軟件開發服務為一體的互聯網綜合服務提供商。致力于成為國內領先的云服務和互聯網綜合服務提供商,滿足客戶多樣化的信息系統服務需求。

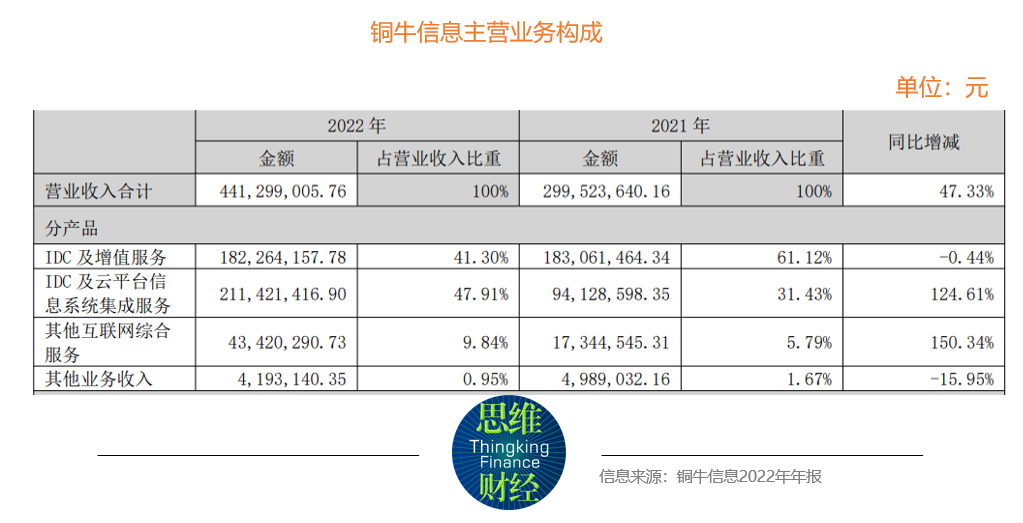

根據其2022年年報,銅牛信息的主營業務構成如下表所示。

7月25日晚間,銅牛信息披露業績預告表示,預計2023年上半年實現歸母凈利潤為160萬元至208萬元,同比下降86.32%至89.48%;扣非凈利潤為140萬元至182萬元,同比下降88.12%至90.86%。?

對于業績下降的原因,銅牛信息表示,主要是報告期內前期前瞻性投資的新增業務規模未能達到預期規模,無法覆蓋固定資產增加導致的資產折舊對當期利潤的影響。同時,公司部分子公司業務尚處于發展初期,業務規模的擴大及效益的提升尚需時日,其業務項目集中于下半年驗收的特性導致上半年度業績虧損,進而導致公司半年度利潤下降。

數據顯示,自2020年9月上市以來,銅牛信息業績在波動中下滑。尤其是扣非凈利潤持續下滑,直至2022年扣非凈利潤為負,發生虧損。

2020年至2022年,銅牛信息扣非凈利潤分別為4832.83萬元、4550.69萬元、-6738.33萬元,同比減少3.54%、5.84%、248.07%。

同期營業收入分別為3.1億元、3億元和4.41億元,同比增減17.98%、-3.23%、47.33%;凈利潤5553.25萬元、4858.39萬元、-6537.09萬元,同比增減5.06%、-12.51%、-234.55%;

對于2022年上市后首次虧損,銅牛信息稱,2022年公司按照募投項目投資計劃,持續擴大公司云計算平臺核心資源儲備的規模。這部分資產尚處于投運初期,業績釋放需要時間,加之受國內整體經濟增速放緩的不利影響,相關業務發展增速不及預期,而新投資項目對應的資產折舊成本較高,導致凈利潤下滑。

同時,公司IDC及增值服務業務新增需求有所縮減、存量業務資源復用率有所下降,導致公司IDC及增值服務業務的毛利下滑;公司IDC及云平臺信息系統集成業務因客戶成本控制及項目交付延遲等因素,導致公司IDC及云平臺信息系統集成業務毛利率有所下降。

此外,2022年,銅牛信息對部分資產進行了減值測試,根據資產所對應的項目現狀、客戶資信情況等綜合因素,對相關存貨的可變現凈值及往來款項回收的可能性進行了審慎的評估與分析。本著謹慎性原則,公司對存在減值跡象的資產計提減值準備,導致本報告期凈利潤為負。

IPO之前,銅牛信息的業績快速增長。2017年至2019年,公司的營業收入和凈利潤分別由1.54億元、3173.18萬元增長至2.62億元、5285.99萬元。

年報顯示,2022年,銅牛信息的主營業務中,IDC及增值服務、IDC信息系統集成服務、其他互聯網綜合服務分別實現收入1.82億元、2.11億元、4342.03萬元,同比變動-0.44%、124.61%、150.34%;但三大業務的毛利率分別為21.97%、8.18%、30.75%,同比減少13.87、8.81、16.2個百分點。

不僅如此,2022年,銅牛信息計提資產減值損失6566.48萬元,占利潤總額的比例達到90.94%。公司提到,“報告期內前期前瞻性投資的新增業務規模未能達到預期規模,無法覆蓋固定資產增加導致的資產折舊對當期利潤的影響。”

中國云計算市場高速增長

根據IDC《全球企業基礎設施季度追蹤報告:買家和云部署》顯示,2023年第一季度,全球企業用于云部署的計算和存儲基礎設施產品(包括專用和共享IT環境)的支出同比增長14.9%,達到215億美元。由此可見,在需求緊縮的經濟形勢下,全球云基礎設施市場仍保持強勁增長。

Gartner 數據顯示,受通脹壓力和宏觀經濟下行的雙重影響,2022 年云計算市場增速下降明顯。2022 年以IaaS、PaaS、SaaS為代表的全球云計算市場規模為4.91億美元,增速19%,較2021年同比下降13.5%。不難看出,從整體來看,全球云計算市場規模增速放緩。

然而,對比全球整體經濟僅3.4%的增長,云計算仍然是新技術融合和業態發展的重要手段,增速遠超經濟增速。

Gartner預測,在大模型、算力等需求刺激下,市場仍將保持穩定增長,到2026年全球云計算市場將突破萬億美元。

根據7月25日中國信息通信研究院發布的《云計算白皮書(2023年)》,以2022年數據為例,相對于全球云計算19%的增速,國內云計算保持高速增長,年復合增長率超40%。

據中國信息通信研究院統計,2022年我國云計算市場規模達4550億元,較2021年增長40.91%。其中,公有云市場規模增長49.3%至3256億元,私有云市場增長25.3%至1294億元。相比于全球19%的增速,我國云計算市場仍處于快速發展期,在大經濟頹勢下依舊保持較高的抗風險能力,預計2025年我國云計算整體市場規模將突破萬億元。

國家“十四五”規劃中,提到“加快推動數字產業化,培育壯大云計算、人工智能、大數據、區塊鏈、網絡安全等新興數字產業”,將以云計算為代表的新興數字產業的規劃發展正式納入國家戰略視野。根據艾瑞咨詢發布的《中國基礎云服務行業發展洞察》預測,預計到2025年中國整體云服務市將達到12683億元。

從云服務結構上看,對云資源的需求仍然是最主要的需求,IaaS服務仍然市場規模最大、增長速度快,預計到2025年市場規模可達到6766億元;用戶上云思維的轉變,以及對能力的聚焦,將推動PaaS的成長,并成為未來推動云市場的主要驅動因素之一,預計到2025年市場規模為1883億元。

中國信通院云計算與大數據研究所副所長栗蔚表示,“從市場上來看,企業對于云計算的需求十分旺盛,從原來的只有互聯網為主的中小企業上云到現在大型的央國企上云,以及更多的傳統行業的中小企業上云,標志著我國整個云計算的市場規模,將持續爆發式增長。”

行業掀起新一輪“價格戰”

對銅牛信息這樣的參與者來說,“機遇與挑戰”并存。

今年以來,包括阿里云、騰訊云、移動云等頭部云計算廠商紛紛發布產品降價公告,掀起了云計算市場的新一輪“價格戰”。降價背后,是整體市場增速放緩以及各大廠商市場競爭格局的變化。

對于國內廠商來說,中信證券研報提到,國內云廠商仍處于資源部署和規模擴張的早期,而且國內企業數字化水平相對較低,需通過低價培養用戶習慣。此外,國內云廠商以IaaS收入為主,由于IaaS缺乏差異性,這帶來較為激烈的價格戰。

從整體市場發展來看,受益于信創和數字經濟等多個概念利好驅動,尤其是ChatGPT等AI模型引發海量算力需求,國內云計算市場仍面臨廣闊的增長空間,眾多云計算廠商或迎來新一輪產業鏈景氣度上行。

銅牛信息年報中提到,公司是北京市國資委旗下唯一一家以互聯網綜合服務為主營業務的創業板上市企業。服務的客戶覆蓋政府行業、金融行業、互聯網行業等眾多行業。公司緊緊抓住國有企業上云行動及數字化轉型的契機,重點拓展國有企業客戶市場,根據目標客戶相對集中的特點,通過建立示范性項目擴大企業影響力和品牌知名度,通過不斷提升服務質量以口碑效應提高客戶對企業的信任度等有效手段,迅速擴大了在北京市屬、市管國資企業中的市場占有率。

報告期內,公司依托自建的云服務平臺,憑借過硬的云平臺建設技術實力和豐富的運維經驗,新拓展了北京建工集團、北京國有資本經營管理中心、同仁堂、京能集團、巴士傳媒、首開集團、北辰實業、京糧集團、京城機電等一批大型北京市屬國資企業客戶。公司憑借良好的產品技術與服務品質,在國資企業客戶及其他客戶中贏得良好的口碑,聚集了大量的優質客戶資源,為公司的持續發展和新業務拓展奠定了堅實的基礎。

銅牛信息能否立足國有企業客戶市場的基本盤,在快速發展的國內云計算市場中獲得更多機會,還留待市場進一步驗證。(思維財經出品)■

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)