實控人被交易所處罰,業績遭上游掣肘,深蕾科技“賣身”難

作者 | 段楠楠

來源 | 子彈財經

作為國內元器件領域首屈一指的分銷商,6月30日,深圳深蕾科技股份有限公司(以下簡稱“深蕾科技”)向深交所遞交了招股說明書,計劃在深交所主板上市。

公開資料顯示,深蕾科技成立于2016年,創始人為夏軍、李蔚夫婦。公司主營業務為電子元器件分銷,以及為客戶提供集成電路應用解決方案。

雖然深蕾科技成立時間較短,此次IPO也是深蕾科技首度正式遞表,但公司對于資本市場并不陌生。

公司前身深圳易庫易供應鏈網絡服務有限公司多次被A股上市公司嘗試并購,但因為各種難題,并購重組事項均以失敗告終。

此次IPO,也是深蕾科技第4次試水資本市場,不過在行業下行以及存貨規模走高的背景下,公司想要實現登陸A股的愿望并不容易。

1

實控人被交易所處罰,

深蕾科技“賣身”難

早在2016年8月,深蕾科技前身深圳易庫易供應鏈網絡服務有限公司(以下簡稱“易庫易供應鏈”),就被上市公司羅頓發展盯上。

彼時,經營連續虧損的羅頓發展希望以16.08億元價格收購易庫易供應鏈100%股權。值得注意的是,易庫易供應鏈成立于2016年6月,也就是羅頓發展公告并購的前兩個月才成立,易庫易供應鏈賬面資產僅1.91億元,大幅低于16.08億元的交易價格,資產溢價高達7倍。

此外,易庫易供應鏈創始人夏軍為羅頓發展實控人李維的妹夫。收購完成后,若不考慮后續定增配套資金,李維將持有羅頓發展16.32%股權,夏軍持有羅頓發展14.17%股權,兩者股權相近。

對此,交易所再三追問李維與夏軍是否存在一致行動人的關系。在交易所連續追問下,羅頓發展首次收購以失敗告終。

2017年11月,羅頓發展與易庫易供應鏈“舊情復燃”,羅頓發展再次宣布以19.98億元價格收購易庫易供應鏈100%股權,收購價格較2016年再度增長接近4億元。

圖 / 攝圖網,基于VRF協議

此次并購,為了規避交易所關于一致行動人的追問,夏軍提前將51%的股權轉讓給李維控制的子公司。交易完成后,考慮配套融資,李維將持有羅頓發展30.11%的股權,為公司實控人,同時夏軍仍作為李維一致行動人,聽命于李維。

交易方案中,易庫易供應鏈承諾2017年至2019年,凈利潤不低于1.7億元、2.3億元及3億元。

不過深交所仍以易庫易供應鏈盈利穩定性不足為由,上會時否了這筆收購方案。事后來看,交易所的認定無疑十分準確。

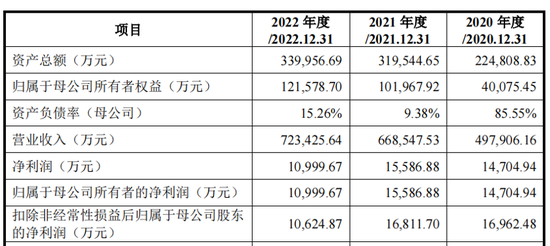

以易庫易供應鏈為主體的深蕾科技為例,2020年至2022年深蕾科技歸母凈利潤分別為1.47億元、1.56億元、1.10億元。

在時間延后三年的基礎上,深蕾科技仍未達到并購時承諾的利潤,足見當時并購時,易庫易供應鏈估值和業績“水份”有多高。

兩次并購都未成功,由易庫易供應鏈組建而來的深蕾科技便想“下嫁”給深圳華強。但僅僅公告收購3個月后,深圳華強便宣布了終止重組。對于本次重組失敗,深圳華強表示,交易雙方對本次交易商業條款無法達成一致,經雙方協商,一致同意終止本次資產重組事項。

另外在2019年9月,上交所給予深蕾科技實控人夏軍通報批評的決定。原因是,夏軍未能在承諾時間內完成增持羅頓發展的計劃,且后續決定終止增持。夏軍理應對其公開承諾負責。基于此,上交所給予夏軍通報批評的決定,并通報證監會,計入上市公司誠信檔案。

2

行業需求轉弱,

公司經營風險增加

除實控人被納入上市公司誠信檔案外,深蕾科技經營風險也在進一步加劇。從招股書來看,2022年深蕾科技98.83%收入來自分銷業務。

圖 / 深蕾科技招股書

所謂分銷,即深蕾科技根據下游客戶的需求,給客戶推薦最新的電子產品,然后再從上游原廠采購相關的產品給下游客戶。

從收入來看,深蕾科技分銷收入主要來自集成電路和元器件兩個領域。公司上游原材料提供商主要為長江存儲、聚辰半導體等知名電子元器件、材料及設備供應商。下游客戶則為銳捷網絡、烽火通信等網絡運營公司。

過去幾年,由于下游客戶需求旺盛,深蕾科技營收逐年走高。數據顯示,2020年至2022年(以下簡稱“報告期內”)公司營收分別為49.79億元、66.85億元、72.34億元,三年公司增長率為45.29%

不過公司營收增長并未帶來利潤的增加,2022年深蕾科技歸母凈利潤為1.10億元,較2021年的1.56億元下滑29.49%,增收不增利。

圖 / 深蕾科技招股書

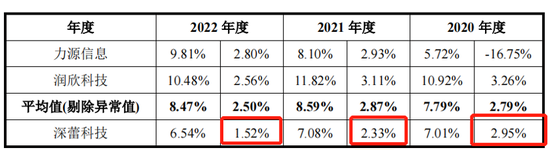

由于自身業務屬于分銷,公司并不生產產品,因此深蕾科技凈利率一直極低。報告期內,公司凈利率分別為2.95%、2.33%、1.52%。以2022年凈利率為例,公司每增加10億元收入僅能帶來1500萬元的利潤,而一旦營收規模下滑,公司凈利率有可能進一步走低。

圖 / 深蕾科技招股書

從過去三年來看,公司凈利潤下滑的核心原因就是凈利率下滑。對于公司盈利水平的下滑,深蕾科技在招股書中表示,作為中游的分銷商,由于企業經營規模不大,面對規模較大的下游廠商時,公司議價能力較弱,導致產品分銷價格不高。

其次,芯片和元器件行業本身就屬于周期性行業,前兩年由于5G、智能汽車、消費電子等應用需求增加,加上地緣政治影響,導致行業遭遇芯片荒,芯片價格一路飆漲,公司凈利率水平一度處于較高水平。

但從2022年下半年開始,隨著芯片供應鏈的恢復,以及行業需求的減弱,芯片以及元器件供需格局發生逆轉,部分電子元器件供過于求,出現價格下跌,導致公司凈利率水平走低。

另外,由于公司大部分供應商都在國外,公司采購原材料需要大量使用美元支付。因此,匯率是否穩定直接影響公司盈利水平。

2022年,由于美聯儲數次加息,導致美元指數一路飆漲,離岸人民幣匯率也從6.35附近貶值至6.92附近,2022年深蕾科技匯兌損失高達1805.51萬元。

3

業績波動大,

深蕾科技“上市夢”或將破碎

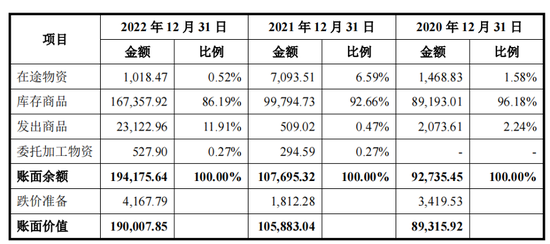

除經營風險,「子彈財經」還發現深蕾科技財務風險也在加劇。報告期內,公司存貨賬面價值分別為8.93億元、10.59億元、19億元,占流動資產的比例分別為40.54%、35.49%和61.43%。

對于公司存貨規模的增加,因2021年及2022年上半年網絡芯片市場需求大幅增加,深蕾科技收到大量客戶訂單,而主要供應商標準交貨期為52周,2022年12月采購集中到貨,導致2022年底存貨規模增加,公司存貨主要是客戶訂單覆蓋的庫存商品。

從深蕾科技存貨分類來看,截止2022年12月31日公司庫存商品高達16.74億元,占公司存貨金額比例為86.19%。

由于芯片和元器件供應鏈恢復以及下游需求轉弱,芯片和元器件價格一路下跌,深蕾科技也因此計提了4167.79萬元存貨跌價準備。

圖 / 深蕾科技招股書

2023年,消費電子行業繼續萎靡,存儲類芯片價格一度跌超40%。從這點來看,公司存貨跌價準備有可能進一步擴大,也將進一步侵吞公司凈利潤。

另外,2023年美聯儲進一步加息,截至目前,離岸人民幣匯率為7.15,較2022年再度下跌3.35%左右,深蕾科技匯兌損失或將進一步增加。

以同為元器件分銷商的深圳華強來看,2023年一季度實現歸屬凈利潤1.253億元,同比下降42.96%。

從這點來看,2023年深蕾科技業績或將出現較大幅度下滑,而這也有可能影響公司在深交所主板上市。

根據《深圳證券交易所股票發行上市審核規則》要求,在深交所主板上市的企業必須具備業務模式成熟、經營業績穩定、公司整體規模較大以及具有代表性等特點。

從深蕾科技近幾年業績變動情況來看,公司顯然不具備經營業績穩定的特點。深蕾科技在招股書中也表示,經營業績存在一定程度的波動。另外2017年羅頓發展在收購公司前身易庫易供應鏈時,也被監管機構以易庫易供應鏈盈利穩定性不足為由,否了該筆交易。

從此前實控人夏軍三度將深蕾科技“賣身”來看,深蕾科技想要登陸資本市場的需求十分迫切。但結合當下行業需求以及公司財務狀況來看,公司上市并不容易,深蕾科技上市夢或將破碎。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介