與蘋果對戰,產品有爆炸風險,品勝電子靠鋼化膜難自救?

作者 | 段楠楠

來源 | 子彈財經

又一家3C產品供應商發起上市沖擊。

繼綠聯科技2023年1月成功過會后,3C電子廠商廣東品勝電子股份有限公司(以下簡稱“品勝電子”)在6月30日向深交所遞交招股說明書,計劃在深交所主板上市。

比起綠聯科技,品勝電子從事3C電子生產時間要早很多。2003年在電子行業摸爬滾打多年的趙國成(即公司實控人趙武)在廣東創立了品勝電子前身深圳德先電子有限公司。

2004年品勝電子為南極登山探險隊定制了特殊的充電設備,也就是現在移動充電寶的原型。因此,趙國成也被網友稱為“充電寶之父”。

不過比起綠聯科技,品勝電子可謂是起了個大早,趕了個晚集。作為行業后起之秀,綠聯科技成立時間比品勝電子晚了將近10年。

但在營收和利潤上,綠聯科技幾乎是品勝電子的3倍。此外,從2016年后品勝電子業績幾乎停止增長。作為老牌3C電子廠商,品勝電子是如何一步步被競爭對手拉開差距的?它又能否在產品質量頻發、業績下降背景下順利破局?

1

與蘋果對戰,

公司業績6年原地踏步

作為老牌3C電子廠商,品勝電子主要從事移動電源、充電器、數據線、內置電池及其它智能硬件生產與銷售。

與其它3C電子廠商一樣,品勝電子成名于中國最大的電子市場“華強北”。作為中國最牛的電子市場,“華強北”誕生了不止一家科技公司,品勝電子競爭對手綠聯科技同樣成名于“華強北”。

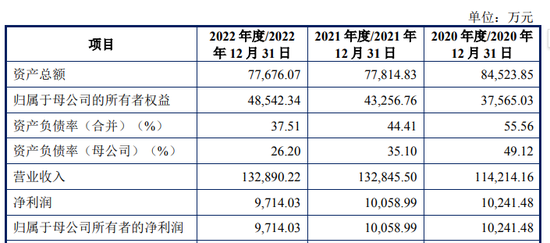

與綠聯科技不同的是,近6年來品勝電子業績幾乎停止增長。早在2016年,品勝電子營收就達到10.52億元,歸母凈利潤為1.23億元。

2020年至2022年(以下簡稱“報告期內”)品勝電子營收分別為11.42億元、13.28億元、13.29億元,歸母凈利潤分別為1.02億元、1.01億元、9714.03萬元。

圖 / 品勝電子招股書

以2022年業績來看,6年時間內品勝電子營收僅增長了26.33%,歸母凈利潤較2016年還下滑21.02%。作為對比,同為3C電子廠商的綠聯科技2022年營收為38.40億元,歸母凈利潤高達3.30億元,營收和利潤均3倍于品勝電子。

作為比綠聯科技成立早近10年的品勝電子,公司究竟是如何從領跑者變成了追趕者?

提起品勝電子,就不得不提蘋果。2017年4月蘋果起訴品勝電子未經許可生產、銷售和蘋果相關的產品和配件,并在各大電商平臺投訴,品勝電子很多商品被電商平臺下架。

最終訴訟案以品勝電子失敗告終,品勝電子與之相關的5項專利被宣布無效。涉及專利產品包括充電線、充電器、耳機、轉換頭等。

2017年8月品勝電子董事長發文表示:已經向北京知識產權法院起訴蘋果以MFi(蘋果對其授權配件廠商生產外置配件,如數據線的使用許可)認證為由,涉嫌壟斷。

在消費電子領域,MFi認證始終是繞不開的問題。以數據線為例,獲得MFi認證的數據線可以提供數據傳輸等其它功能,并非只能充電。

另外,未通過MFi認證的數據線在消費者眼中普遍會被打上安全性差、充電速度慢等標簽。

據業內人士透露,沒有MFi認證雖然也可以銷售蘋果產品的配件,但通過MFi認證的產品在價格和銷量上都有一定優勢。

以綠聯科技為例,同樣的數據線通過蘋果MFi認證的綠聯科技數據線在京東上售價為37.9元/根,未通過MFi認證的品勝電子數據線價格為25.9元/根,兩者價格相差甚遠。

圖 / 京東商城

據了解,在國內目前有700多家廠商通過了蘋果MFi認證,其中便包括綠聯科技、公牛集團、安克創新等大型廠家。

目前來看,國內通過MFi認證的廠家產品在銷量和價格上都有一定優勢,也會搶占無MFi認證的廠家市場。

在招股書中,品勝電子也明確表示,目前公司所銷售的配件均為公司自主品牌產品。后續蘋果如果因為MFi認證對公司主張權利,將對公司生產經營造成不利影響。

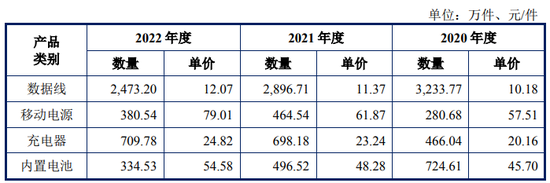

由于未通過MFi認證,品勝電子數據線銷量已經出現下滑。2020年品勝電子數據線銷量為3233.77萬件,到2022年下降至2473.20萬件,三年內數據線銷量下滑23.52%。

圖 / 品勝電子招股書

公司核心產品銷量下滑,直接導致品勝電子營業收入停滯不前,歸母凈利潤下滑。

2

創新能力不足,

產品質量堪憂

除數據線銷量下滑,產品質量和創新能力也是品勝電子的硬傷。在黑貓投訴上,截至7月27日,有關品勝投訴高達1068條,其中大部分是產品質量不達標。

有消費者表示,使用品勝充電器時發生爆炸,要求商家進行賠償。

據知名產業經濟觀察家梁振鵬透露,前段時間長沙市場監管局公布的移動電源產品質量抽檢結果中,品勝電子就有一款充電寶顯示不合格,而且是很嚴重的問題,說明品勝電子生產的是劣質產品。

本次劣質產品是品勝電子生產的PISEN QUICK-小白快充2100(屏顯版),檢出“自由跌落”項目不合格。

天眼查顯示,品勝電子曾因為產品質量問題被監管部門處罰。2018年12月,公司因為產品質量違法行為被深圳市市場監督管理局龍崗局罰款1.8萬元,沒收違法所得和財物;2019年9月,品勝電子以不合格產品冒充合格產品銷售被深圳市市場監督管理局龍崗局罰款4500元。

圖 / 天眼查

品勝電子產品質量差核心原因還是公司科技創新能力不足。在招股書中,品勝電子強調公司重視創新工作,是具有突出創新與研發能力的公司。但實際來看,品勝電子的產品在技術層面已經開始掉隊。

招股書顯示,截至2023年3月10日,品勝電子和旗下子公司共持有1023項專利,其中大部分為外觀設計,專利數為917項,實用新型專利為99項,含金量更高的發明專利僅為7項。

作為對比,競爭對手安克創新發明專利為103項,奧海科技發明專利則為56項,綠聯科技發明專利為12項,均高于品勝電子。

從研發投入來看,報告期內,公司研發費用分別為4451.57萬元、4803.63萬元與4957.27萬元,研發費用率分別為3.90%、3.62%與3.73%。同期品勝電子可比公司研發費用率的平均值分別為4.60%、4.84%與5.74%。

圖 / 品勝電子招股書

對于公司研發費用率較低,品勝電子在招股書表示:主要因為公司整體業務處于轉型成長期,各個部門對資金需求較高,導致公司投入研發方面費用有限。

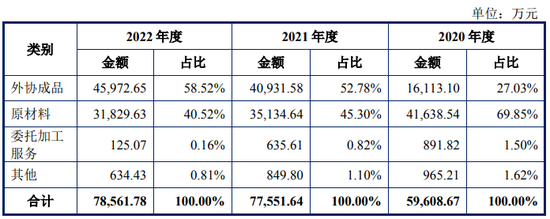

3C電子行業本身不是技術門檻很高的行業,行業內大部分公司產品都是外購成品。2022年,公司對外采購金額為7.86億元,外協成品采購金額高達4.60億元,占比為58.52%。

圖 / 品勝電子招股書

對此,品勝電子表示,由于公司是消費電子有名的品牌商,并在2019年推出PISEN MORE生態圈業務,會授權其它公司生產公司產品進行銷售。

基于PISEN MORE生態圈,品勝電子向客戶公司提供品牌授權與貼牌服務,包括配套的渠道資源、倉儲與物流服務。但2022年度品勝電子ODM和OEM收入僅為999.9萬元和2205.1萬元,分別占總收入比例的0.76%和1.67%。

圖 / 品勝電子招股書

從財務數據和現實情況來看,品勝電子PISEN MORE生態圈業務并不算成功。而大比例采購外協產品讓公司產品質量無法得到保證,雖然降低了生產成本,但也因此失去了消費者口碑。

3

行業下行,創新電子

業務不夠“黑科技”

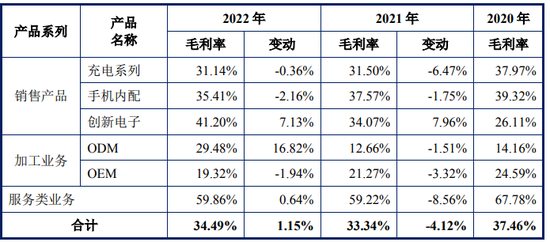

從收入來看,品勝電子收入主要由三部分構成,分別為充電系列、手機內配以及創新電子業務。其中充電系列業務是公司核心業務,占公司營收比例接近六成。

充電系列產品主要包含數據線、充電器、移動電源等產品。2022年品勝電子充電系列營收為7.80億元,較2021年7.86億元營收略微下滑。

手機內配產品則以電池和屏幕為主,報告期內該系列產品營收不斷下滑。2020年品勝電子手機內配產品實現營收3.48億元,到2022年大幅下降至2.07億元,下降比例高達40.52%。

在充電系列以及手機內配產品銷售出現下滑的背景下,品勝電子開始發力創新電子業務。創新電子業務聽起來科技感十足,實則就是生產鋼化膜、手機殼、耳機、遙控風扇等產品。

不過由于業績基數較小,近兩年品勝電子創新電子業務營收出現了不錯的增長勢頭。另外,比起充電系列和手機內配業務毛利率下滑,公司創新電子業務毛利率則在大幅走高。

2020年創新電子業務毛利率為26.11%,到2022年大幅攀升至41.20%,成為品勝電子綜合毛利率維持穩定的重要因素。

圖 / 品勝電子招股書

不過無論是充電系列、手機內配系列,還是創新電子業務,均屬于消費電子范疇。近兩年,消費電子遭遇行業寒冬,全球手機、平板電腦、筆記本電腦銷量均出現不同程度下滑。

行業下行,消費者首選摒棄的就是質量差、性價比不高的產品。對于企業而言,唯有勤修內功,不斷提升產品質量才能保住現有市場。

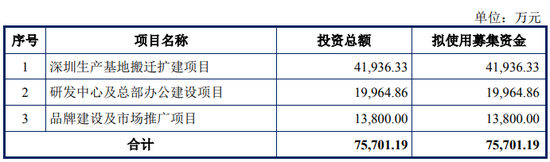

從品勝電子此次IPO募資用途來看,公司大部分資金用在固定資產的建設和營銷上,公司用在產品研發上的資金少之又少。

圖 / 品勝電子招股書

對于品勝電子而言,僅靠發力創新電子業務,生產手機殼、鋼化膜等產品來拉動業績增長還遠遠不夠,如何在消費電子領域找到新的風口,才是公司未來經營需要重點思考的問題。

*文中題圖來自:品勝電子官網。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介