“我認為我們無法否認互聯網泡沫曾經存在過,但它確實改變了每個人的生活,我們現在已經無法想象沒有互聯網的生活了。我相信生成式人工智能將改變每一個職業、每一個行業中的每一個企業。這需要時間。”

在生成式AI熱潮下,今年美股中有七大科技股備受關注,它們分別是亞馬遜(AMZN)、蘋果(AAPL)、英偉達(NVDA)、特斯拉(TSLA)、Alphabet(GOOGL)、微軟(MSFT)和Meta(META)。這七只股票在2023年有著極佳的開局,平均漲幅約為88%。

根據美國財經媒體Business Insider的統計,這七大科技股的總市值今年飆升了60%,即4.1萬億美元,達到11萬億美元。這幾乎是德國經濟規模的三倍。根據世界銀行的數據,到2022年底,德國經濟價值略高于4萬億美元。

其中,亞馬遜是華爾街最受歡迎的股票,91%的分析師對其股票給予“買入”或同等評級。標準普爾500指數股票的平均買入評級約為55%。

當前生成式AI的極高熱度是否是泡沫?亞馬遜云科技生成式AI全球副總裁瓦西·菲羅明(Vasi Philomin)對澎湃科技(www.thepaper.cn)記者回應道,“我認為我們無法否認互聯網泡沫曾經存在過,但它確實改變了每個人的生活,我們現在已經無法想象沒有互聯網的生活了。我相信生成式人工智能將改變每一個職業、每一個行業中的每一個企業。這需要時間。”

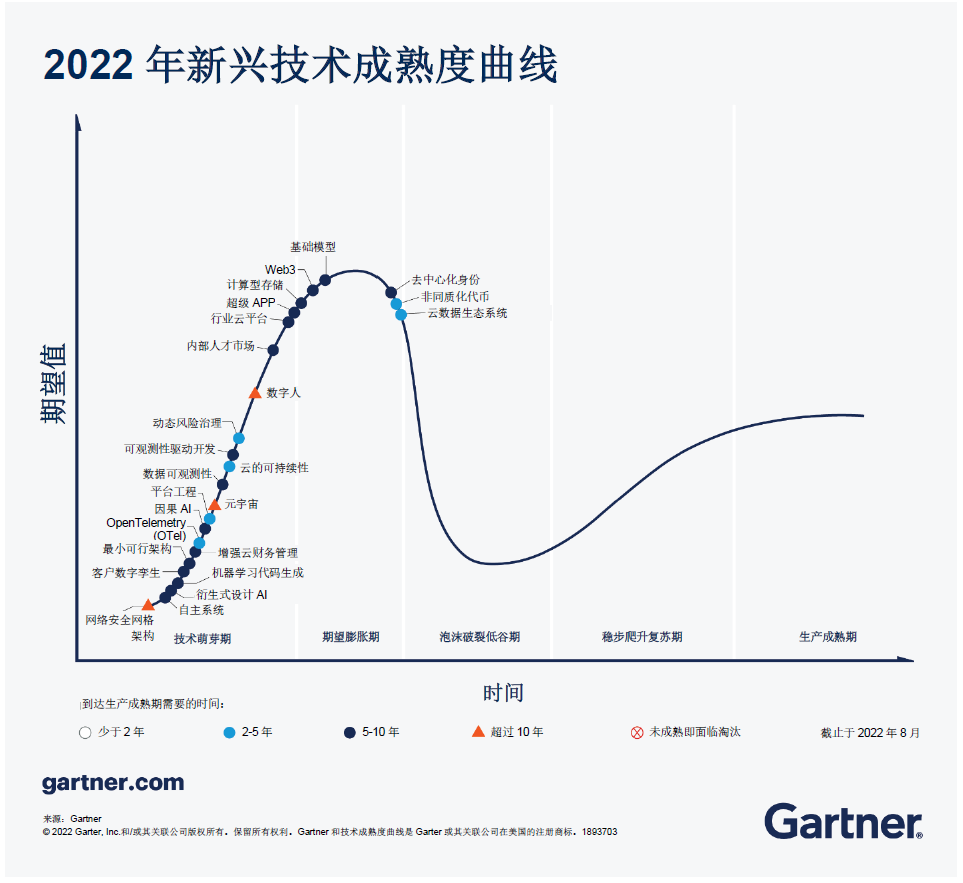

Gartner技術成熟度曲線(也稱“炒作周期”)圖表。

菲羅明直接提出記者想問的問題:我們現在是否處于炒作周期(Hype Cycle)中?并直截了當地回答:“是的。如果你看看咨詢公司Gartner發布的技術成熟度曲線(也稱‘炒作周期’)圖表,我想你應該很熟悉,我們可能還沒有達到頂峰,肯定還會有更多炒作。但同時,很多人在幕后悄悄建立著有用的東西,他們在幕后實現著真實的業務用例。”

菲羅明認為,當所有的炒作消失,技術成熟度曲線開始趨于平穩并再次起飛時,能夠幸存下來的公司將是那些希望從商業角度思考問題,并使所有客戶能夠真實構建應用程序的人,這就是他們所希望的方向。

亞馬遜云科技生成式AI全球副總裁瓦西·菲羅明(Vasi Philomin)。

亞馬遜云科技生成式AI全球副總裁瓦西·菲羅明(Vasi Philomin)。根據Gartner最新發布的數據,全球基礎設施服務市場在2022年增長了29.7%,總額達到1203億美元。其中亞馬遜以481億美元的收入和40%的市場份額繼續引領全球IaaS(基礎設施即服務)市場,微軟則以21.5%的份額位居第二。實際上,因為微軟多年前對OpenAI的戰略投資以及在生成式人工智能的積極參與,對于第二名(微軟)對第一名(亞馬遜)構成的挑戰便一直是熱門話題。

華爾街分析師羅布·桑德森(Rob Sanderson)認為,“由于圍繞生成式人工智能的興奮點一直集中在微軟和谷歌身上,許多投資者質疑AWS是否處于不利地位。”“我們認為更多投資者很快就會認識到人工智能將推動對云需求的有意義的擴張,而AWS將成為主要參與者。”

但并非所有分析師都看好亞馬遜云的增長。Itau BBA分析師蒂亞戈·阿爾維斯·卡普爾斯基斯(Thiago Alves Kapulskis)在亞馬遜第一季度財報發布后的一份研究報告中寫道,亞馬遜與微軟云服務之間的競爭令人擔憂。“由于亞馬遜存在如此多的不確定性,而且Azure(微軟云)與AWS存在顯著差異,我們相信市場將青睞前者及其母公司,而不是后者。”這位分析師寫道。

菲羅明在采訪時并未回避這個問題。對于記者提及微軟最新發布的一季財報,他提到,一個核心問題在于收入來源,從這個角度看兩家公司業務模式存在差異——微軟的核心業務可能是提升生產效率的辦公產品,而AWS是一家B2B(business-to-business)企業,為企業提供云服務。

“我們的重點是企業,我們提供的不是生產力應用程序,而是工具,我們的客戶可以將這些工具應用于自己的業務工作流程中。”菲羅明表示,兩者的商業模式并不相同,“如果人們使用AWS的服務,就是按調用付費。這是非常傳統的AWS方式,你只支付你使用的服務。這與辦公套件或微軟的方式不同。”

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)