美元退潮,國資蓄力,2023年大額交易由他們投出

來源:睿獸Pro

國資及產業資本在供應鏈建設及招商引資上發揮著越來越重要的作用。

單輪融資超10億,在中國一級市場絕對算是大額交易。但這樣的大額交易,每年在一級市場發生的頻次并不高。

睿獸分析數據顯示,2023年H1,中國一級市場超10億融資發生41起,僅占同時間段融資交易(2473起)的1.6%。

拿到大額融資(本文大額融資指一級市場單輪融資金額超10億人民幣),在一級市場本就是小概率事件,而對于那些拿到大額融資的公司來說,超10億資金的注入,對其業務發展以及所在行業的競爭格局都會產生一定程度的影響。

那么,今年上半年,都是哪些公司拿到大額融資?哪個階段拿到的大額融資?參與大額融資的投資方又是誰?大額融資在幣種上又有哪些偏向?本文將就此展開分析。

大額交易集中在

智能制造及醫療健康領域

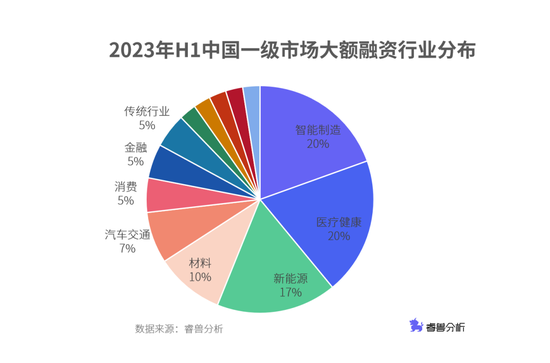

睿獸數據顯示,2023年H1中國一級市場41起大額交易事件,分布在智能制造、醫療健康、新能源、材料、汽車交通等多個領域。其中智能制造和醫療健康領域,今年上半年均發生8起大額交易,占比均為20%。排在之后的為新能源領域,大額交易事件7起,占比17%。如下圖所示:

智能制造行業,無人機裝備研發商聯合飛機在今年上半年先后完成20億D輪融資和12億D+輪融資。同時在今年上半年,芯片集成公司盛合晶微獲3.4億美元C+輪融資;計算架構芯片與方案提供商奕斯偉計算獲超30億D輪融資。

另外,包括第三代半導體研發生產服務商長飛先進半導體、半導體級多晶硅研發商鑫華半導體、集成電路芯片設計生產商士蘭半導體以及海洋工程承包商和裝備制造商惠生重工均在今年上半年獲超10億的大額融資。

醫療健康領域,年初,創新型生物制藥企業博銳生物獲超15億A輪融資;生物質精煉平臺EcoCeres怡斯萊獲4億美元B輪融資;除此,過敏及自身免疫治療創新藥物研發商百明信康、慢性病與老年病藥物研發商海森生物、DNA合成產品生產商生工生物、生物醫藥研發商金斯瑞蓬勃生物以及一站式藥物研發及生產平臺上海維亞也均在上半年獲超10億融資。

新能源領域,2023年上半年獲大額融資的7家公司,主要為動力/儲能電池研發商,如鋰離子電池負極材料研發商坤天新能源、全釩液流電池儲能系統服務商融科儲能、壓縮空氣儲能技術研發商中儲國能、逆變器及儲能系統制造商FOX麥田能源。除此,上半年該領域獲大額融資的公司還有光伏發電服務提供商清電光伏、太陽能及組件產品制造商中潤光能、新能源發電投資與運營商電建新能源集團。

超7成大額交易為B輪及B輪前投資

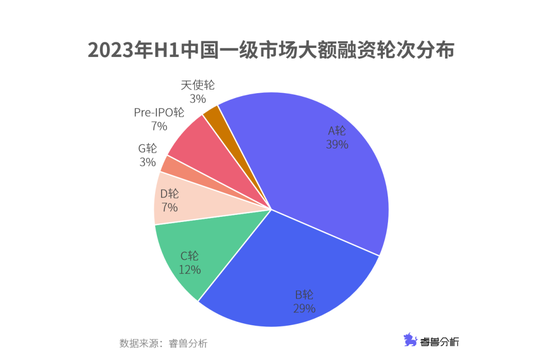

再看一級市場大額交易發生輪次。與過往印象中,大額融資多集中在中后期階段不同,單看今年上半年的大額交易,其中超7成在B輪及之前。睿獸分析數據顯示,超40起大額交易中,有42%集中在A輪及之前,集中在B輪及之前的占比71%。

茶百道在今年6月獲首筆10億元天使輪融資,為上半年大額交易中唯一一筆天使輪融資;A輪階段,包括電動汽車極氪、多模態AI大模型領域研發商MinMax等在內的16家企業在今年上半年獲超10億融資;B輪階段,合計12家企業,分布在智能制造、新能源、電子商務、醫療健康等領域。

由此,在科技、醫療等前期資金需求量較大、研發成本較高、回報周期較長的行業,優秀的創業公司在早期就拿到資本的大額融資,且近幾年,在5G、大模型等新科技的催化下,早期獲大額融資的初創企業越來越多。

那么,是誰在背后支撐著這些初創企業?是哪些資本在促成大額交易呢?

大額融資背后:國資和CVC占4成

睿獸分析數據顯示,2023年H1,中國一級市場,合計有200家資本參與大額交易。其中中金資本和中建材新材料基金參與4起大額交易,君聯資本及高瓴資本則是各參與3起,包括招商資本、元禾厚望、紅杉中國、國調基金、淡馬錫等在內的14家資本分別參與2起。其他資本則均投資1起。

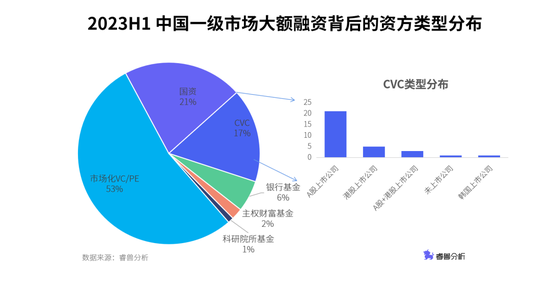

對200家參與大額交易的投資機構進行分析,我們發現,200家投資機構中包括市場化VC/PE,還包括國資及CVC,另外還有銀行基金、主權財富基金、科研院所基金等。而CVC中,A股上市公司、港股上市公司以及未上市公司均在列。如下圖所示:

如上圖,今年上半年200家參與大額交易的投資機構中,有53%為市場化VC/PE,另外有21%為國資,17%為CVC。國資和CVC合計占比近4成,在大額交易中發揮著重要作用。

先看國資,中建材新材料基金在今年上半年先后參投華晟新能源、國鈦金屬、鑫華半導體以及長飛先進半導體,是上半年出手最頻繁國資。據悉,中建材新材料基金是國務院直屬央企中國建材集團聯合國家部委母基金、多家央企、地方國資平臺等發起設立,基金總規模200億,重點關注新材料領域。

排在中建新材料基金之后的為合肥產投集團,上半年投資兩家公司,分別是華晟新能源和清電光伏;受國資委委托,由中國誠通控股集團有限公司發起設立的國調基金今年上半年投資中糧福臨門和電建新能源集團。

除此,包括張家口金控、粵科金融、錫創投、四川產業振興基金等在內的超40家國資,在今年上半年有投資動作。

中國一級市場,產業資本正在逐漸成為中堅力量。僅以2023年上半年大額交易中,CVC參與程度來看,近200多家資本中,有33家為CVC,占比近17%。具體來看:

33家CVC中,上市公司為絕對主流,未上市公司有1家。今年上半年,京能同鑫參投光伏發電服務提供商清電光伏的15億A輪融資。京能同鑫是京能集團全資的股權基金投資管理平臺,京能集團是能源電力綜合公司,在2011年京能集團獲國資管理中心融資。

上市公司CVC中,A股上市公司東風集團、復星、格林美、寧德時代、五糧液等均參與一級市場大額交易。另外,“A+H”股公司廣汽集團參與鋰電池正極材料研發商宜賓鋰寶的25.78億B輪融資,同樣為“A+H”股的中遠海控參投中糧福臨門210億A輪融資。

2023年上半年,金斯瑞蓬勃生物、MiniMax、極氪也先后獲大額融資,港股上市公司金斯瑞、騰訊及越秀集團分別參投以上公司。港股上市公司中國太平和中鋁集團均是電建新能源集團的76.25億元A輪融資的參投方。

大額交易美元占比下滑明顯

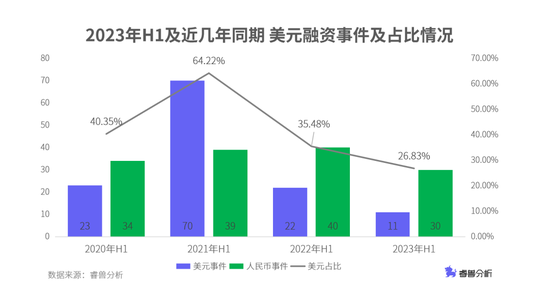

國資深度參與中國一級市場大額交易的同時,美元基金逐漸被邊緣化也成為一種共識。從睿獸分析數據來看,2023年H1,中國一級市場大額交易中,美元僅11起,占同時期大額交易數的26.83%。同比來看,2021年H1,美元是大額交易中的強勢存在,合計109起大額交易中,美元有70起,占比64.22%,較2020年H1,增加47起,占比提升近24個百分點。

到2022年H1,美元占比就較2021年H1,近乎腰斬,62起大額交易中,美元僅22起,占比35.48%,再到今年上半年,又較去年同期減少11起,占比減少8.7個百分比。

整體來看,受地緣政治,經濟環境影響,一級市場大額交易較往年確實有減少趨勢,而在眾多不確定因素下,美元基金退潮也成為一種必然。但有退就有近,國資及產業資本作為一種新生力量,正在煥發生機,并在產業供應鏈建設以及招商引資上發揮著越來越重要的作用。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)