700億頂流“躺平”?劉彥春兩年虧292億,基民急了

原標題:他兩年虧292億,基民急了

在基民眼里,劉彥春在白酒、醫藥抱團行情結束后,依然堅守“喝酒吃藥”風格,是一種偷懶的“躺平”行為,劉彥春則呼吁基民保持耐心,并稱“一切會好起來”。

作者 |韓忠強

來源 |市 界

站在不同的立場,得出的結論往往不同,甚至截然相反。比如有的基金經理堅持成長價值投資理念“淡定”長線持股,但在虧損的基民看來這完全就是躺平。

6月26日,在某財富管理平臺上,景順長城明星基金經理劉彥春,就因發文與基民交流,并讓基民“保持耐心”,而遭到了基民留言憤怒指責。

在劉彥春看來,現在A股績優公司估值整體較低,一旦市場對經濟的擔憂緩和,這些公司具備很強的估值上修彈性,因此呼吁基民保持耐心,并稱“一切會好起來”。

“這種交流和言論最好不要再進行了,只會讓基金投資人成了笑話”,一位被點贊最多的留言言辭頗為激烈。

顯然,一些被劉彥春所管基金套住了的基民已喪失了耐心,因為僅僅在2021年、2022年這兩年,劉彥春管理的數只基金合計虧了292億,相當于一天虧4000萬。

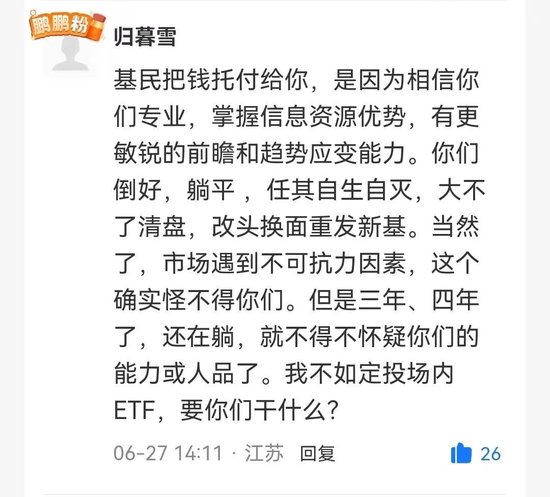

另有一位基民,稱要轉投ETF類基金產品,“基民把錢托付給你,是因為相信你們專業,掌握信息資源優勢,有更敏銳的前瞻和趨勢應變能力。你們倒好,躺平。當然了,市場遇到不可抗力因素,這個確實怪不得你們。但是三年、四年了,還在躺,就不得不懷疑你們的能力和人品了。我不如定投場內ETF,要你們干什么?”

一方如熱鍋上的螞蟻,一方稱要保持耐心慢慢來,在牛市中潛藏的投資理念分歧,在市場的調整中激化了。

在遭到基民瘋狂吐槽之前,劉彥春是一位妥妥的千億頂流。

在2019年至2021年的基金牛市中,基民們沉醉其中,劉彥春作為與易方達張坤齊名的“消費男神”,受到了基民的狂熱追捧,“全世界最好的春春,不是李宇春,不是陳小春,而是劉彥春”。

劉彥春的代表基金景順長城新興成長A,持有人戶數從2019年初的不足53萬戶,飆升到了2021年年中的超610萬戶。同一時期,劉彥春另一只代表基金景順長城鼎益A,持有人戶數也迎來爆發式增長,從23萬戶增長到了194萬戶。

劉彥春在管基金的持有人戶數,在2021年年中一度超過900萬,在管規模高達1163億元,而這也成了樂觀的頂點。

當大家都想通過一個方法賺錢的時候,往往也就到了該虧錢的時候。

隨著抱團取暖行情的瓦解,沉醉的基民付出了慘痛的代價。2021年,劉彥春管理的基金一共虧了152億元,2022年繼續虧了140億,兩年虧了292億。如果按照一年365天來計算,劉彥春在過去兩年,每天就會虧4000萬。

如今(截至2023年一季度末),劉彥春的管理規模已自1163億元縮水35%,至751億元。截至今年7月11日,劉彥春所管理的6只基金近兩年的跌幅,全部在30%以上,其中景順長城集英成長、績優成長A跌幅更是逼近40%。在同類排名方面,以上6只基金均比較靠后。

▲(近兩年,劉彥春在管基金業績情況,數據來源:Wind,時間:截至2023年7月11日)

其中,管理規模最大的景順長城新興成長A(超384億)在近兩年均落后于其比較基準,尤其是近6個月落后超10%。

▲(景順長城新興成長A業績比較情況)

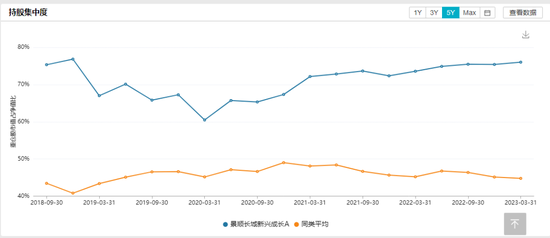

劉彥春近兩年業績之所以出現較大的回撤,其中一個很重要的原因就是高倉位下的集中持股。

以景順長城新興成長A為例,其2021年一季度末的持股集中度(基金持倉的前十大重倉股的市值占全部股票市值的比例)高達72%,而同期同類基金的持股集中度只有48%。盡管自2021年,以白酒、醫藥等為代表的抱團股行情結束,但景順長城新興成長A的持股集中度卻是在不斷走高,到今年一季度末已上升到了76%,而同類基金逐步降低到了44%。

那劉彥春在這兩年多以來,不斷加碼的重倉股票都有哪些呢?

景順長城新興成長A 2021年一季報顯示,前十大重倉股中有4只是白酒股(分別是瀘州老窖、五糧液、貴州茅臺和古井貢酒),占基金凈值比例高達32.74%,也就是說一只基金中有超30%的錢投在了買白酒股上。僅次于白酒股的,是占該基金凈值15.5%的醫療保健行業的邁瑞醫療和藥明康德。另外,中國中免此時占基金凈值比為9.67%。

到了2023年一季度末,景順長城新興成長的前十大持倉中,白酒股已達5只,它們的基金凈值占比更是高達41.67%,高于兩年多前將近10個百分點。而藥明康德和邁瑞醫療的基金凈值占比小幅滑落至了14.3%。中國中免,凈值占比也小幅下降至9.34%,但持股數量卻增加了將近400萬股。

總體而言,在景順長城新興成長A這只基金上,劉彥春的白酒股占的分量越來越重。

從劉彥春所管理的6只基金的整體情況來看,白酒股依然是他的真愛。

▲(劉彥春旗下6只基金重倉股情況,數據來源:Wind)

其在管基金的前十大重倉股中(截至2023年一季度末),有5只白酒股,凈值占比高達41.85%。也就是說在劉彥春管理的752億當中,買了314億元的白酒,其中僅貴州茅臺就買了75億元。而邁瑞醫療和藥明康德依然位列前十大持股行列。用“喝酒吃藥”來形容其持倉,并不為過。

目前,劉彥春對于白酒的偏好仍極其堅定。

在6月13日景順長城的策略會上,對于“白酒調整三年了,還值得堅守嗎?”這一問題,劉彥春再次強調了白酒的好處,稱白酒存貨可以持續增值,“依然值得重點投資”。

但是,自從2021年年初抱團行情結束后,白酒行業經歷了深度調整,貴州茅臺自高點回落30%,萬得白酒指數更是回調了超35%,至今仍深陷低位徘徊不前。

對劉彥春的淡定,一位熬不住的基民,化身“憤怒的小鳥”發文:熟悉他的人已經非常明白,他這些相同的話連續說了三年了,解讀他的意思就是繼續躺平,等風口吹豬起來,不過如果風能吹起豬,還需要你這個基金經理干啥呢?

在基民眼里,劉彥春在白酒、醫藥抱團行情結束后,依然堅守“喝酒吃藥”風格,是一種偷懶的“躺平”行為,但劉彥春持股之所以如此淡定,一方面與管理規模巨大,船大難掉頭有關,另一方面,或許與他過往21年職業生涯里的歷練有關。

與眾多基金經理一樣,劉彥春也是妥妥的學霸。出生于1976年的劉彥春,曾在清華大學獲得工學學士學位,后在北京大學獲得了管理學碩士學位。

雖然學霸出身,但從劉彥春初入職場工作變動的頻次來看,或許當時的工作并不太順利。劉彥春初入職場,從研究員干起,2002年7月至2004年6月在漢唐證券擔任研究員,2004年6月至2006年1月跳槽到了香港中信投資研究有限公司,同樣擔任研究員。

兩份工作,一份兩年,一份一年半,時間都不長。在需要長期投研積累的投資行業,頻繁的工作變動并不是個好事情。

2006年1月,劉彥春加入博時基金,同樣從研究員干起。這一次,兩年半之后,劉彥春在2008年7月2日,獲得了與當時的博時基金經理李培剛共同管理博時新興成長基金的機會。

那時的A股,正在經歷前所未有的“股災”,上證指數剛剛從6124點暴跌至2700點上下。

作為一位“新手”基金經理,劉彥春便經歷了投資生涯中的第一次“毒打”。

自其走馬上任后的短短四個多月,博時新興成長基金的單位凈值就從0.714元,暴跌到了0.505元,縮水將近30%。

劉彥春在博時基金初期的另一只基金也遭遇了市場的“毒打”。2010年8月3日,劉彥春開始執掌博時第三產業成長基金。

但這個時間點,也正是股市經歷了2008年暴跌后,一波反彈的終點。劉彥春此時接手,時機的把握只可以用“倒霉”來形容。此后的股市經歷了長時間的陰跌,而劉彥春在這只基金上,無奈離場,在將近4年的任職過程中最終虧損了5%。

自2008年7月年開始擔任基金經理,到2014年6月,結束在博時基金的基金經理生涯,7年的投資,并沒有給劉彥春帶去多少的成績。

然而,劉彥春投資時運的轉折,也正是在這七年中悄然萌芽。

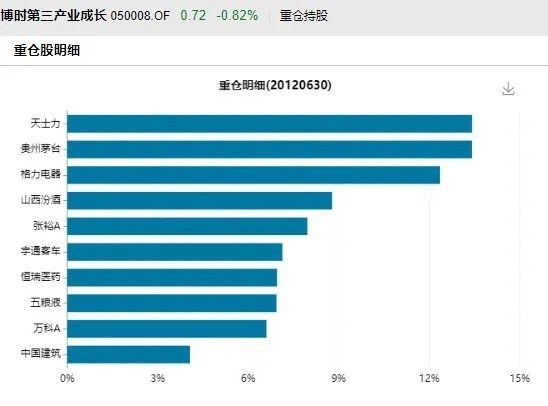

從博時第三產業的年報中,「市界」發現,像貴州茅臺、五糧液、山西汾酒、恒瑞醫藥這類“喝酒吃藥”的股票已經時常出現在他的重倉股中。

▲(博時第三產業成長重倉股情況,時間:2012年6月30日,數據來源:Wind)

劉彥春在博時第三產業成長2012年半年報中,表示“盈利穩定增長的食品飲料、醫藥行業取得明顯的超額收益”,在2013年的年報中,稱“老齡化背景下,醫藥行業處于持續上升期,盡管期間會有政策擾動,但向上方向相對明確。”

這樣的投資理念也一定程度上,在劉彥春景順長城期間得到了延續。

2015年劉彥春加入景順長城,并由此開啟了奔向“千億頂流”的7年之路。

2017年隨著白酒行業股價起飛,劉彥春重倉的貴州茅臺、瀘州老窖、五糧液等為其帶來了耀眼的業績,其管理的景順長城新興成長A在2017年獲得了一年期開放式混合型金牛基金、一年期偏股混合型金基金獎雙料獎項。

而此時,距離劉彥春首次擔任基金經理已經將近10年。終于熬出頭的劉彥春,其在管規模也自此實現了爆發式增長。以景順長城新興成長A為例,2017年規模僅不足20億元,到了2021年已經飆升到了517億元,5年增長了24倍。

而成名之后的劉彥春,終于在2021年成了千億頂流,可以與易方達明星基金經理張坤一較高下。

然而,周期總有起落,“喝酒吃藥”行情結束之后,劉彥春如今又成了基民吐槽的對象。

其實早在2019年,劉彥春在接受媒體采訪時就表示,希望持有人淡化短期基金的表現,“我希望基金持有人買我的基金使用的是閑置不用的錢,不要短期內就有可能使用這筆錢,因為市場總是會波動很大,特別是短期我們很難判斷它的漲跌。而權益資產雖然波動大,但長期來看它的回報是很好的。我們希望持有人能夠淡化短期基金的表現,能夠更多關注基金經理的投資風格,而不是短期的業績的漲和跌,長期持有應該會更好一點。”

因此,劉彥春始終認為“承受波動才能享受權益資產的高回報”。

然而,今時不同往日,手握千億帶來的影響和之前300億的規模早已不可同日而語。

這就帶來了一個問題,在“千億頂流”處于行業周期底部而選擇堅守的時候,基民們是否需要選擇與基金經理一起堅守呢?

ETF能替代明星基金經理嗎?

景順長城新興成長A的持有人戶數自2021年年中高位的610萬戶,目前已下降到了381萬戶。

也就是說,并不是所有的基民選擇與劉彥春一起堅守。比如文章開頭提到的那位沖冠一怒的基民,揚言要轉投ETF(Exchange Traded Fund,交易型開放式指數基金)。

從這位基民的邏輯來看,既然手握40%倉位白酒的主動權益類基金經理選擇“臥倒不動”,那基民還不如干脆去選擇被動投資,比如定投壓某一賽道的主題類ETF。

這里先普及什么是ETF。目前國內推出的ETF通常為指數基金,ETF指數基金代表一籃子股票的所有權,可以像買賣股票一樣交易,交易價格與所跟蹤的指數基本一致。簡單來說,買賣一只ETF,就等同于買賣了它所跟蹤的指數,可取得與該指數基本一致的收益。

ETF又大概分為寬基ETF和行業主題類ETF,像科創50、創業板50ETF就屬于寬基ETF,像中證動漫游戲ETF、中證傳媒ETF就屬于行業主題類ETF。

上面那位基民為何會有轉投ETF的想法呢?這要從ETF相對于主動權益類基金的一些比較優勢來看。

首先ETF基金的成本較低。ETF的整個管理費用大概是每年0.5%,最低的可以達到0.15%,而主動權益類基金的管理費大多為1.5%,經過近日降費后,一部分仍高達1.2%。第二,ETF可以像股票一樣買賣,交易更便捷。另外,ETF跟蹤指數,運作更透明。

因此,在主動權益類基金重倉某一個行業,而且持股變動較小的情況下,其運作在某種程度上比較類似一種行業主題ETF。

當出現這種情況,一些基民發現花了更高的管理費,反而得到的是一種類似被動的投資風格,就會覺得不劃算,況且還是處在虧損狀態。

在這樣的背景下,基民出現選擇ETF的傾向也就不難理解了。

從數據上看,在不少明星基金經理業績不見起色的上半年,確實有不少資金選擇了ETF,A股ETF資金凈流入額達1478億元,其中易方達創業板ETF凈流入190億元,華夏上證科創板50ETF凈流入132億元。

那么,從大的趨勢來看,ETF能替代主題類的明星基金經理嗎?

Bloomberg Intelligence的一項分析顯示,平均而言,美國公開上市股票中至少19%的股份由被動型共同基金或被動型ETF持有,這一數據超過了主動型基金。

國內行業主題類ETF也在迅速發展。華夏基金數量投資部高級副總裁魯亞運表示,近幾年隨著中國經濟結構轉型升級,催生出了一系列產業投資機會,比如5G、芯片、新能源車、光伏等,產業的發展不僅反映在經濟增長上,也反映在行業主題指數的股價表現上,對應到指數投資,像芯片ETF、新能源車ETF、5GETF不乏階段性結構性機會,賺錢效應的驅動下,高彈性的行業主題ETF受到市場更多關注,吸引了個人投資者的參與。

▲(圖源/視覺中國)

神農投資創始人陳宇則從全球的視野來解讀國內ETF的發展,他認為公募基金在全球范圍內最終很可能會走向指數化、工具化,這是資本市場效率提高的必然趨勢。所以國內目前一些指數類的基金收益很高,賣的還不錯。

對于指數基金,之前有人稱大部分散戶的最終歸宿就是ETF。巴菲特也曾說:“通過長期定投指數基金,一個什么都不懂的業余投資者往往能夠戰勝大多數專業投資者”。

隨著中國證券市場越來越規范,以及機構投資者占比迅速上升,過去30年里A股中因價值錯估、信息不對稱等產生的“撿漏”機會越來越少,這就壓縮了基金經理們的發揮空間,逼著他們的業績向均值回歸。

主動權益類的明星基金經理仍會存在,但其獲取超額收益會越來越難。基金投資者和劉彥春產生的尖銳分歧,正是這個大調整中的一朵浪花。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介