當“深度價值”基金經理徐彥,買入了寒武紀

來源:遠川投資評論

開年來AI上演震撼沖鋒,概念令人炫目。裁員上熱搜的寒武紀,3個月內霸道地漲了3倍,翻開它的股東列表,排在前頭的機構投資者寥寥無幾。

以2022年年報披露的機構投資者明細來看,在十大流通股東之外的暗池中,除去一些指數基金和華商周海棟,買的最多的是大成基金徐彥,一位被人們貼上‘深度價值’標簽的基金經理。

這種撿香煙屁股的風格,粗看難與科創千億真龍扯上什么聯系。整個市場價值型基金經理——姜誠、鮑無可、丘棟榮……季報里都關注了AI。誰也不知道這是AI第幾個元年,但大模型時代的狂飆速度,吸引了股市中最保守的一批人,包括徐彥:

在金融市場,我們都在關注AI進化,大洋彼岸在關注金融穩定。世界仿佛掉了個個,也許背后都是放大了的人性[4]。

徐彥2007年加入大成基金,2012年開始基金經理生涯,2018年離開大成去了百億私募正心谷,一年后重回老東家。在近期一些季報里,徐彥很少著墨自己的研究成果,反倒是展現出了一種另類的文風,最為出圈的還是那篇——

持有人追逐收益,就像少年們追逐愛情。你是少女(持有人),我是少男(管理人),在一起談一場跌宕起伏但注定是心碎的戀愛。在極端情況下,我作為更成熟的一方主動接近了你,卻表現得像肥皂劇里經常出現的反派男……

迂回的文字、抽象的比喻,媒體老師將他形容為‘基金詩人’。只是基金行業比拼的不是文筆,能說會道永遠只是錦上添花的東西。總是探討哲學道理的徐彥,放到唯業績論的資本市場,過的了關嗎?以及看似買入與他風格不符的寒武紀,究竟看中了什么?

01

驚人的耦合

寒武紀自2017年以來就一直處于虧損漩渦之中。2020年,寒武紀僅憑四個月審批就登陸科創板,上市首日大漲229.86%,五天之內市值突破千億。今年4月之前,這是無法企及的高點。

上市高光之后連綿不絕的陰跌,令股價在兩年之內蒸發了70%,跌到4倍PB。直到認清CTO離職,六年虧掉40個億的現實,蒙在鼓里的股民大夢方醒,割肉離場。如此厚重的幻滅感,整個大成基金都不看好,除了抓馬的徐彥。

一位不愿意透露姓名的基金研究員告訴遠川,‘徐彥在買寒武紀的時候,強調算力很重要。整個公司不理解,半年后徒弟劉旭理解了,一年后整個公司都理解了。’

后來的事大家都看到了,ChatGPT大模型發布,整個AI板塊快速進入泡沫狀態,一時間棄若敝屣的寒武紀,股民拿它對標起了英偉達,連寒武紀自己都感到焦慮,緊急處理思元590芯片的供應問題,按他們的話說,‘客戶正排隊購買,等著訓練算力。’

此時A股的躁動,不難聯系起上世紀50年代的電子繁榮,美國股民因蘇聯發射的人造衛星激發了做多熱情,和電子沾邊的任何公司都會讓股票升天。

可以肯定的是,徐彥自己都沒有想象到寒武紀可以如此快速的上漲。在他年報中寫道:‘這是科技狂飆的時代,機器越來越像人,人反而越來越像機器——雖然完全不懂,但我仍能深深感覺到,在很多本應是人擅長的領域,機器已經能做得更好!’

對于徐彥來說,不曾涉足AI的他在去年那個時點不可能知道,新紀元即將誕生。就像他2015年重倉立訊精密,他不可能知道立訊后來會超過英業達成為AirPods第一大供應商;他2016年重倉三花智控,也不可能知道2017年它切入新能源車熱管理系統后,電車滲透率提高會如此迅速。

那個時候,他更多的是一種基于經濟轉型邏輯的配置。

與其主觀判斷徐彥預判到了AI、移動穿戴設備和電動車三個超級賽道,踩對了時代的節奏,不如說他喜歡沒有人去、估值便宜的地方,然后找到一個能夠說服自己、雖然模糊但不可逆轉的大趨勢。沒有人能開天眼預判未來,沒必要用后視鏡視角去神化基金經理總是領先市場一個身位。

現實總是會朝著不可控的方向發展,有的與最初的邏輯南轅北轍,但在股價上耦合;有的成為最初邏輯的催化劑,甚至打上了腎上腺素,原本以為只是簡單的均值回歸,新的變量卻常常讓價格直沖云霄。

許多前期埋伏TMT行業的基金,最初的邏輯并不是AI,而是信創。一家配置了不少中字頭運營商的私募基金告訴遠川,前些年開始互聯網平臺整治,國家對數據安全、數字經濟重視度提升,云計算、大數據那會兒已經蓄勢待發,但在企業市值上卻沒有體現。很多機構買入時的理由多半也基于此,只是后面市場邏輯走了樣。

徐彥認為絕大部分時候展望市場沒有意義。極少部分時候,我們對市場可以有判斷。但是那時候即便判斷對了,也很難戰勝自己的貪婪和恐懼。

從一季報顯示,徐彥對AI沒有特別大的幻想,開年來大漲的寒武紀也沒有進入徐彥的前十大重倉。更多的組合權重繼續徘徊在股票廉價的地下商場,淘一些看起來沒人買的東西,就和當年他在14-15年大牛市里的做法一樣。

02

五一的蘇堤

A股是一個有意思的輪回,14-15年是國企改革搭配互聯網+,這一輪是中特估搭配AI+,倘若把上一輪報告改個日期,修修補補直接拿來用也不違和。

我好奇的是,像徐彥這樣對估值容忍度極其苛刻的基金經理,在2014-2015年那輪不講估值的瘋牛里是怎樣活下來的?

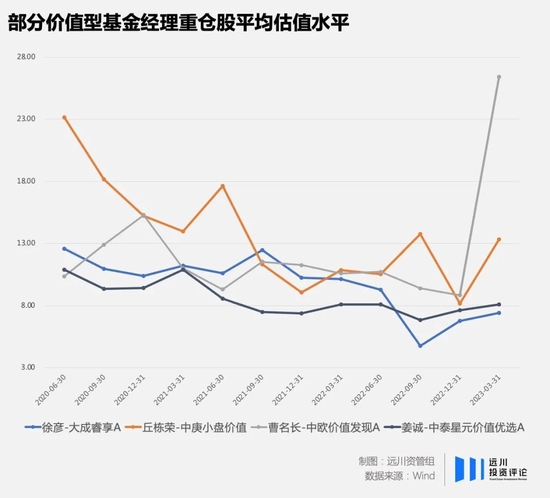

近三年徐彥重倉股平均估值在13倍以下

2013年,市場流行一個說法,流動性差,錢少,所以買小票,因為大票炒不動。與之對應,移動互聯網來襲,‘手游’和‘傳媒’交相輝映,以中青寶、掌趣為代表的手游概念和以華誼兄弟、光線傳媒為代表的影視公司拔地而起。

在當上基金經理的第二年,徐彥沒像現在那么保守,看到創業板牛市,追入傳媒股,二季報持倉中出現藍色光標、數碼視訊、華誼嘉信(現在的福石控股)等公司,三季報徐彥越漲越勇,繼續增持傳媒股,手法有點像現在的賽道投資者。

就像徐彥后來的描繪,好賽道往往人很多,就像五一西湖的蘇堤,人越多就越會走向無序。

2014年,A股迎來久違的牛市,起初新能源車、醫療服務、京津冀城市圈等新概念層出不窮。徐彥突然確立了自己的投資模式,在一季報中寫道:‘我不想盲目追逐熱點,只想著眼長遠,以合適的價格買入并持有具有核心競爭力和企業家精神的公司。但是組合有一些公司未達標準,接下來將調整組合。’

逐漸的,徐彥的持倉以金融、銀行及家電等價值股為主,這也使他漲幅階段地落后于做‘互聯網+’的基金經理。徐彥在三季報中寫道:‘我們不認為此類公司的能力、行業地位、商業模式等與其市值相匹配。’

相反當時管理匯添富移動互聯的歐陽沁春,覺得形勢一片大好:移動互聯行業成長空間巨大,正在從淺層次的影響到深層次革命性顛覆傳統行業,正是這種改變會催生出一批市值百億、千億的公司[5]。

四季度大票瘋漲,市場用這種極端的方式把所有主動管理型基金經理甩在身后,但徐彥買的正是這些相對低估的傳統行業,反倒是跟上了市場。2015年1月,兩融余額達到1.1萬億,市場正醞釀更加匪夷所思的上漲。

2015年牛市最瘋狂的時刻,徐彥的思考

在這一段牛市極端的泡沫博弈中,2015年2季報、半年報、三季報,徐彥連續提到了三次‘報告期的市場遠比想象的更加瘋狂’。徐彥不斷強調暴漲的絕大多數股票不符合自己的選股理念,后來嘗試去研究了一些新產業公司,認為‘產業方向無可置疑,但無法粗暴對應到股票。’

牛市的尾聲,徐彥做了一次少見的展望,認為‘市場需要回歸常識。’

離開大成之前,徐彥在2012-2017連續5個完整自然年都實現了正收益。在A股市場,通常三根陽線就能改變三觀,翻完徐彥的季報,能頂著牛市連續非理性陽線排列不動搖理念,除了無比相信自己,過分執拗的性格,很難找到別的解釋。就如他的季報所寫:音樂不停繼續跳舞是一種選擇,準點休息是另一種選擇。

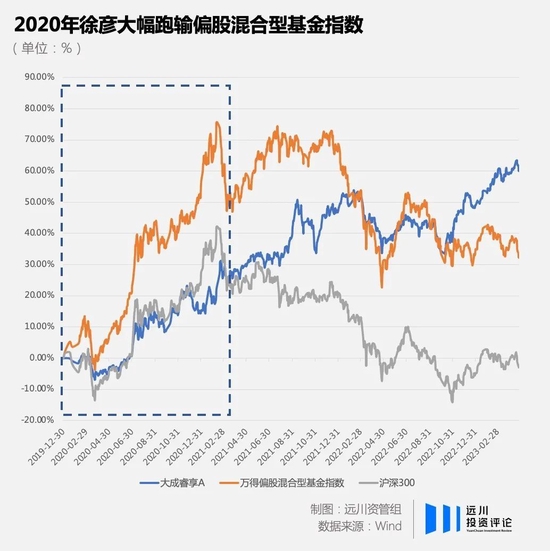

只是,這種在股市獨來獨往的風格,遇到2020年這樣歷史級別的抱團,難免會摔得無比疼痛。

03

下墜的拐點

2019年徐彥回歸大成,備受期待,新發行的大成睿享募集了54億。但是2020年核心資產呈現泡沫化的趨勢,徐彥因持有一籃子低估值股票,漲幅遠遠落后市場。一時間曹名長、丘棟榮和徐彥等價值型經理被貶到塵埃里,徐彥份額一度跌去九成。

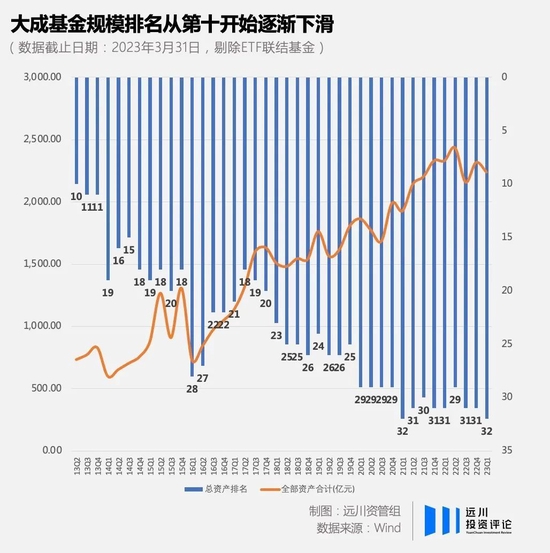

本來寄予厚望,反倒成了累贅。眼看易方達、廣發等同行抓住了時代機遇,在規模上狂飆猛進,大成基金自己卻不斷掉隊,逐漸沖向‘老十家’的末尾。

大成已經下墜很久了。

2011年,重慶啤酒乙肝疫苗神話破滅,連續9個跌停,徐翔澤熙旗下兩只私募基金買入1340萬股,賺走數億,一戰封神。悲劇的是崩盤之前,大成基金在十大流通股東里占據了六席,一個月不到,這六只基金就跌去了10%,三季度末大成基金九只持有重啤的基金四季度被贖掉39.37億份[1]。

重啤事件之前,大成基金是規模排名第10的基金公司,之后就再也沒有恢復當初的元氣。據不完全統計,重啤之后大成總經理就換過至少五任,副總級別高管離任時有發生。更為夸張的是,早年的離職潮中,一年之內能連失6位副總[2]。

大家熟悉的華安合鑫袁巍、聚鳴投資王文祥和銀華基金焦巍都在大成待過一段時間。也有大家不熟悉的,2015年大成QDII經理冉凌浩登上非誠勿擾,介紹視頻展示他彈鋼琴、開豪車、戴名表的日常,自稱為‘基金界的肖邦’。冉凌浩在VCR里自豪表示,每個基金經理都是百萬里挑一。

在公募狂奔、徐彥煎熬的2020年,大成凈利潤3.25億,不及2008年6.8億的一半。離易方達27.5億,以及同為老十家的華夏21.11億有著遙不可及的差距。

有一位熟悉大成的FOF人士告訴遠川,大成在2015到2019年發展幾乎停滯不前,遠落后行業平均增長。2019年,中泰信托董事長吳慶斌接任董事長職務后,公司投研體系得到梳理,風格上鼓勵個性化、不報團,寧愿放棄廣度也要追求深度,在基金經理層面愿意晉升新人,能容忍不同個性。

‘他們不擔心別人來挖徐彥韓創,因為別的公司無法容忍他們的個性。’

這番描述,簡直和徐彥的風格一模一樣。熬過2020年后,大成新銳產業基金經理韓創率先爆發,以88.25%的收益拿下2021年偏股混合型基金冠軍,他的持倉另類,無‘寧’無‘茅’,買的是賽輪輪胎、廣匯能源順周期類股票。

大成的基金經理買的股票都有些脫離主流。

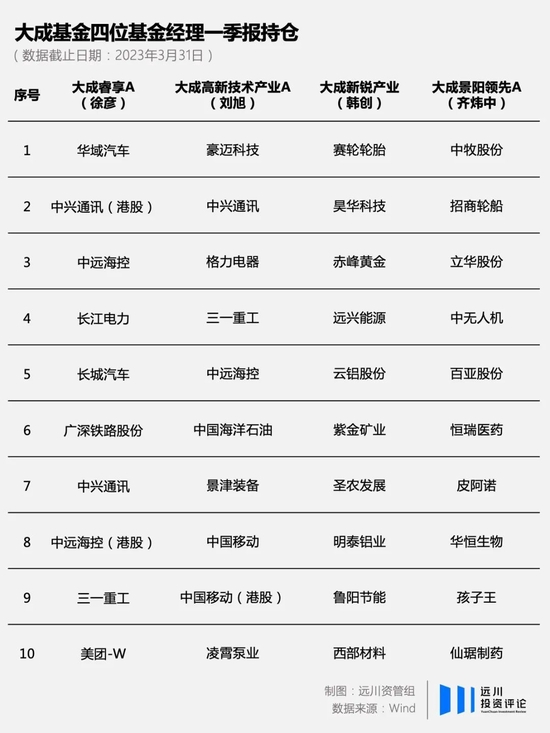

比如接替徐彥管理大成景陽的齊煒中,前十大持倉時常出現4只消費股,半數都是非主流消費品,尤其喜歡黃羽雞這種偏周期的消費機會;同樣把徐彥稱作導師的劉旭,聊起冷鏈和泵業來頭頭是道,2022年中報顯示他買入了中遠海控,只不過與雪球水手們操作相反,他買的不是行業景氣度的爆發。

劉旭和徐彥相似,他幾乎不會為了景氣度去買股票,比如中遠海控的邏輯就是,現金流/市值的比值相較于2007年的周期高點是10倍的增長,所以它的投資價值是被市場低估的。

隨著培養出一批看起來‘反主流’的基金經理,徐彥的凈值也突破歷史新高。據海通證券數據顯示,在2021年和2022年,大成主動權益產品業績在全市場分別位于前10%和前18%[3]。

大成看上去最難的日子,或許已經過去了。

04

尾聲

經歷市場一輪洗禮后,頭部資管機構中很多都在加班加點學習Capital Group。

為的是降低明星基金經理業績崩塌的負面影響,用一種平臺的模式去抹去基金經理的個人色彩。權益上,他們覆蓋各種行業、各個風格,為的是再復雜的行情都能‘東邊不亮西邊亮’。權益之外,他們招兵買馬,配齊量化、養老、多策略、全球配置多條產線,為了展現自己‘大而全’的實力,以及全天候賺錢的能力。

從表象看,頭部資管資源越來越集中,令腰部基金實現跨越越來越難。

但是我們也看到了許多中小基金公司,展現出了自己的差異化,由內而外呈現一種文化的傳承,吸引了許多機構投資者的配置。比如中庚基金的‘PB-ROE’投資體系,國海富蘭克林基金‘底倉型基金’的風格,以及大成基金偏向‘深度價值’的模式,他們或多或少都有不去抱團的相似特質。

基金公司就好比單只基金的集合,當知道自己能力有限時,與其去軍備競賽擴展規模,不如找到適配自己的舒適圈,在某個維度上做到最好。畢竟,大家買伯克希爾不是因為體量規模,而是兩位老人的能力與風格。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介