“做空”滿幫的還有貨運司機

“勇者”還是“惡龍”?

@科技新知 原創

作者丨樟稻 編輯丨伊頁

又一家中概股,遭到做空機構“狙擊”。當地時間1月24日,做空機構J Capital Research發布長達54頁的中篇報告,矛頭直指數字貨運平臺滿幫集團。

這份報告主要包含五個章節,內容有通過采訪推導出滿幫涉及“往返跳閘”、通過財務數據和其他公開數據證實交易量過高、可疑的收購、業務基本面惡化,以及其它主要風險(包括資本不足的貸款業務,監管問題,以及薄弱內部控制)。

據官網顯示,J Capital Research于2010年在中國成立,“在中國市場具備獨特的專業技能和知識儲備”。該機構此前多次狙擊中概股,曾做空過法拉第未來、瑞幸咖啡、百濟神州、京東、優信二手車等公司。

受此影響,美股滿幫1月24日被做空當日收報8.68美元,跌幅為6.16%。為縮小影響面,1月25日,滿幫集團發布一則簡短聲明回應了做空報告。

聲明中,滿幫堅決否認報告中關于其夸大或偽造任何經營或財務數據的指控。滿幫堅持認為,報告包含大量的事實不準確,虛假陳述,無根據的推測和有缺陷的結論,表明做空方粗略和不完整地了解該公司的行業和業務運作。滿幫認為這份報告沒有任何價值,正在考慮采取適當的行動來保護所有股東的利益。

隨后,滿幫股價在1月25日平盤報收,截至目前為8.70美元,較2021年6月IPO時的19美元累計跌幅仍超過50%。在沒有定性結論出現之前,后續股價的變化趨勢仍需觀察。

走不出的爭議泥潭

公開資料顯示,滿幫集團前身為貨車幫和運滿滿兩家平臺。2017年,二者在資本介入下合并成立滿幫集團,布局公路物流網絡建設。作為“互聯網+物流”的平臺型企業,滿幫集團一端承接托運人運貨需求,另一端對接貨車司機,意在提升貨運物流效率;2021年于美股上市,成為數字貨運平臺上市第一股。

作為一家于“混亂”中誕生的明星企業,在此次被機構做空之前,滿幫集團就在市場中充滿爭議。一個典型表現便是,和同行們一樣頻繁被交管部門約談。

僅在2022下半年,滿幫集團及其他互聯網貨運平臺公司就被交通運輸新業態協同監管部際聯席會議辦公室約談提醒三次(7月8日、8月26日、11月17日),內容主要涉及壓價競爭、多重收費、違規運營等損害貨車司機合法權益等問題。

據黑貓投訴平臺顯示,曾有多名滿幫司機反映ETC銷卡收費不合理,即司機在滿幫辦理ETC時,平臺沒有提醒及提示注銷需要收取200元注銷服務費;還有不少司機對“平臺參考價”的制定規則十分不滿,有貨車司機舉例稱拉一趟虧損約2500元。

此外,由于司機在平臺上接的每一單都需要繳納技術服務費,即抽傭,這也是矛盾容易出現的地方。

商業化是滿幫目前戰略的重點。2020年起,滿幫開始在部分城市推行交易抽傭模式,提升貨幣化水平。2020年8月率先在三個城市(杭州、湖州、紹興)推出網上交易服務,向選定類型的運輸訂單收取傭金,正式開啟在線交易服務貨幣化。

根據財報披露,在面向貨車司機的交易抽傭板塊,2021年收入達到6.96億元,收入占比從2020年的1.7%躍升到2021年的14.9%,可以視為滿幫營收增長的關鍵之一。但在交易抽傭快速增長的背后,引發不少司機指責滿幫抽成過高。

縱然在用戶和監管層面爭議不斷,滿幫在資本層面卻實現逆勢增長。

根據最新發布的2022年第三季度財報顯示,滿幫三季度營收18.1億元,同比增長45.7%,超此前預期;實現Non-GAAP凈利潤4.9億元,而去年同期虧損470萬元。結合此前一、二季度的財報數據顯示,滿幫集團今年前三季度營收、利潤均逆勢增長,超過此前預期。

這實屬不易。其一,可以看到此前因網絡安全審查,滿幫于2021年7月暫停了新用戶注冊,2022年6月底恢復,對于APP拉新來說,無疑將造成不良影響;其二,疫情蔓延也會影響滿幫業務表現,2022年上半年,上海及長三角地區的疫情管控政策對貨運行業帶來不小沖擊。

對于拉新事宜,滿幫集團董事長兼CEO張暉曾解釋,“在暫停外部拉新的情況下,我們仍然看到用戶的活躍度呈穩定的趨勢,主要得益于平臺現有用戶較高的留存和提升的活躍度來實現的”;而疫情帶來的影響則是多方面的(平臺履約訂單數量自2021第二季度開始下降,但供需不匹配造成毛利上漲)。

無論如何,恰恰是滿幫的營收、利潤超預期增長表現,成為此次被機構做空的主要誘發點。J Capital Research在報告中提到“我們質疑,在嚴格封鎖限制高速公路和減緩城市間交通的情況下,滿幫集團是如何實現收入增長46%的。”

各執一詞的盈利模式

在長達54頁的做空報告中,焦點主要集中在滿幫交易量過高、以及涉及的增值稅退稅問題。

報告開頭J Capital Research就提到,“YMM(滿幫集團)有著臭名昭著的‘往返跳閘’特點,我們認為交易量可能被夸大了6-10倍。”

為了論證該觀點,J Capital Research采訪了36位前滿幫員工和業內人士。前雇員詳細地告訴機構他們如何建立空殼公司來創造“交易”,高管們描述的其他往返方式還包括利用大公司進行已經達成一致的交易。YMM的一位前銷售主管證實了上述說法,他說:“你可以這么說,沒有很多真正的訂單。”

其中J Capital Research披露涉及采訪的語錄包括:

“一張身份證可以注冊幾個賬戶。銷售人員使用別人的身份證和他們自己的手機號碼來注冊。”

“我只需要找個人為我制定命令,就這么簡單。”

“我在YMM工作了一年,從2021年3月到今年3月......我覺得報告的訂單量是不可能的。”

J Capital Research還在報告中列舉了三種潛在的“往返跳閘”方式。

(“往返跳閘”方式之一)

為了讓論證鏈條更加完善,J Capital Research在報告第二章節通過財務數據和其他公開數據佐證交易量過高。“YMM應該支付9%的增值稅稅費,然后得到退稅。這些賬戶顯示支付的費用要低得多。但我們可以從發票上看出來YMM支付9%,所以YMM要么在2021年少支付210億美元,要么夸大了10倍的GTV。”

(9%的增值稅稅費發票)

GTV(總交易額)是投資者對滿幫這家公司熱情的關鍵,但J Capital Research認為有足夠的證據表明GTV被夸大了。

報告指出,如果GTV是準確的,報告的增值稅支付額和YMM應該支付的增值稅差額幾乎是10倍。數據顯示,2021年,YMM公布了高達2623億GTV的數據。根據YMM商業活動9%的官方增值稅率,2623億的GTV必須包括236億的增值稅。然而,2021年的增值稅收入只有25.8億。

即使YMM按5.6%左右的稅率征收并支付貼現增值稅,也應該在147億左右,幾乎是其2021年報告的6倍。如果GTV包括沒有可核實的貨幣流動的交易,那么這就是一個毫無意義的衡量標準。

另外,如果說報告中關于交易量的討論只涉及審計問題,那么在增值稅退稅一事上,則直接威脅到滿幫的生存空間。

這里需要補充的是,滿幫的業務矩陣包括貨運匹配服務和增值服務兩大板塊,而作為核心的貨運匹配服務,又包括貨運信息發布服務、無車承運服務(滿運寶)和交易抽傭三大類。

以撮合差價收入為主的無車承運服務,又是貨運匹配服務的核心所在。滿幫通過與貨運雙方分別簽訂合同,托運人收取的金額與向卡車司機支付的金額之間的差額,就是平臺的服務費收入。該服務在總營收中的貢獻占比超過50%。

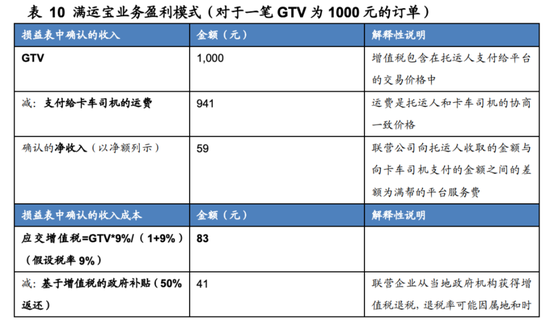

從無車承運業務的具體盈利模式來看,以GTV口徑1000元的訂單為例。滿幫收取5.91%的服務費(2021年服務費率)確認為凈收入,若不考慮其他稅項,僅考慮最主要的增值稅,平臺需要負擔銷項增值稅83元(增值稅率9%),政府通過稅收返還的形式補貼41元,平臺成本確認增值稅42元,則該項業務最終產生利潤17元,毛利率為28.8%。

在這個過程中,政府通過稅收返還的補貼可謂是盈利的關鍵。也就是說,滿幫的主要盈利模式的本質,其實是平臺幫個體司機代開發票,以及地方政府返稅。

對此,J Capital Research在報告預測,2023年可能將逐步取消卡車運輸的增值稅退稅優惠,這或將使滿幫的利潤減少約75%,進而造成重大不利影響。

“YMM的增值稅套利意味著該公司必須預先支付大量現金,以支付政府所需的9%,同時容忍在增值稅退款到來之前的長時間滯后。緩慢的退款意味著對運營資本的巨大拖累。我們估計公司將需要額外的 20億美元來應對18個月的延遲。”

(增值稅退稅放緩對現金流的拖累)

總的來說,J Capital Research認為減少增值稅退稅以及增值稅退稅放緩,對滿幫毛利潤和現金流的拖累將是毀滅性的。

寫在最后

眼下,公路貨運數字化提速是處于存量市場的貨運行業的主旋律。而滿幫的主業則是城際干線物流的車貨信息匹配平臺,通過連接貨車司機與貨主兩端用戶,以數字化技術改造公路貨運,這也是滿幫給資本市場講的故事。

根據滿幫官網最新數據顯示,2021年數字貨運市場份額為4017億元,其中滿幫GTV以2623億元占據65.3%的市場份額,雙邊網絡效應顯著。

也正因此,由于滿幫市場份額高,在行業話語權重,擁有很強的定價權,從而導致部分司機與滿幫平臺關系割裂,似乎又是一則“勇者最終化身惡龍”的故事。

從大方向來看,中國數字化貨運的滲透率較低,仍有較大可提升空間,這是滿幫等數字化貨運平臺的機遇,東吳證券預計數字化貨運平臺市場規模將于2024年達5230億元。

但在試圖改造行業的同時,滿幫能否兼顧數百萬司機群體的利益,以及針對此次做空給出確鑿的澄清反駁,無疑是外界更希望看到的。

參考資料:

廣發證券《滿幫集團(YMM)深耕數字貨運,打造全鏈路服務平臺》

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介