大公募們的主動管理去哪兒了?

來源:遠川投資評論

今年春節走親訪友,提起基金,偶爾就會聽到人們說,“再也不想買基金了,尤其是那些大公司里動不動就百億的大基金。”

一打開他們的基金持倉,都是業內的明星基金經理。他們的名字和職業照在過去兩三年間,出現在每一個人流密集的地鐵站、辦公大樓或商住兩用大廈電梯里的分眾傳媒顯示屏上,也是大小城市的銀行理財經理完成基金銷售指標的常見詞。能做到這種渠道穿透度的,一般都是管理規模靠前的基金公司里的‘頂流’,標簽層出不窮,但底色幾乎都是‘成立以來長期業績優異’。

然而,但在這些頭部基金公司宣揚自己產品業績‘放長擊遠’的同時,他們的“短期”主動權益管理能力似乎正在被其他中小規模的基金公司超越。不僅僅是一個兩個的單只基金,而是平臺層面整體的業績在行業中難顯銳度。

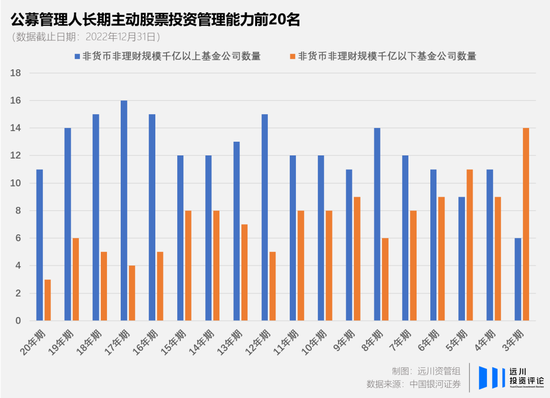

在銀河證券發布的《公募基金管理人長期主動股票投資管理能力榜單(20221231)》中,在過去16~20年期業績上,老牌基金公司仍然占有一定優勢。7~15年期業績開始陸續有千億以下基金公司上榜,而在過去3~5年的業績排名中,“中生代”基金公司正在崛起。

上述榜單是通過各個基金主動權益產品,以規模加權后統計出的平均主動股票投資管理收益率。所以在某種程度上,過去幾年管理大規模基金的基金經理們業績不佳,沒有為公司提供足額的主動管理收益也成為老牌基金公司排名下降的一個重要原因。

這點在去年一整年中,體現得非常明顯。

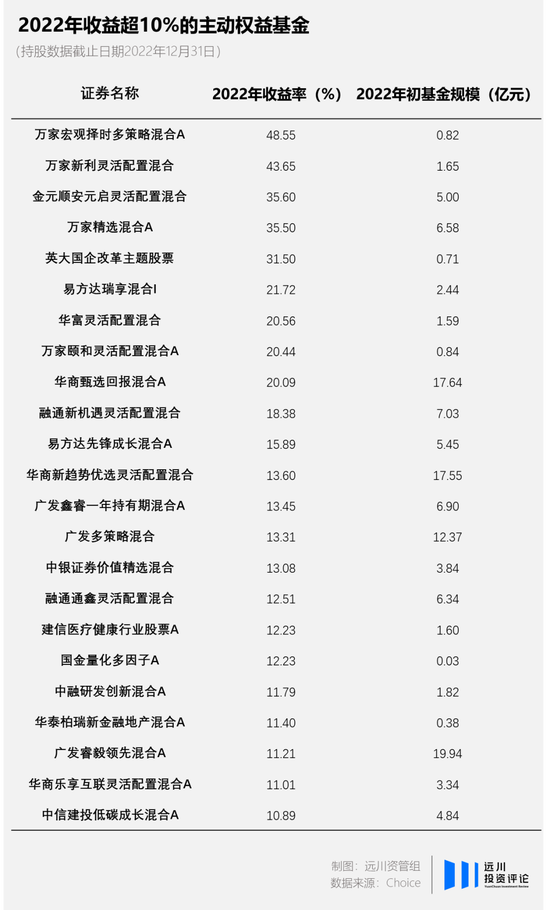

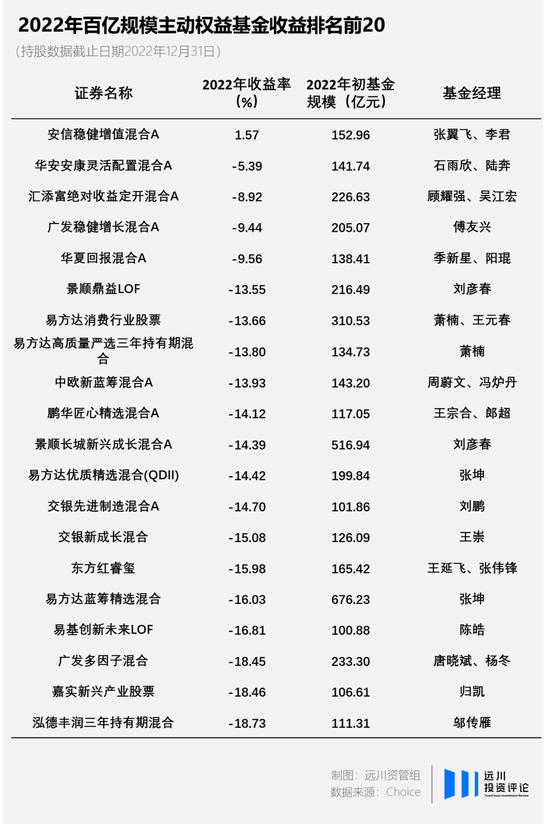

在2022年的主動權益收益超過10%的基金中,沒有一個基金產品的規模在2022年初超過50億,也少有出現我們印象中那些頭部基金公司的產品。與之形成對比的,是2022年百億級基金的收益,除了張翼飛、李君管理的安信穩健增值實現正收益之外,百億基金的收益全軍覆沒。

回顧在2022年比較火的主動權益基金經理,無論是在百億基金經理中一枝獨秀的中庚基金丘棟榮,年內主動權益業績冠軍萬家基金黃海,限購到不讓買的金元順安元啟的基金經理繆瑋彬,還是周海棟、董辰、白冰洋這些各自擁有討論度的基金經理,他們都不是我們印象中那些操持著‘航母級’基金的明星基金經理。

那么,那些大基金經理過去一年的主動管理去哪兒了呢?

01

被限重的賽道

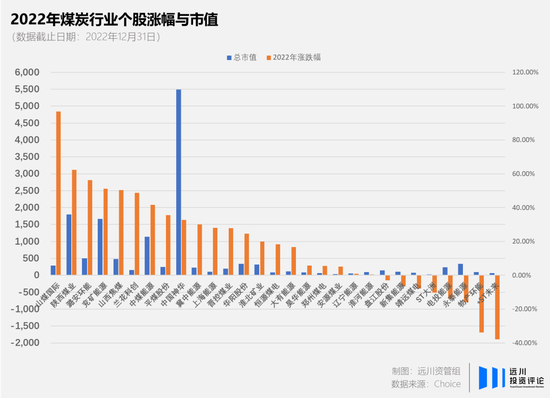

2022 年 2 月俄烏沖突爆發,能源安全問題再度成為焦點,全球能源價格大漲。并且隨著新能源行業的大步向前,國內舊能源公司近幾年資本開支被壓縮,經營不善的小企業陸續被出清,供給端有限且緩慢的增長也加速了舊能源的漲價。最終2022年煤炭行業領漲,漲幅超11%,成為各個行業賽道中僅存的上漲行業。

押對了煤炭賽道的黃海,領漲2022年度的公募排名榜,但實際上,明星基金經理們也并不是都看不到這種大級別的周期行情,比如易方達的蕭楠。

但煤炭行業與前幾年的消費、醫藥、科技和新能源等主流大賽道不同。相比這些動輒大幾萬億,甚至十幾萬億市值的行業,整個煤炭行業的公司在累積上漲了一年后,全部市值加起來不過1.5萬億左右,距離1.6萬億總市值巔峰時期的‘寧王’還差一千億。隔壁白酒作為一個二級行業,14家公司就撐起了4萬億的市值。

而且在這1.5萬億的行業總市值中,中國神華就占據了5千億,近1/3的市值。再剔除陜西煤業、兗礦能源、中煤能源這幾家千億市值的公司,剩下的都是市值普遍不超過500億的小盤股。

所以那些手底下基金動輒百億的基金經理也有理由說的,前幾年那是什么賽道啊?2022年那是什么賽道,什么周期、煤炭都變成賽道了,它能容納我的規模嗎?容不下,沒這個能力。

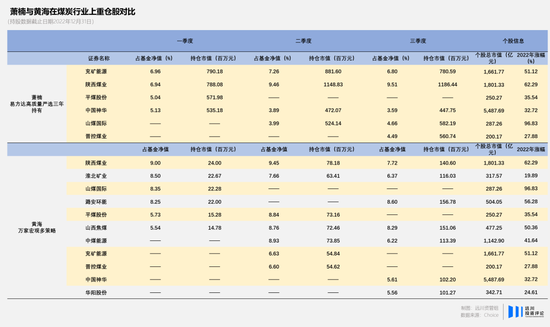

蕭楠與黃海在煤炭行業上的持倉對比,黃色部分為兩者持倉重疊的標的

我們如果拆開來看蕭楠管理的易方達高質量嚴選三年持有,其實也從2022年一季度便開始重倉煤炭股,中期報告更是對煤炭行業的配置比例達到了32%,是第一大重倉行業。但如果將他的持倉與同樣重倉煤炭的2022年公募冠軍黃海的萬家宏觀擇時多策略相比較,就能體會到這只規模130多億‘資金巨輪’在煤炭行業這條狹窄的‘水道’中騰挪的艱難。

蕭楠對于煤炭的投資思路很明確——買兩頭,既持有中國神華、陜西煤業、兗礦能源這些千億市值,流動性較好的行業龍頭企業,同時也挑選幾個市值在200億左右的小盤煤炭股,以博取更大彈性的收益。

但其實對基金的組合管理來說,這已經承擔了一些風險。

比如一季度持有的平煤股份,凈值占比5.04%,持倉市值就達到了5.72億元,要知道平煤股份在一季度的日均成交額只有6.2億元。也就是說如果發生突發性大跌,那么這部分持倉大概率難以短期內清空,會承受較大幅度的回撤。

但對于黃海來說,需要承擔的流動性風險就沒有那么大。同樣是一季度持有平煤股份,基金凈值占比同樣達到5%左右,但持倉市值只有1500萬,無論是攻是守都能留有較大余地。

在另一只蕭楠與黃海一季度共同持有的陜西煤業上,蕭楠以7.88億的持倉市值將凈值占比做到了近7%,但黃海僅用2400萬的市值就能做到凈值占比9%,不到蕭楠持有市值的零頭。

所以從圖表上可以看出來,黃海不僅可以將蕭楠持有的煤炭股全部納入自己的持倉,并且凈值占比更高,而且還能將蕭楠可能出于流動性風險、風險收益比和行業配置比例等原因考慮,沒有覆蓋到的300億~500億市值的煤炭股一同納入重倉股中。兩者間的靈活性不可同日而語。

最終,黃海的萬家宏觀多策略以48.55%的年度收益位列2022年公募權益榜首,而蕭楠的易方達高質量嚴選雖然在煤炭行業上獲得了不錯的收益,但終究無法覆蓋其他持倉的下跌影響,全年凈值收益率為-13.8%。

02

結構性行情之殤

手握大資金的基金經理們并不是不會玩,只是攤子大了,要承擔的風險和最終獲取收益的比例就容易失衡。

在眾多明星基金經理中,謝治宇曾經的投資風格就較為靈活,在一次采訪中,他描述了令自己觀念發生轉變的一次經歷:

在2015年市場大幅下跌后,謝治宇通過提前預判在市場高位減持了部分倉位后,又在低點時純粹從交易層面博了一把反彈。這兩次擇時操作讓他2015年的業績達到了市場前列,但也為后續埋下了深重的災難伏筆。由于謝治宇風格始終比較均衡,而在博反彈時買了較多彈性更大的小盤股,之后想要調整組合卻難以及時退出,迎頭撞上2016年的熔斷行情。

對此,謝治宇的總結是:調整組合時,人是會滯后的,后續的調整需要比前期建倉更長的時間。畢竟基金經理不止需要考慮持倉時賬面上的浮盈,還需要想到兌現收益時可能產生的沖擊成本,和極端情況下被套牢的風險。

換句話說,不是百億基金經理不會玩,而是被船本身的大小限制了掉頭的空間。

許多經歷過2008年或2015年的基金經理,在回憶印象最深的時刻時,都是彼時打開賬戶看到10cm的大陰線和交易量萎縮難以賣出帶來的折磨。所以,均衡分散和持有流動性更好的白馬龍頭股就慢慢成為了這些大基金經理的主流做法。

但這樣的做法在過去幾年的結構性行情下,收益率開始逐漸落后。一個重要的原因是,過去幾年中,每年收益率最高的一批基金經理與大部隊拉開的差距變大了。

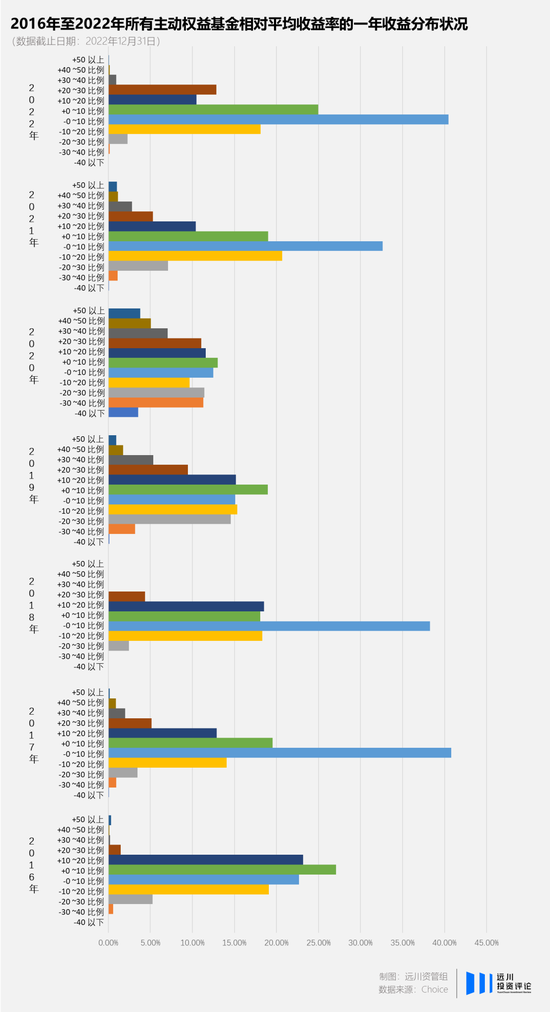

通過統計2016年至2022年主動權益基金收益分布的狀況可以發現,在2019年之前,只有極個別基金能做到超過平均收益率40%以上的收益。但2019年至2021年,這樣的基金的數量逐漸超過三位數。并且收益排名最靠前的一批基金與平均收益拉開的差距甚至達到了100%左右,這在之前也是極少出現的情況。

然而在過去十年中,有多少百億級基金能做到一年收益率超過平均收益率40%以上?答案只有一個——農銀新能源主題,在2020年規模登上百億臺階后,2021年在余勢未減的新能源中,又做出了56.2%的收益。

其余的百億基金,哪怕是在2020年核心資產大幅上漲時,一年收益率也基本維持在中上區間。這些管理規模較大的基金,很難達到這樣的產品銳度去博取高收益。(注:此處所謂的‘百億基金’是指年初規模就在百億以上的基金。因賺錢效應在年內規模持續上升達到百億的基金,不算在這一年的‘百億基金’范圍內。)

所以,以‘規模達到百億’為界,它對于投資者挑選基金來說,劃開的其實是一條‘期望能獲得什么樣收益率’的分隔線。

如果投資者秉持著‘不騎馬、不騎牛,騎著毛驢趕中游’的心態,那么選擇均衡分散的百億基金、明星基金經理無疑是適宜的。這些基金經理普遍已經度過了要靠承擔更多風險來拉高收益率證明自己的階段。對于他們來說,如何駕駛自己的大船,在波濤洶涌的A股市場做到不偏航、不翻船才是需要花費更多精力思考的問題。

這類‘不得貪勝’的投資方法,往往也需要更長的時間維度才會漸漸顯露優勢。

如果對一年期的收益有更高的渴求,投資更加靈活、策略更加激進的小基金可能是更好的選擇,但這對投資人的專業眼光和市場判斷力有極高的要求。雖然這幾年我們看到了越來越多的‘黑馬’出現,但在全市場幾千只主動權益基金的大基數下,他們仍然是概率極小的少數派。

03

尾聲

去年年底,一位債券基金經理告訴筆者:在基金經理初期更適合做一些黑馬策略,但當規模起來后往往不由自主地只能買一些主流品種,因為主流才有流動性。

在隨時可能發生的幾億,甚至十幾億的日內贖回風險下,流動性更好的利率債、國債等,是不會出大錯的選擇。

事實上,這個道理不僅僅針對固收基金經理,也不僅僅針對主動權益基金經理,哪怕是針對大基金公司與小基金公司之間的區別,本質上也是相同的。

我們看到在爭奪一年期收益冠軍時,運用的投資方式可以籠統地歸納為‘明星基金經理’策略,無論是有勇氣超配某行業并且做到堅守,還是在行業和資產配置間擇時輪動,亦或是高換手的交易策略,這些很大程度都需要依托基金經理的個人能力。在小基金公司,旗下的一位基金經理能把握住天時、地利、人和打出名氣來,往往意味著能為公司吸納近乎翻倍的管理規模,一如丘棟榮之于中庚、蔡嵩松之于諾安。

而對于大基金公司而言,短期的高收益固然誘人,但旗下動輒百億規模的基金限制住了許多靈活的投資策略。均衡分散和持倉權重股就慢慢成為了主流做法。寫在季報里,說起來的邏輯也能直白且正確——因為堅信中國經濟和A股市場長期向上的動能,所以持有好的龍頭公司必然能分享到價值增長的收益。

但‘長期’到底能多長期?在當下財富管理的現實里,我們很多時候不得不承認,一年已經是許多普通投資者心中的極限,能持有一只基金超過3年以上的投資者寥若晨星。

根據基金業協會發布的《全國公募基金市場投資者狀況調查報告(2020年度)》顯示,平均持有基金期限不到一年的投資者占比為44.1%,持有期在1~3年的占比為34.9%,3~5年的占比為11.5%,超過5年的占比9.6%。而在2021年螞蟻基金聯合43家基金公司發布《2021基金經理千次調研報告》中,約有61%的基民持有基金不到一年時間。

在結構性行情拉開大幕,并可能即將持續的第四個年頭,無論持有人、大小基金經理,還是各個梯隊的基金公司,都既有自己的渴望,也有自己的難處。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介