“災難級”財報暴雷,intel栽了?

英特爾2022年業績的糟糕表現只是開始,2023年或將更加糟糕。

英特爾2022年業績的糟糕表現只是開始,2023年或將更加糟糕。文丨夢蕭

來源丨BT財經

原標題:intel栽了?

春節后,全球芯片巨頭英特爾發布了一份遠低于市場預期的財報,這份財報包括2022第四季度財報以及2022年年報。

財報顯示,2022年第四季度,英特爾總營收140.42億美元,同比下滑31.6%,凈利潤為-6.61億美元,同比下滑114.3%。而整個2022年,英特爾的表現同樣慘淡,全年營收為631億美元,較2021年的790億美元下跌20%,凈利潤為80.14億美元,較2021年的198.7億美元暴跌60%。這份財報被華爾街分析師稱為“災難級”的財報。

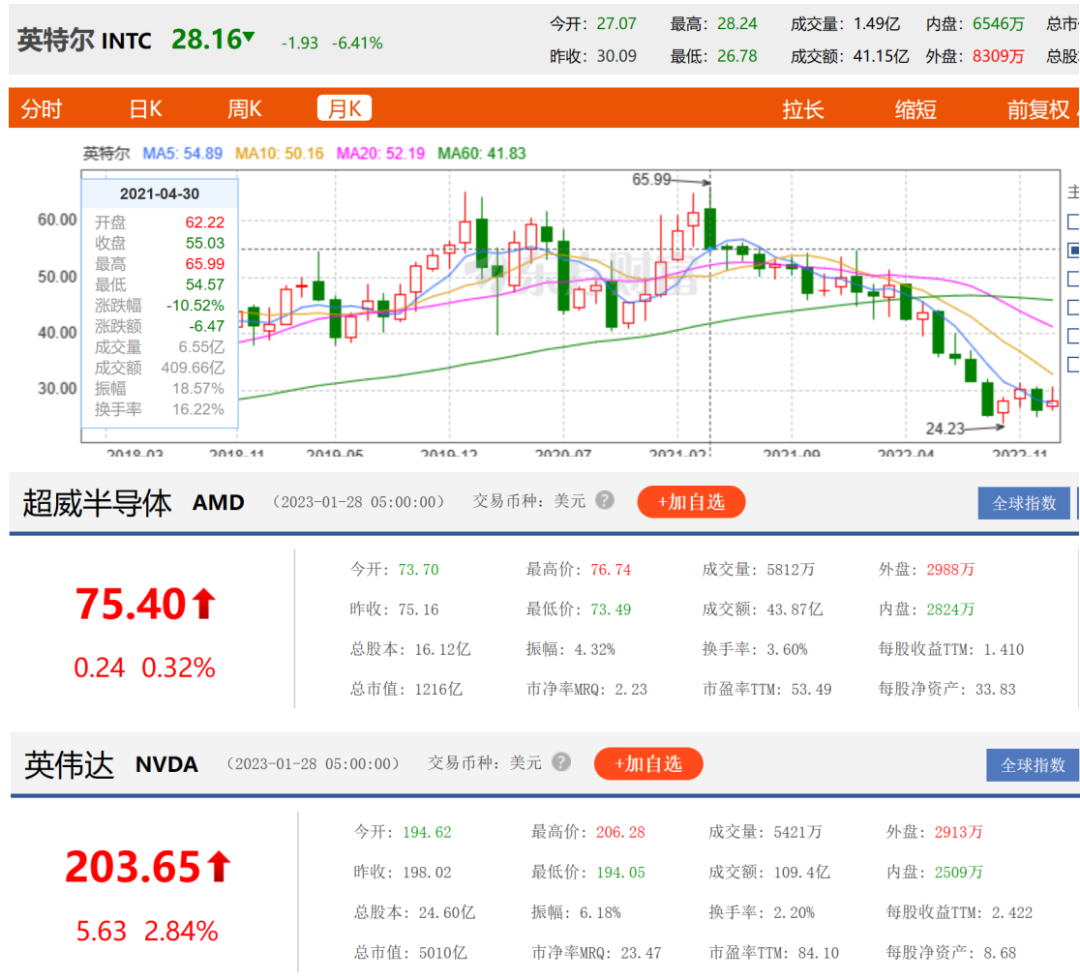

財報發布后,英特爾在1月27日盤中暴跌10.9%,收盤跌幅收窄至6.4%,其競爭對手AMD和英偉達分別上漲0.32%和2.84%。截至1月28日收盤,英特爾股價跌至28.16美元/股,再次下跌6.41%。較2021年4月高位的65.99美元/股,已經跌去57.3%,市值蒸發近1200億美元。

其實英特爾股價暴跌并不是突發事件,從2022年6月開始,英特兒股價就創下連續4個月持續下跌的記錄,英特爾三家設備供應商KLA、應用材料、泛林集團股價也下跌了2%-7%不等。這家芯片巨頭究竟怎么了?

市場和股市遭雙殺

2022年的業績,是英特爾20多年來最糟糕的年報,沒有之一。

從英特爾2022年四季度的表現來看,更糟糕的或在后面。因為該季度即便是在調整后,凈利潤也只有4億美元,和2021年同期的47億美元相比降幅巨大,下降達92%!

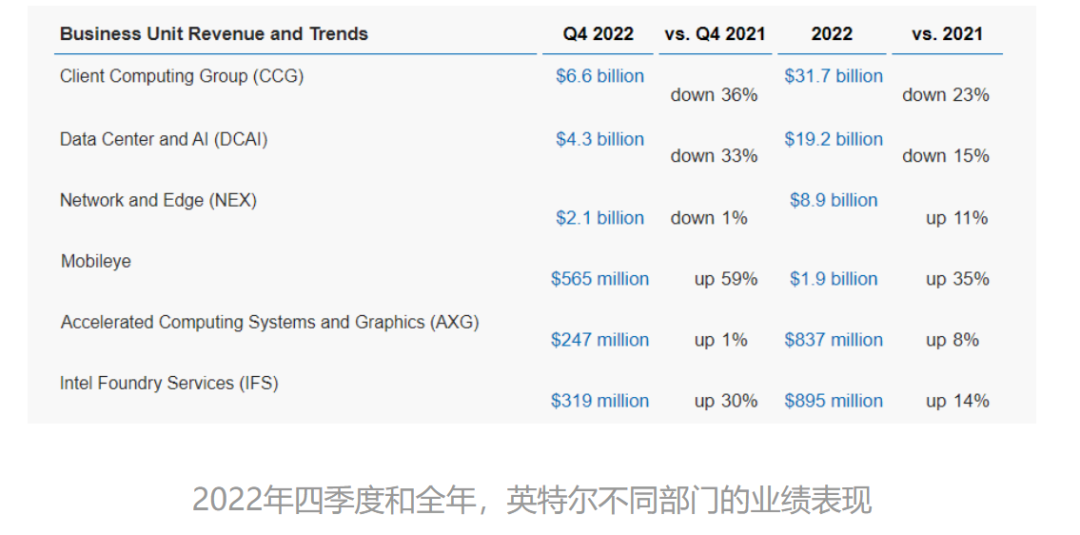

2022年四季度財報顯示,英特爾140.42億美元的季度營收,較2021年同期的205.3億美元下跌32%;凈虧損為6.61億美元,而2021年同期的凈利潤則為46.23億美元。從具體表現來看,作為英特爾最大的“現金奶牛”部門英特爾客戶運算事業群,在第四季度凈營收僅為66.25億美元,2021年同期則為103.33億美元,同比下降36%,全年營收為317億美元,較上年同期下跌23%。

另一大“現金奶牛”部門英特爾數據中心和人工智能(AI)事業群在第四季度營收同樣出現了33%的下滑,由2021年同期的64.26億美元下滑至43.04億美元。兩大關鍵部門營收的下滑引發投資者和分析師的擔憂。

2022年四季度的成績單,遠未達到市場預期。但英特爾首席執行官帕特·基辛格卻表示,這不是最糟糕的,2023年一季度的業績表現將再低于預期,主要原因是艱難的環境導致芯片庫存過剩所致。

基辛格給出2023年第一季度業績指引為營收在105億至115億美元之間,遠遠低于此前市場預期的140億美元,更是遠低于2021年一季度的183.5億美元的營收。預計毛利率將僅為34.1%,遠低于一年前的55.2%。從英特爾的指引中可以看出,英特爾預計2023年第一季度繼續虧損。這也是英特爾近30年來首次連續兩個季度都出現虧損的情況。

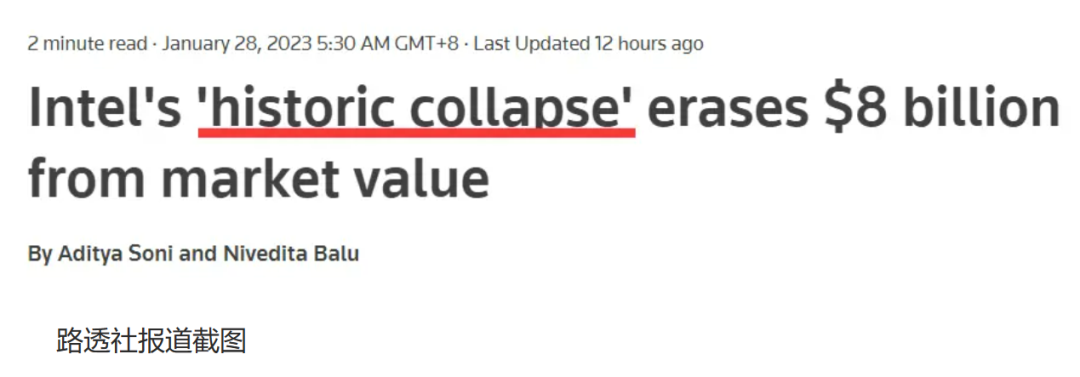

在英特爾業績指引發布后,有華爾街分析師稱該指引是英特爾的“歷史性崩潰”,會引發芯片股拋售,進而會導致英特爾股價有崩盤的風險。“任何語言都無法描述或解釋英特爾的歷史性崩潰。”一位華爾街分析師這樣評價英特爾新發布的財報。因為分季度來看,英特爾的業績是呈現加速下滑的趨勢。2022年四季度,英特爾營收下滑超過30%,而在三季度的營收下滑的幅度為15%,在凈利潤方面,三季度下滑59%,而四季度下滑則為92%。

華爾街分析師的擔憂不無道理,2022年英特爾的總營收首次被臺積電超越,凈利潤也落后于臺積電2959億新臺幣(約合98億美元)。而臺積電只是以晶圓代工為主營,市值已是英特爾的4倍有余。不斷下跌的市值,也使得英特爾的總市值落后于老對手AMD,更是遠遠落后英偉達,英特爾在2022年內遭遇市場和股市“雙殺”。

離開中國市場行不行?

“持續的宏觀逆風”是基辛格給出業績前景不佳的主要原因,不管是什么原因,英特爾芯片庫存過剩成為其業績表現糟糕主要原因。

據Bernstein數據,英特爾目前的庫存價值132億美元,相當于約151天的庫存。這個庫存量以及庫存時間,在行業內都屬罕見。有金融機構還指出,英特爾明知道渠道庫存水平高漲的情況下,以價格和產能作為武器,在市場已經出現明顯的崩潰跡象的情況下,仍繼續超額出貨。這種“半破壞性”的行為,會給自身經營帶來沉重的壓力。

在給出2023年一季度的業績指引后,一度引發市場恐慌,資本市場聞風而動,股價持續下跌,但基辛格對2023年下半年的業績反彈卻持樂觀態度,主要原因是中國經濟的復蘇以及政府客戶和大企業的需求增加。但英特爾以動蕩的全球經濟狀況為由拒絕提供全年業績指引。

從2015年開始,中國市場已經成為英特爾的第一大市場。2011年起中國就已經成為全球第一大PC市場,擁有規模龐大的數據中心業務。但基辛格沒有提及的是,英特爾在中國市場的表現同樣不佳,在2022年,中國大陸市場的營收同比2021年下滑了25%。

隨著中國的“放開”,中國經濟將出現復蘇,連續7年成為英特爾第一大市場的中國經濟復蘇對英特爾來說是一大利好。但從事PC貿易多年的博通聯創(北京)科技創始人史保剛并不認為英特爾在中國市場的表現會有根本性改變。“近幾年中美貿易摩擦,華為等民族品牌被針對,會讓中國市場的消費者對美國品牌有種發自內心的抵制,也是為什么英特爾在中國市場業績同樣出現下滑的主要原因,即便中國經濟復蘇,也很難對英特爾的業績帶來實質性的改變。”

史保剛認為,華為等民族品牌在美國遭受的待遇,讓很多中國消費者對美國品牌有種自發的排斥感,英特爾在中國市場的發展依然充滿變數,將全部希望寄于中國市場的復蘇,或是英特爾的一廂情愿。

英特爾大量的庫存以及表現不佳的業績,讓眾多機構對其評級發生改變,巴克萊分析師Blayne Curtis將英特爾目標價由30美元下調至27美元,并維持對該股“持股觀望”評級。而老對手AMD則是被評為“買入”。摩根大通將英特爾的目標價從32美元下調至28美元,重申減持評級。Rosenblatt將英特爾的目標價從20美元下調至17美元,并維持賣出評級。一時間,英特爾遭遇眾多機構看衰。

但也有分析師力挺英特爾,瑞銀分析師Timothy Acuri表示,英特爾第一季度如此糟糕,我們認為這已經是底部,不久之后或迎來觸底反彈。

PC進入寒冬?

英特爾作為全球CPU巨頭,其業績的表現和下游的PC市場以及服務器市場有密不可分的關系,這也是英特爾最重要的兩個市場,但在全球范圍內這兩個市場都在經歷一段高速增長后,表現開始低迷。

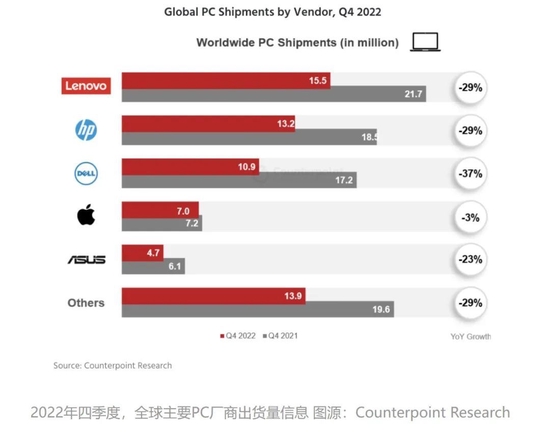

Counterpoint Research是一家國際性的頗具權威的市場調研機構,在2023年初發布了PC端的相關數據,數據顯示,2022年全球PC出貨量為2.86億臺,相比2021年的3.41億臺有了大幅下滑,下滑幅度達15%,尤其是在2022年第四季度,全球PC出貨量更是近十年的新低,同比暴跌28%。值得一提的是,這是全球PC出貨量連續四個季度下滑。

以全球前三位PC運營商聯想、惠普、戴爾在2022年第四季度的表現來看,全球PC出貨量暴跌就不難理解,2022年第四季度,聯想、惠普的出貨量均下滑了29%,而戴爾的出貨量下滑更為驚人,達到了37%。排名前五的廠商中只有蘋果的出貨量跌幅為個位數,跌幅為3%,其余廠家最低跌幅為23%,其他品牌的跌幅也近30%。

整個2022年,英特爾與PC相關的客戶端計算事業部營收317億美元,同比下滑23%,但在第四季度下滑幅度高達36%;全球PC業務萎靡,給英特爾帶來的影響肉眼可見。

受困于全球經濟的下行,企業對數據中心的支出正大范圍的縮減,辦公電腦的采購也正在放緩。從全球連續多個季度PC出貨量的下滑就可見一斑。有機構預計,2023年PC出貨量持續衰退,直到2024年才有望恢復成長。

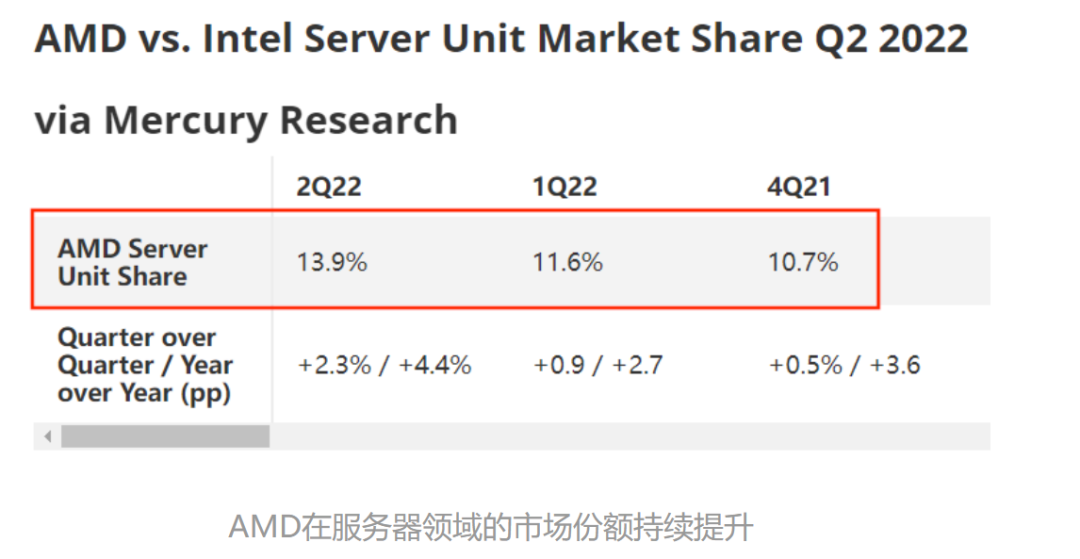

本來是服務器芯片市場“一哥”的英特爾還遭遇了AMD等競爭對手的蠶食。2022年上半年,英特爾總營收為153.21億美元,下滑了21.96%。凈虧損4.54億美元,同比下滑了108.97%。但老對手AMD同期營收增長了70.13%,無論是在移動筆記本、臺式機、服務器還是整個x86市場的份額,都呈現持續增長的情況。

尤其在x86處理器市場份額方面,AMD已經提升至31.4%。環比增加 3.7%,同比增加8.9%,英特爾在該領域的市場份額首次跌破70%,可見,兩家公司的競爭愈顯激烈。

第三方機構數據顯示,由于英特爾第四代至強處理器多次延遲推出,AMD這兩年幾乎每個季度都會在服務器市場取得增長,整體份額目前已達到兩位數。此消彼長,英特爾的市場份額不斷下滑,而競爭對手在不斷上漲,這也是分析師表示震驚的原因所在。

高層震蕩,裁員降本

英特爾2022年以及2023年一季度的預期業績表現不佳,或是董事長奧馬爾·伊什拉克辭職的主要原因,他在辭職前任命了董事會董事弗蘭克·耶里接替他的職位,英特爾高層動蕩,也同樣引發了投資者的擔憂。

因為英特爾現任CEO基辛格正是奧馬爾·伊什拉克的力挺才坐到那個位置。基辛格多次公開表示奧馬爾·伊什拉克在讓他擔任CEO方面發揮了重要作用。如今基辛格的“大靠山”奧馬爾·伊什拉克的離開,是否會對基辛格以后的工作帶來影響,目前尚不得而知,但奧馬爾·伊什拉克在董事會和管理團隊中培養的工作氛圍,或是弗蘭克·耶里目前尚難以做到的。

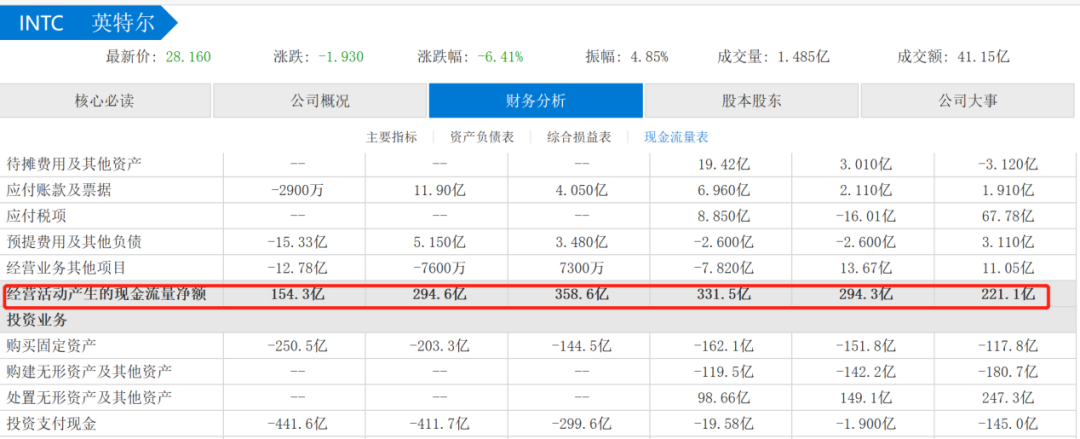

在2022年業績表現不佳,高層震蕩的情況下,英特爾還是支付了60億美元的股息。要知道英特爾在2022年全年的凈利潤不過80.14億美元,賺錢能力下滑,支付如此龐大金額的股息,直接導致英特爾現金流的下滑。財報顯示,報告期內的經營產生的現金流凈額為154.3億美元,而2021年為294.6億美元,同比下降了140.3億美元。在第四季度業績承壓的情況下,有機構質疑英特爾此時支付高額股息是否合理,甚至有分析師認為英特爾應該消減股息。

但基辛格并不認可機構分析師的觀點,不能接受英特爾犧牲股息支付來實現扭虧為盈的建議。

基辛格強調,英特爾致力于派發股息,并提供健康和有競爭力的股息。英特爾長期的戰略投資是英特爾以股息回報股東的基礎,以實現英特爾整體的資本配置。

在現金流凈流入減少,銷售凈利潤由2021年25.14%暴跌至2022年的12.71%,以及銷售費用同比激增310%的情況下,英特爾不可避免的承受較大的經營壓力,降本增效成為英特爾不得不面對的難題。有消息稱,英特爾今年計劃削減30億美元的成本,全年資本支出約為200億美元。為了削減開支,英特爾也加入了硅谷裁員的大潮。將裁撤位于硅谷的數百個工作崗位,在去年年底開始裁員后又一次裁員,未來是否還會裁員都是未知數。

受成本開支影響,基辛格推動英特爾芯片建廠計劃可能也會受到影響。德國工廠的建設計劃已被推遲,據德媒報道,英特爾現在看到了“困難的市場形勢”,無法再承諾于今年上半年繼續推進在德國建設半導體工廠的計劃。

降低成本是把雙刃劍,在降低成本同時會失去一些機會,只是以英特爾的現狀來看,似乎已經找不到更好的辦法,至于基辛格寄于厚望的中國市場在今年下半年的表現如何,我們將拭目以待。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介