雷軍人生中的又一次低谷

文 | 謝澤鋒

編輯 | 楊旭然

在因?yàn)椤按┰饺松凸鹊母形颉钡哪甓妊葜v登上熱搜后,雷軍陷入了他人生中的第四次低谷期。

創(chuàng)立12年,小米遭遇多事之秋,業(yè)績(jī)下滑,股價(jià)暴跌,高端受阻,裁員換帥,造車大業(yè)未成,而車企友商們已經(jīng)在這個(gè)時(shí)下最火爆的行業(yè)里肆意生長(zhǎng)。如雷軍坦言,“小米面臨著很多困難和挑戰(zhàn)。”

想當(dāng)年,雷軍攜“專注、極致、口碑、快”七字秘訣,橫掃創(chuàng)業(yè)圈,甚至有顛覆傳統(tǒng)行業(yè)之勢(shì),小米就是那個(gè)年代風(fēng)光無(wú)量的明星。

然而臺(tái)風(fēng)過(guò)境之后就是飛豬的跌落。小米不僅自身股價(jià)跌跌不休,其生態(tài)圈企業(yè)也在遭遇上市滑鐵盧,這種“財(cái)務(wù)投資+生態(tài)扶持+上市套現(xiàn)”的資本邏輯,正面臨一次前所未有的清算。

雷軍曾在演講中強(qiáng)調(diào)“熬過(guò)絕望低谷,你便無(wú)人能敵。”但目前來(lái)看,無(wú)論高端化轉(zhuǎn)型還是新能源汽車,還是生態(tài)圈玩法,無(wú)論哪一條突圍之路,都需要前所未有的勇氣,去面對(duì)前所未有的壓力。

網(wǎng)傳雷軍在企業(yè)內(nèi)部溝通信件

高端,難以翻越的大山

小米手機(jī)的價(jià)格與雷軍的期待背道而馳。

2022年春節(jié)上班第一天,雷軍在小米內(nèi)部召開(kāi)了一次高端化戰(zhàn)略工作會(huì),他強(qiáng)調(diào)小米在“三年手機(jī)銷量全球第一”戰(zhàn)略牽引下,制定了高端化戰(zhàn)略目標(biāo)——三年內(nèi)拿下國(guó)產(chǎn)高端手機(jī)市場(chǎng)份額第一,產(chǎn)品和體驗(yàn)要全面對(duì)標(biāo)iPhone。

他在內(nèi)部信中指出,“高端之路是小米成長(zhǎng)的必由之路,也是小米發(fā)展的生死之戰(zhàn)。”

智能手機(jī)是小米的起家業(yè)務(wù)和基本盤,貢獻(xiàn)了小米集團(tuán)超六成的收入。手機(jī)業(yè)務(wù)的高端化引領(lǐng)著小米這艘巨輪的方向,也決定著小米未來(lái)的成敗。

其高端化探索最早可追溯至2019年。當(dāng)年1月,紅米品牌開(kāi)始獨(dú)立運(yùn)營(yíng),小米撕掉了1999元的價(jià)格包袱,向中高端市場(chǎng)進(jìn)發(fā)。但經(jīng)過(guò)近4年的努力,小米的成績(jī)卻并不盡如人意。

首先是,其產(chǎn)品在高端市場(chǎng)的聲量不增反降。

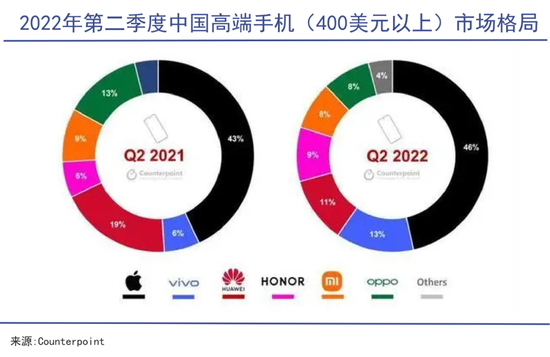

市研機(jī)構(gòu)Counterpoint的數(shù)據(jù)顯示,二季度中國(guó)高端智能手機(jī)市場(chǎng)(400美元及以上)中,蘋果以46%的份額遙遙領(lǐng)先,此后分別是vivo、華為、榮耀、小米和OPPO。

小米的市場(chǎng)占有率由上年同期的9%下滑至8%,而蘋果在1000 美元及以上的細(xì)分市場(chǎng)同比大增147%,vivo在vivo X80的加持下,在600美元至799美元區(qū)間同比增長(zhǎng)504%。兩家企業(yè)的市場(chǎng)份額由此進(jìn)一步上升。

其次,小米手機(jī)的價(jià)格再繼續(xù)下探,這和雷軍的高端化愿景背道而馳,小米硬件的毛利率也持續(xù)在低位運(yùn)轉(zhuǎn)。

2022年第三季度,小米手機(jī)營(yíng)收425 億元,同比下滑 11.1%,以4020萬(wàn)臺(tái)出貨量計(jì)算,每一部手機(jī)的價(jià)格只有1057元。而上年同期收入478億元,出貨量為4390萬(wàn)臺(tái),平均售價(jià)為1089元。第三季度,小米手機(jī)的毛利率只有8.9%,而蘋果2022財(cái)年硬件毛利率高達(dá)36%,創(chuàng)出歷史新高。

性價(jià)比起家成就了小米,但高端不濟(jì)就難以?shī)Z取未來(lái),這是雷軍內(nèi)心極為矛盾的地方。

一方面,他此前承諾小米硬件綜合凈利潤(rùn)率永遠(yuǎn)不會(huì)超過(guò)5%。“小米的定價(jià)是極其厚道的,這是我們非常與眾不同的經(jīng)營(yíng)策略。小米會(huì)始終保持非常低的毛利,和非常低的硬件凈利潤(rùn),保證硬件產(chǎn)品在市場(chǎng)上有足夠的競(jìng)爭(zhēng)力。”

雷軍甚至曾指出,“貪戀高毛利將走向不歸路。”時(shí)至今日,扣除宣發(fā)、研發(fā)、管理費(fèi)用,小米的硬件凈利率確實(shí)基本維持在5%以下。

他從未想過(guò)要放棄小米的立業(yè)之本,在功能機(jī)向智能機(jī)轉(zhuǎn)換的時(shí)代,性價(jià)比是小米占山頭,搶地盤時(shí)的“不二法寶”。依靠高周轉(zhuǎn)和高頻換機(jī),也能創(chuàng)造商業(yè)奇跡。但另一方面,面對(duì)老生常談的、如此低下的盈利能力,要如何才能保證高端新品的研發(fā)投入?

更何況,消費(fèi)電子的天變了。據(jù)IDC預(yù)測(cè),2022年全球智能手機(jī)出貨量將同比減少6.5%至12.7億臺(tái)。這意味著,全球智能手市場(chǎng)將萎縮到2014年的水平。

行業(yè)蛋糕變小了,而消費(fèi)者更偏向高端耐用的產(chǎn)品,蘋果每代產(chǎn)品價(jià)格基本過(guò)萬(wàn),但仍舊可以賣出高溢價(jià),而且賣得更好。2022第三季度,蘋果是前五大手機(jī)廠商中唯一逆勢(shì)增長(zhǎng)的品牌,在中國(guó)手機(jī)市場(chǎng)份額提升至15.1%。

4年之后,小米不進(jìn)反退,后繼乏力,試圖再用3年時(shí)間,趕超蘋果這座大山,雷軍和他的團(tuán)隊(duì)壓力巨大。

資本,瀕臨坍塌的生態(tài)

資本市場(chǎng)正在對(duì)這種“互聯(lián)網(wǎng)模式”進(jìn)行徹底清算。

“成也小米,敗也小米。”

小米曾是生態(tài)鏈企業(yè)資本化之路上的助推器,但如今變?yōu)槠渖鲜型局械淖畲笳系K。

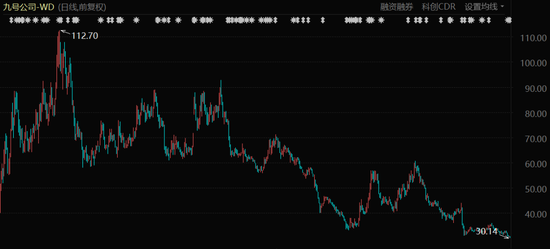

靠著小米在資本、銷路等層面的“投食喂養(yǎng)”,誕生了“掃地茅”石頭科技、“平衡車第一股”九號(hào)公司,云米、華米也成功赴美上市。

九號(hào)公司-WD股價(jià)表現(xiàn)(自上市至今)

不僅作為生態(tài)鏈企業(yè)的最大客戶,小米還為他們提供品牌、渠道、供應(yīng)鏈等等扶持,與此同時(shí),小米以參股方式作為財(cái)務(wù)投資,上市后擇機(jī)退出,獲取投資收益。

在小米的“庇護(hù)”下,這些初創(chuàng)型企業(yè)流量管飽,銷路不愁,得以飛速發(fā)展;而小米也可以孵化一批資本金蛋,這樣的商業(yè)飛輪曾一直愉快地運(yùn)轉(zhuǎn)。

但當(dāng)行業(yè)進(jìn)入下行期,資本寒風(fēng)來(lái)襲,這個(gè)商業(yè)飛輪的基座開(kāi)始瓦解。小米生態(tài)鏈企業(yè)普遍重營(yíng)銷而輕研發(fā),而小家電行業(yè)的門檻并不高,當(dāng)越來(lái)越多的企業(yè)入場(chǎng)后,小米系企業(yè)的核心競(jìng)爭(zhēng)力變得更加脆弱。

華米科技股價(jià)表現(xiàn)(自上市至今)

當(dāng)下,監(jiān)管層對(duì)小米生態(tài)企業(yè)的上市愈發(fā)謹(jǐn)慎。除了趣睡科技進(jìn)入注冊(cè)階段外,易來(lái)智能、商米科技、素士科技的IPO進(jìn)程均宣告終止。

以素士科技為例,其向小米提供電動(dòng)牙刷、吹風(fēng)機(jī)、沖牙器、電動(dòng)剃須刀等產(chǎn)品。2019—2021年間,素士科技向小米集團(tuán)的銷售金額分別為6.28億元、8.31億元與10.44億元,占同期營(yíng)收比例高達(dá)61.31%、60.60%與55.81%。足見(jiàn)其對(duì)小米的依賴度極高。

而且,素士科技靠網(wǎng)紅、KOL直播帶貨等互聯(lián)網(wǎng)營(yíng)銷上位,研發(fā)較為薄弱。2019—2021年,素士科技銷售費(fèi)用從1.35億元上升至4.4億元,增長(zhǎng)了2.26倍,銷售費(fèi)用率高達(dá)24%。

對(duì)比來(lái)看,研發(fā)投入?yún)s十分吝嗇。2019—2021年,素士科技研發(fā)費(fèi)用僅為0.5億元、0.46億元、0.67億元,占營(yíng)業(yè)收比例只有4.88%、3.35%和3.55%。

可以看出,小米系企業(yè)依然在重復(fù)著雷軍“專注、極致、快”的老路,靠打造爆款單品和互聯(lián)網(wǎng)營(yíng)銷快速出圈,進(jìn)而上市融資,套現(xiàn)離場(chǎng)。

而一旦離開(kāi)小米的“供養(yǎng)”,這些企業(yè)不僅營(yíng)收將大打折扣,設(shè)計(jì)、銷售、流量、品牌等等環(huán)節(jié)都將遭受重創(chuàng)。這也是監(jiān)管層對(duì)小米系企業(yè)上市途中審慎處理的重要原因。

此前上市的企業(yè),也在努力撕掉“小米”的標(biāo)簽,石頭科技自有品牌的收入占比已接近99%,但后遺癥同樣明顯,2022前三季度其凈利潤(rùn)為8.55億元,同比下降15.85%,創(chuàng)始人不斷套現(xiàn),股價(jià)一度從千元級(jí)別跌至上市后的最低價(jià)。

石頭科技股價(jià)表現(xiàn)(自上市至今)

隨著互聯(lián)網(wǎng)賽道整體趨冷,小米引領(lǐng)的硬件互聯(lián)網(wǎng)生態(tài)模式正在走下神壇。不僅小米系企業(yè)IPO受阻,其自身的股價(jià)也重新跌回歷史最低點(diǎn)。

資本市場(chǎng)正在對(duì)這種“互聯(lián)網(wǎng)模式”進(jìn)行徹底清算,近年來(lái),具備核心技術(shù)的企業(yè)估值和表現(xiàn)也要好于互聯(lián)網(wǎng)公司,這就是資本價(jià)值回歸的一種表現(xiàn)。考慮到資本嗅覺(jué)的敏銳,未來(lái)這種模式也將可能遭遇消費(fèi)者的重新評(píng)估。

造車,留下的時(shí)間不多了

小米一直在辟謠:小米汽車進(jìn)展順利。

眾所周知,造車需要耗費(fèi)巨資,而眼下時(shí)間正是砸錢的緊要關(guān)頭。小米手機(jī)業(yè)務(wù)自身賺錢都很困難,給造車輸血是極難的事情。

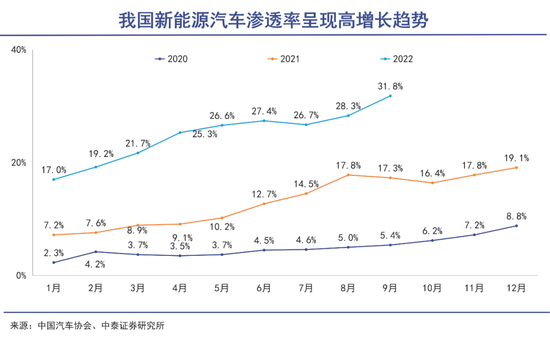

中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2022年11月,國(guó)內(nèi)新能源汽車滲透率已升至33.8%,創(chuàng)歷史新高。而這個(gè)數(shù)據(jù)在2021年1月僅為7%。

當(dāng)比亞迪、特斯拉等車企不斷推升新能源汽車滲透率的時(shí)候,就意味著留給后進(jìn)者小米打磨產(chǎn)品的時(shí)間愈發(fā)緊俏。

有預(yù)測(cè)數(shù)據(jù)顯示,行業(yè)2023年滲透率將超過(guò)40%,而小米第一款汽車預(yù)計(jì)要到2024年才上市,到那時(shí),行業(yè)余留的可增長(zhǎng)空間只會(huì)更小,競(jìng)爭(zhēng)將更加激烈。整體上看,無(wú)論是行業(yè)潛力,還是競(jìng)爭(zhēng)格局,留給雷軍造車的時(shí)間和空間不是更多,而是日漸逼仄。

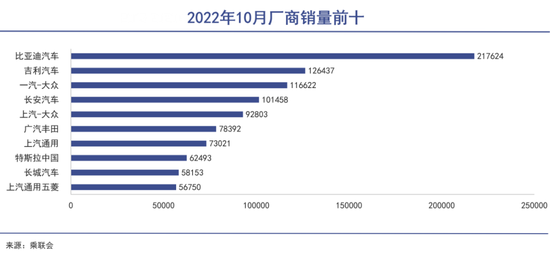

反觀行業(yè)格局,龍頭日漸穩(wěn)固。尤其是比亞迪一騎絕塵,勢(shì)頭兇猛,其2022年11月份銷量就超過(guò)一汽大眾和上汽大眾之和,創(chuàng)造了中國(guó)汽車工業(yè)史上的奇跡。

2022年,比亞迪大賣186.85萬(wàn)輛新能源汽車,王傳福喊出的2023年目標(biāo)是400萬(wàn)輛。這樣的目標(biāo)足夠令對(duì)手膽寒。

對(duì)于造車,雷軍自稱All in了全部的心血,“我愿意押人生所有積累的戰(zhàn)績(jī)和聲譽(yù),為小米汽車而戰(zhàn)。”

他曾指出,當(dāng)電動(dòng)汽車行業(yè)成熟時(shí),世界前五大品牌將占據(jù)80%以上的市場(chǎng)份額。“小米造車成功的唯一途徑,是成為行業(yè)前五。”每年出貨量超過(guò)1000萬(wàn)輛,競(jìng)爭(zhēng)將是極其殘酷的。

這樣野心甚至顯得有些“玄幻”,要知道2021年,全球只有豐田的銷量能突破千萬(wàn)。國(guó)內(nèi)排行前十的企業(yè)年銷量總和才能達(dá)到這一目標(biāo)。

到2024年,除了比亞迪、特斯拉兩大巨頭和一眾追趕者,小米那時(shí)入局,只會(huì)令賽道更加擁擠和過(guò)剩。

而且,雷軍選擇了一條十分困難的路徑——自動(dòng)駕駛要全棧自研,硬件上也要有所布局,整車要自己生產(chǎn)。

要知道,此前的新勢(shì)力都無(wú)可避免地遭遇“造車資質(zhì)”問(wèn)題,基本都選擇了代工生產(chǎn)模式。小米造車資質(zhì)至今懸而未決,有傳言稱小米預(yù)計(jì)將在2023年6-7月獲得造車牌照。

彭博曾報(bào)道,由于取得獨(dú)立造車許可證有所延誤,小米正在和北汽集團(tuán)商談合作的相關(guān)事宜。盡管外界不時(shí)傳出各種不利傳言,但小米一直在辟謠:小米汽車進(jìn)展順利。

雷軍依然堅(jiān)信“我的成功可以復(fù)制”,但現(xiàn)實(shí)卻更加殘酷。目前看,互聯(lián)網(wǎng)造車新勢(shì)力普遍后繼乏力,“蔚小理”的強(qiáng)勢(shì)地位已經(jīng)被傳統(tǒng)車企撼動(dòng)。

2022年,擁有傳統(tǒng)車企背景的哪吒、極氪、零跑、埃安的增速都要遠(yuǎn)高于“蔚小理”。可見(jiàn),造車新勢(shì)力雖率先搶跑,但長(zhǎng)期來(lái)看,傳統(tǒng)車企的制造技術(shù)及產(chǎn)業(yè)鏈整合優(yōu)勢(shì)會(huì)進(jìn)一步凸顯。

為實(shí)現(xiàn)“人生中最后一次豪賭”,雷軍計(jì)劃未來(lái)10年投入100億美元,首期投資100億元人民幣。到2022年前三季度,小米為造車已支出18.65億元。

與此同時(shí),小米系投資平臺(tái)已在汽車產(chǎn)業(yè)鏈上開(kāi)始“廣撒網(wǎng)式”的投資布局,涉及芯片、電池、電阻、基礎(chǔ)材料、LED燈具模組等企業(yè)。

當(dāng)下,小米手機(jī)業(yè)務(wù)難以輸血,生態(tài)資本之路受阻,互聯(lián)網(wǎng)資本寒風(fēng)來(lái)襲,雷軍的手頭會(huì)更加拮據(jù)。而這時(shí),新能源汽車市場(chǎng)迎來(lái)又一“暴風(fēng)雪”,那就是自2023年1月1日起,延續(xù)了長(zhǎng)達(dá)13年之久的新能源汽車財(cái)政補(bǔ)貼政策開(kāi)始退出。

寫在最后

一位投行分析師曾如此描述小米的商業(yè)模式:

“第一階段是互聯(lián)網(wǎng)口碑營(yíng)銷,第二階段是生態(tài)鏈帶來(lái)的新增長(zhǎng),第三階段則是所謂的AIoT帶來(lái)的流量增長(zhǎng)。”

從手機(jī)到小米生態(tài)再到新能源汽車,雷軍以互聯(lián)網(wǎng)模式為基座,僅用三年時(shí)間便創(chuàng)造了全球前三的奇跡,互聯(lián)網(wǎng)化的硬件生態(tài)看起來(lái)水到渠成。

但手機(jī)行業(yè)中宿命式的問(wèn)題就在于,有著一個(gè)過(guò)于強(qiáng)大的龍頭企業(yè)作為標(biāo)桿,任何企業(yè)想要持續(xù)成功,都必須去追趕這個(gè)難以實(shí)現(xiàn)的艱難目標(biāo)。

雷軍選擇以更大的產(chǎn)品序列去進(jìn)行對(duì)抗和擴(kuò)展。資本、產(chǎn)品兩翼齊飛,但其手機(jī)市場(chǎng)的表現(xiàn),最終會(huì)限制“兩翼”所能企及的高度。以超高性價(jià)比為競(jìng)爭(zhēng)優(yōu)勢(shì),發(fā)展多年之后,手機(jī)業(yè)務(wù)依然在低端打轉(zhuǎn),這意味著低利潤(rùn)、不夠好的產(chǎn)品能力,以及有限的品牌、資本號(hào)召力。

就像掉入一個(gè)難以逃脫的囚徒困境。性價(jià)比成就了小米,也帶來(lái)了當(dāng)下的困局和雷軍人生中的又一次低谷。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介