抖音突襲,華為入局:網約車有了新內涵

??真探AlphaSeeker原創

作者 | 肖卓

一則“在抖音上打網約車或將成為現實”的消息,讓本就不平靜的網約車行業再起波瀾。

12月26日,Tech星球報道稱,抖音已經開放交通出行服務的平臺服務商入駐資格,T3出行已在抖音APP上線了小程序。一喂順風車,一眾本地出行服務平臺等也都以小程序的形式入駐了抖音。

消息迅速引發猜想。對此,知情人士回應稱,抖音開放平臺只是提供相關工具,“抖音自己沒有做打車平臺的計劃”。

在今年9月的“抖音開放平臺開發者大會上”,抖音官方曾闡釋過“有序開放”的思路,并依據各行業特點完善開放機制。對于一個日活超6億的APP來說,豐富流量的轉化方式是平臺發展的必然。

因此,針對“在抖音上打車”這件事,更值得玩味的是網約車企業的態度。

流量、運力難兼得

除了上線小程序,網約車企業在抖音上的動作還包括售賣打車優惠券、投放APP拉新廣告等等,相比“抖音跨界進入網約車行業”的猜想,其實是網約車企業更需要抖音。

流量是網約車企業入駐抖音的吸引力,也是理解近年諸多行業動態的關鍵詞。

作為一個線上線下高度融合的業務,網約車企業的核心能力包括兩類:運力和流量。前者關乎企業的服務供給能力,后者決定企業能觸達多少消費者。而按著這兩類能力,網約車企業可以分為三類:綜合型平臺、流量型平臺、運力型平臺。

滴滴屬于綜合型網約車平臺,曹操出行、T3出行雖然也有自有運力和流量,但規模上明顯遜于滴滴。高德則是目前最典型的流量型平臺,通過聚合模式提供網約車服務,騰訊、華為,以及自營和聚合模式兼而有之的美團也都屬于這一類。依靠聚合平臺獲得訂單的中小規模網約車企業,則屬于第三類。

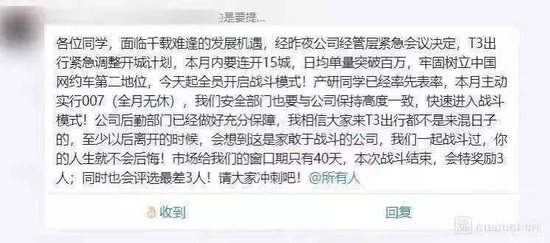

去年7月,滴滴系APP下架,行業出現罕見窗口期。美團、高德、曹操出行、首約汽車、T3出行等平臺迅速上線補貼項目,試圖吞下霸主滴滴留下的空檔。在一張廣為流傳的截圖里,T3出行緊急調整開城計劃,要求全員開啟戰斗模式,主動實行007(全月無休)。

時隔一年多,追逐者瓜分滴滴市場的愿望沒有實現。窗口期出現前,滴滴占據了九成的市場份額。在挑戰者的蠶食下,易觀等多家數據顯示,滴滴的市場份額從最高的90%下滑到了70%,但市場沒有由此走向多極格局,而是逐漸平穩,依然維持“一超多強”的情況。

造成這一狀況的原因之一,是居高不下的拉新成本。根據財新的報道,T3和曹操出行的一個新用戶最起碼的優惠是88元,而大部分用戶在打十次車之后才會成忠實用戶。如果再加上前期的打廣告和地推費用,一個忠實客戶的獲客成本高達數百元。

擴張成本高,留存難度大,加上今天的網約車,已經不再是那個資本愿意投入巨資的行業,企業的野心只能讓位于現實。據“晚點LatePost”報道,投資方對于網約車的態度變成了資源協同,優先考慮收回投入成本。T3和曹操出行目前的重點已轉為開源節流,曹操出行在今年三月已經放棄了此前制定的全國20%市場份額的目標。

除了擴張難,拉新成本的高企也帶來了另一個結果:聚合模式的盛行。

背靠著月活超6億的高德地圖APP,高德打車在行業窗口期高速增長;美團打車雖有自營業務,但在多數城市以接入三方的聚合服務為主。今年7月,華為發布第三代鴻蒙操作系統,系統內置聚合打車服務Petal出行,同月,騰訊在微信九宮格的“出行服務”內推出聚合打車功能,接入了曹操出行、T3 出行、陽光出行、首汽約車等多個打車平臺。

相比自營模式,聚合模式的優勢在于開城速度快、運營成本低。在一個流量稀缺的市場環境里,中小規模網約車企業只能依賴聚合平臺,即使這會淪為后者的運力提供商。而面對現實的壓力,哪怕像曹操、T3這樣的有獨立愿景的企業,同樣只能逐步向“流量”靠近。

向“流量”靠近的表現是:企業日漸強化了和外部平臺的合作,同時積極拓展流量來源。據“晚點LatePost”報道,今年7月,曹操出行首次選擇接入滴滴特惠和花小豬,外部單量占比提高至2/3。而在今年9月,微信九宮格新增打車一級入口,單獨接入了T3出行。

但聚合也并非完美模式。該模式正面臨著趨于嚴格的監管風險,今年8月,監管部門對多家網約車平臺企業進行約談,首提打車聚合平臺“先行賠付”責任,這被解讀為對聚合平臺的定性將更接近共同承運人。與此同時,由于對服務供給缺少掌控力,聚合平臺之間也容易陷入同質化競爭。

高德對此的解決方式是:增強對地方運力平臺的影響力,同時上線自營業務。今年10月,高德在北京上線了自營網約車平臺“火箭出行”。這是一個籌備已久的計劃,“聚合+自營”的結構將使高德有更穩定的運力,但公司也需要在開城、擴充運力、司機和車輛的管理和維護等方向上做出新的探索,目前“火箭出行”只在北京拿到了運營牌照,暫時只在北京上線。

網約車的新內涵

無論是哪一類網約車企業,在后滴滴的行業環境里,沒有一家平臺能再復制滴滴式的發展曲線,或是取代滴滴的位置。在運力和流量難以兩全的情況下,多種模式平臺共存,仍將在一段時間里主導行業的發展。

網約車行業有太多事情變了,作為“衣食住行”中的一環,它依然重要,各家企業必須占有一席之地,但“稱霸卻仍然難盈利”的前車之鑒,也令市場各方保持謹慎。同時,進入存量時代的市場環境,也在要求各方對網約車業務提出新的思考。

從2018年起,全國網約車市場日訂單量一直維持在2000萬至3000萬單之間。各個參與者的訂單增長,本質上都是從競爭對手身上蠶食而來。這不是一個吸引人的競爭敘事。相比業務本身,“網約車”的附加價值才是當下吸引各方押注的關鍵。

在財新的報道中,騰訊出行負責人曾表示,騰訊做聚合平臺的目的并非為了流量變現,而是希望提高微信生態里的出行體驗,同時獲得和網約車以及汽車廠商合作的機會。面向中長期,這其中會有更多關于車主服務、智能座艙和云計算等機遇。

華為入局網約車的邏輯與此也有共通之處。業界認為華為上線Petal出行,一方面是希望借該業務獲得一定分成收入,另一方面,由于華為目前已與多個廠家合作造車,而出行平臺又會批量買入車輛,先在網約車市場占個位置,有利于后續的車輛銷售合作。

曹操出行同樣想從車的電氣化、智能化趨勢中找到突破口。2022年9月,小馬智行宣布與曹操出行、吉利汽車創新研究院智能駕駛中心達成戰略合作,三方將共同打造智能駕駛開放商業化運營平臺。曹操出行將為小馬智行提供可用于全無人駕駛的車輛,組建Robotaxi車隊。網約車平臺,成了吉利布局Robotaxi賽道時的重要籌碼。

占領市場、抽取傭金、實現盈利,這套邏輯不再是網約車行業的全部。在車輛電氣化、智能化浪潮中,網約車也應被放在“車企+平臺+產業鏈”的多元框架里重新思考。不過,在各方就新框架探索出新解法之前,難以降低的成本、存量競爭的現實和長期存在的合規壓力,依然是制約這個行業取得更大突破的原因。企業和抖音的合作是行業環境的必然產物,但它難以左右行業的大邏輯。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介