押注新能源,又多一支生力軍?

碳酸鋰價格塌方,利好的是“寧王們”

碳酸鋰價格塌方,利好的是“寧王們”來源:鋅刻度

撰文/陳鄧新

編輯/ 李覲麟

新能源,苦“洛陽鋰貴”久矣。

隨著新能源汽車駛入快車道,對動力電池的需求高企,令上游的碳酸鋰價格不斷走高,逼迫產業鏈中下游企業積極向上游布局,走產業鏈一體化的路線。

家里有礦,心中不慌,成為行業的共識。

哪怕是比亞迪也坐不住了,日前耗資20億元參與盛新鋰能的定增,拿下5.11%的股權。

此背景下,各路產業資本紛紛涌入渴望分一杯羹。

陶瓷企業,也未例外。

那么,中小陶瓷企業為鋰瘋狂,打的是什么算盤?陶瓷轉鋰,到底能不能打?明明有利可圖,為何陶瓷頭部企業卻紛紛為之觀望?

地產很冷,碳酸鋰很熱

跨界新能源,已蔚然成風。

這其中,陶瓷轉鋰頗為引人注目,皆因科達制造2017年年初通過收購間接持有藍科鋰業43.58%的股權,后者為國內最大的鹽湖提鋰公司,當碳酸鋰成為“香餑餑”之后,其市值也扶搖直上,成為資本市場的一抹亮色。

據同花順十年回顧數據顯示,科達制造2017年第一季度末市值為110.9億元、截至2022年12月7日的市值為303.6億元,漲幅高達173.76%。

盡管如此,陶瓷轉鋰多年以來并未起風,科達制造依然是個例。

畢竟,地產才是第一大賽道,市場規模高達18萬億。

可惜的是,由于種種因素,地產2022年承壓嚴重,拖累整個產業鏈下滑,再疊加原燃料價格高企,陶瓷企業也過上了苦日子。

譬如,東鵬控股2022年前三季度的營業收入為50.56億元,同比下降11.89%;凈利潤為1.94億元,同比下降50.40%。

再譬如,蒙娜麗莎2022年前三季度的營業收入為46.94億元,同比下降4.73%;凈利潤為-3.70億元,同比下降188.73%。

蒙娜麗莎業績不振

頭部玩家都如此,剩余的自然更難熬。

據公開數據顯示,截至2022年9月末,全國已出現近30起陶瓷企業破產、清算或重整案件,行業處在底部。

正所謂,窮則思變,變則通。

眼下,碳酸鋰價格約有回調,但仍處于高位運行狀態,均價為每噸56.80萬元/噸,行業的高景氣不改。

于是乎,陶瓷轉鋰成為逃離困境的解題思路,僅江西省宜春市一地,就掀起了陶瓷企業轉產鋰電的高潮。

據江西省投資項目在線審批監管平臺顯示,2022年7月8日至10月24日,就通過了19個陶瓷轉鋰項目,涉及超過40條瓷磚生產線。

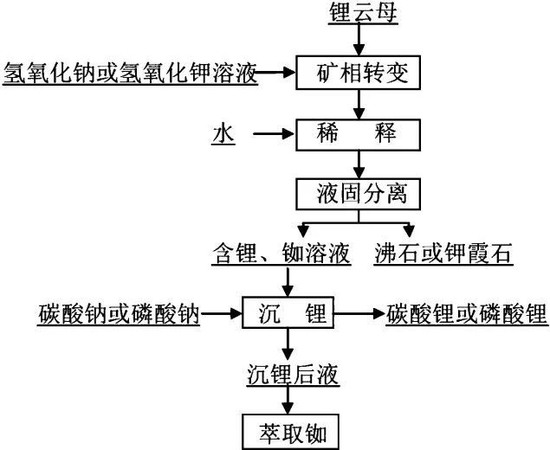

鋅刻度調查發現,陶瓷轉鋰目前主流路徑有兩條:

一條是轉產鋰渣坯、鋰渣粉等材料;另外一條是轉產硫酸鋰溶液。

而兩條路徑的盡頭都是碳酸鋰。

一名業內人士告訴鋅刻度:“陶瓷轉鋰是二次提鋰,相當于增加了碳酸鋰的原料供給,一定程度上可以緩解碳酸鋰供應偏緊的局面,利好中下游的比亞迪、寧德時代等需求端。”

陶瓷轉鋰,是一門好生意?

其實,陶瓷轉鋰被寄予厚望,并非沒有道理。

一方面,門檻較低。

一次提鋰往往不能榨干吃盡,約有0.5%品位的氧化鋰會在浸出中被廢渣帶走,這樣的廢渣俗稱為鋰渣,成為陶瓷釉面磚的原料之一。

以上可見,陶瓷企業與鋰資源是有長期親密接觸的。

往年,陶瓷企業或許不會在意,但如今由不得挑肥揀瘦了。

更為關鍵的是,工藝有相同之處。

據《科創板日報》報道,由于鋰渣煅燒提鋰過程中所用窯爐、設備(球磨、干燥機等)和瓷磚生產相通,因此產線改造較為容易。通過對陶瓷生產線進行改造(單條窯爐改造金額約在千萬元左右),將上游鋰電企業的固廢鋰渣與聚凝劑在陶瓷窯爐中進行中溫焙燒,燒制成鋰渣坯再返回給鋰電企業進行浸提碳酸鋰。

對此,中國建筑材料流通協會會長秦占學表示:“從某種程度上看,江西陶瓷產區上馬鋰電資源項目,具有一定的循環經濟的價值,企業是通過對鋰礦廢渣的二次利用,達到鋰再次提取的效果,提高了資源的利用率。”

換而言之,陶瓷企業不是盲目跨界,而是延伸價值鏈。

另外一方面,原料充沛。

眾所周知,碳酸鋰最理想的來源為高品位的鋰輝石,不過鋰輝石資源分布不均,國內的儲量難以滿足需求,存在被“卡脖子”的隱憂。

因而,低品位的鋰云母進入大眾的視野。

江西省宜春市恰好擁有豐富的鋰云母資源,也被譽為“亞洲鋰都”,吸引比亞迪、寧德時代、國軒高科等相繼落戶。

圖源:北京科技大學專利

據公開數據顯示,2022年前三季度,宜春市鋰電新能源產業工業增加值增長68.5%,目前鋰電投產企業達179家;在建鋰電項目136個,投資總額超1500億元。

如此一來,鋰渣自然源源不斷,為陶瓷轉鋰提供了堅實的基礎。

一名私募人士告訴鋅刻度:“陶瓷轉鋰成風,但入局的主要是行業的中小玩家,行業的頭部玩家雖然對此興趣濃厚,但謹慎的態度表露無遺。沒有東鵬控股、蒙娜麗莎等頭部玩家的加入,這股風能刮多大、能刮多久都是未知數。”

三重顧慮,頭部玩家不跟

事實上,陶瓷轉鋰雖然好處多多,但隱憂也肉眼可見。

首先,產能過剩正在路上。

這兩三年來,碳酸鋰處于上行周期,提前卡位布局的企業紛紛吃到了“紅利”,但價格暴漲并不具備可持續性。

中國(深圳)綜合開發研究院新能源與低碳發展研究中心副主任韋福雷在接受媒體采訪時表示:“大家看著鋰電好像很熱鬧,賽道也好、資本也好,炒得很熱,但是從以往很多行業的經驗來看,越是現在炒得熱,大家扎堆進,后續肯定會面臨產能過剩問題。”

實際上,碳酸鋰產能過剩,并非聳人聽聞。

豐厚的利潤,吸引各路資本不斷入場,紛紛大力布局碳酸鋰生產線,擴產之下產能過剩只不過是早晚的事情。

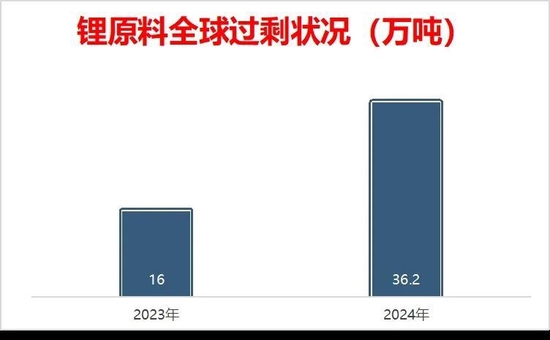

國盛證券認為,以碳酸鋰為代表的鋰原料,2023年、2024年全球的供給分別為117.6萬噸、172.5萬噸的供給,分別過剩16萬噸、36.2萬噸。

產能過剩正在路上

一旦進入下行周期,碳酸鋰的價格將承壓,隨之而來的則是二次提鋰或失去利潤空間。

其次,環保壓力日益嚴峻。

陶瓷轉鋰,伴隨而來的是污染加劇,因而對環保提出了更高的要求,一個不慎或導致生產線停止運行。

這意味著,轉產具有一定的不確定性。

更為麻煩的是,陶瓷轉鋰被按下了暫停鍵,令后續玩家望而卻步。

近日,宜春市生態環境局發布《關于暫停審批以磚廠和陶瓷廠進行鋰渣焙燒和石油焦碳化項目的通知》,不再新批陶瓷轉鋰項目。

再次 ,擔心競爭力不夠。

陶企轉鋰屬于二次提鋰,面臨能耗大、成本高、工藝未迭代等現實的問題,與一次提鋰企業相比并不占優勢。

需要注意的是,鋰渣燒制過程中會產生硫化物、氟化物等氣體,會腐蝕原有的瓷磚生產線,因而轉鋰之后難以復原。

一言以蔽之,投入與風險或不成正比。

總而言之,地產的冷與碳酸鋰的熱并不相通,中小陶瓷企業因而轉鋰求生,渴望尋到第二曲線,不過如若只為賺快錢,好日子不會長久。

畢竟,碳酸鋰價格塌方,利好的是“寧王們”。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介