激進上攻“寧王”、流血沖擊上市,蜂巢能源贏了面子,輸了里子?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/墨白 編輯/周雄飛

來源:連線出行

動力電池領域,又有了新動態。

近日,據上交所官網披露,蜂巢能源科技股份有限公司(以下稱為“蜂巢能源”)的科創板IPO已被受理,保薦機構為中信證券。據連線出行獲悉,蜂巢能源目前已有600億元的估值,本次IPO其計劃募資150億元。

截圖自蜂巢能源招股書

截圖自蜂巢能源招股書蜂巢能源沖刺上市,并不令人意外。早在2018年,長城汽車宣布旗下動力電池業務(蜂巢能源前身)獨立時,就表示蜂巢能源之后會引入更多資本入股,不排除IPO上市。

其次,從去年開始國軒高科、中創新航和蜂巢能源等動力電池二梯隊玩家,紛紛向寧德時代、比亞迪等一梯隊玩家展開進攻。當看到國軒高科和中創新航在今年紛紛登陸資本市場后,蜂巢能源自然更坐不住了。

但相比于中創新航等其他二梯隊玩家,蜂巢能源對寧德時代和比亞迪的進攻顯得更加激進。

立下產能Flag,目前已成為眾多電池廠商的習慣。去年底,蜂巢能源提出“2025年產能達到600GWh”的目標后,一時間引起業內廣泛關注,因為這一目標不僅超過了中創新航提出的“500GWh”夸張口號,同時也接近了寧德時代和比亞迪同期的規劃產能。

除了提升產能之外,蜂巢能源還在瘋狂“跑馬圈地”。據連線出行統計,蜂巢能源目前在全球已規劃11家工廠,這一工廠數量已經接近寧德時代目前官宣的13家全球工廠。基于此,蜂巢能源還宣布要在2025年之前繼續擴建工廠規模。

就在蜂巢能源努力營造出這些較為亮眼“面子”的同時,它也承受著自身日漸單薄的“里子”。

據招股書顯示,從2019年到2021年,蜂巢能源的業績一直處于“增收不增利”的困局之中,三年虧損累計達到了21.81億元。而到了今年上半年,這樣的虧損還在繼續、且有擴大的可能。

業績頹勢的原因,除了與蜂巢能源激進上攻的發展戰略有很大關系之外,還與其動力電池產品缺少行業競爭力、車企客戶群體過于集中和行業原材料價格整體抬高等因素有關。

就此來看,蜂巢能源目前雖然贏了面子,但也輸了自己的里子。而它的前路,或許依然不太好走。

1

激進上攻,贏了面子

為了此次沖擊IPO上市,蜂巢能源已準備了十年。

十年前,蜂巢能源還只是長城汽車內部的一個動力電池項目組,業務是對電池電芯、模組、Pack、BMS等相關核心技術進行預研工作。隨著新能源汽車行業的發展,這一項目組的重要性也隨之提升,以至于在2016年被升至事業部。

經過幾年的發展,新能源汽車行業在2018年迎來爆發式增長。在這一背景下,長城汽車內部的這個電池事業部在當年得以獨立,蜂巢能源正式成立,并宣稱會有上市的計劃。

圖源蜂巢能源官微

圖源蜂巢能源官微在這樣的表態之后,蜂巢能源相關高管也多次重申過這個計劃。比如在2019年,蜂巢能源總經理楊紅新在接受媒體采訪時曾表示“計劃2022年下半年申報科創板”。

隨著蜂巢能源在本月開啟了IPO進程,意味著其的上市正在按計劃進行著,但如果把視角放到整個動力電池行業中,就可以看到蜂巢能源的上市進程是較慢的,因為在它之前寧德時代、比亞迪、國軒高科和中創新航都已登陸資本市場。

或許蜂巢能源也意識到了這點,于是開啟了激進的上攻之舉。

按照蜂巢能源的招股書顯示,其上市計劃募資150億元,這一募資金額已經超過了此前中創新航的101億元募資總額。對于這一募資,蜂巢能源表示會主要用于鋰離子電池項目、研發中心建設等擴建項目。

這些擴建項目包括三個分別位于常州、湖州和遂寧的鋰離子電池項目、位于無錫的研發中心建設項目、以及三元高能量密度電池及系統開發和“二代”無鈷正極材料、無鈷電池及系統開發等九個項目。

對于生產基地的擴建,蜂巢能源其實一直在大力布局。去年年底,蜂巢能源拿出了100億元在江西上饒投建了一座產能為16GWh的動力電池工廠;再到今年6月,蜂巢能源與四川達州市政府簽署了相關項目協議書,根據協議,蜂巢能源將牽頭產業鏈企業投資建設蜂巢達州鋰電產業園,總投資170億元。

截至目前,蜂巢能源已在常州、保定、泰州、南京、馬鞍山等地建有生產基地,在無錫、保定、上海、深圳等地建立研發中心。蜂巢能源在招股書中還計劃繼續在擴增產能方面布局,包括在國內的長三角區域、華中區域、西南區域布局生產基地。

此外,其還規劃在海外的歐洲地區建設生產基地,在德國、韓國等地建設研發中心。如果這些計劃全部落地,蜂巢能源在全球范圍內的生產基地就會達到11座左右。

蜂巢能源常州工廠,圖源蜂巢能源官微

蜂巢能源常州工廠,圖源蜂巢能源官微需要注意的是,據寧德時代官方對連線出行介紹,目前在全球的市場基地也只有13座。可見蜂巢能源正在進一步拉近其與寧德時代的差距。

蜂巢能源之所以會對擴建工廠如此上心,也是為了實現其在產能上的更大野心。

對于產能的目標,蜂巢能源已在近兩年一直加碼。2019年,蜂巢能源首次提出了2025年的產能目標,表示到2025年要在全球范圍內建成120GWh的動力電池產能。

隨后這個數字又經歷了兩次提升,分別為200GWh和320GWh。而到了去年底的“電池日”發布會上,蜂巢能源對外發布了“領蜂600”戰略——占據全球25%的市場份額,按照75%產能利用率來計算,2025年要挑戰600GWh的全球產能目標。

這一戰略發布后,一度就引發了業內的廣泛關注和討論,在彼時業內看來這一戰略是極為大膽和激進的。

因為從整個動力電池行業來看,到2025年,寧德時代和比亞迪的產能目標都只有600GWh以上,而像同為二梯隊玩家的中創新航、弗迪電池和國軒高科的目標也分別只有500GWh、450GWh和300GWh。

這就意味著,蜂巢能源600GWh的產能目標,不僅會甩開一眾二梯隊玩家,同時還想躋身于第一梯隊、與寧德時代和比亞迪正面硬剛。

除了擴建工廠和擴增產能之外,蜂巢能源也在迭代自身的技術。

繼去年7月,蜂巢能源率先發布了“無鈷”電池之后,到了今年其在電池領域也頻頻做出動作。先是在今年7月,蜂巢能源宣布已研發出國內首批20Ah級硫系全固態原型電芯,該系列電芯能量密度達350-400Wh/kg,量產上車后電動車可實現續航里程1000公里以上。

蜂巢能源無鈷電池包,圖源蜂巢能源官微

蜂巢能源無鈷電池包,圖源蜂巢能源官微再到本月,蜂巢能源再次高調官宣,其自主研發的第三代高速疊片技術成功量產。據連線出行獲悉,這一技術相比于傳統電池內部極片的卷繞結構,可以讓動力電池內部空間利用更充分,能量密度和安全性也會得到有效提升,由此也受到了業內的眾多關注。

這樣來看,無論是擴建產能、還是布局技術上,蜂巢能源已經以激進的態度來下注,以至于也為自身贏得了受人矚目的“面子”。但為了支撐這亮眼的“面子”,也讓蜂巢能源的“里子”越來越單薄。

2

逐漸被“掏空”的里子

一紙招股書,清晰地展示了蜂巢能源的業績情況。

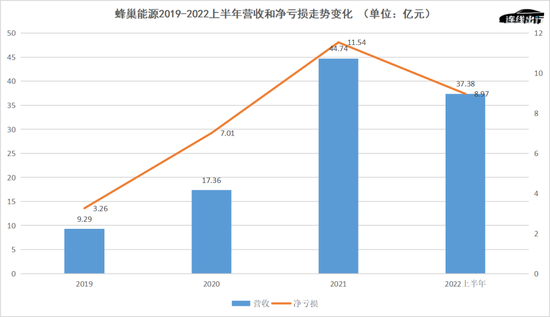

根據蜂巢能源披露的數據顯示,2019-2021三年間營收分別實現了9.29億元、17.36億元和44.74億元。營收連年增長的同時,其凈利潤則處于另外一番景象中。

這三年,蜂巢能源在凈利潤方面均處于虧損中,分別錄得為3.26億元、7.01億元和11.54億元,可見三年的虧損呈現出連年擴大的趨勢,三年虧損累計也達到了21.81億元。

蜂巢能源在招股書中也給出了今年上半年的業績,呈現著相似的情況。營收實現為37.38億元,但凈虧損也達到了8.97億元。基于其今年上半年的虧損總額已經接近去年一年的虧損,在業內看來蜂巢能源今年全年的虧損或許還將繼續擴大。

蜂巢能源2019-2022上半年營收和凈虧損走勢變化,數據來源于招股書,連線出行制圖

蜂巢能源2019-2022上半年營收和凈虧損走勢變化,數據來源于招股書,連線出行制圖結合以上的數據,可知蜂巢能源從2019年至今業績基本處于“增收不增利”的困境之中。也正因如此,也導致蜂巢能源的現金儲備顯得不太安全。

數據顯示,蜂巢能源在2019年、2020年和2021年底的現金儲備分別為2.79億元、5.09億元和13億元,如此看蜂巢能源這三年的現金儲備是處于連年增長的,那么按照這個趨勢今年上半年應該也會繼續維持增長的態勢。

但事實是,截至今年6月底蜂巢能源的現金儲備錄得為8.07億元,相比于今年初減少了4.92億元。值得注意的是,今年1月蜂巢能源還完成了一筆價值為3.22億元的戰略融資,換句話說如果沒有這筆融資的話,蜂巢能源目前手里的錢或許會更少。

此外,雖然蜂巢能源在2019-2021三年間實現了現金儲備的增長,但與同年更多的虧損相比,可謂是杯水車薪。

面對連年擴大的虧損,蜂巢能源把原因歸結為受研發投入強大較高、擴增產能和爬坡以及全球原材料價格增大等因素所致。

根據招股書數據,2019-2021年蜂巢能源研發投入分別達到了3.75億元、3.80億元和7.24億元,到了今年上半年研發費用為5.72億元,三年半累計研發投入為20.51億元。

在研發細則方面,蜂巢能源列舉了包括前文所述的全固態電芯等20多個研發項目,雖然數目較多,但據連線出行觀察,其中大多數項目還仍處于“進行中”的狀態中,這就等于說這些未完成研發的項目未來依然會讓蜂巢能源大把花錢。

蜂巢能源部分研發項目,截圖自招股書

蜂巢能源部分研發項目,截圖自招股書除了研發投入,銷售和管理費用同樣也是蜂巢能源這些年花錢的大頭。

按照數據顯示,2019-2021年蜂巢能源在銷售和管理方面的投入分別為1.73億元、3.2億元和8.6億元。而到了今年上半年,這塊的投入達到了7.69億元,幾乎與去年全年的投入持平。

對于銷售和管理投入的連年增長,蜂巢能源給出的解釋為由于公司經營規模擴大,導致為職工薪酬及福利費、場地辦公費以及水電、安保等相關費用隨之增長所致。這其中自然包括前文所述的工廠擴建和產能提升等方面的花銷。

就在蜂巢能源一點點把自身“掏空”的同時,其賺錢能力也較為堪憂。

對于以生產、制造和產品銷售為主營業務的公司來說,毛利率已成為判斷一家企業是否具備良好賺錢能力的關鍵指標。這個道理,對于蜂巢能源同樣適用。

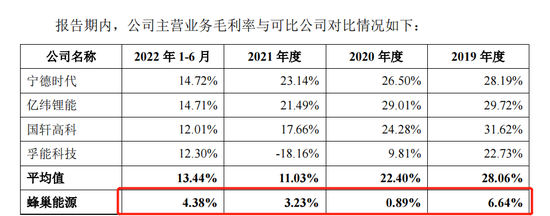

從招股書數據來看,蜂巢能源2019-2022上半年的主營業務毛利率分別為6.64%、0.89%、3.23%和4.38%。其在這一指標上今年雖然實現了增長,但這幾年的毛利率均未突破10%。

相較之下,今年上半年寧德時代、億緯鋰能、國軒高科和孚能科技等玩家的毛利率分別為14.72%、14.71%、12.01%和12.30%,基本上都處于10%以上的較好水平,與蜂巢能源都有較大的優勢。

蜂巢能源與寧德時代、億緯鋰能等玩家在毛利率上的比較,截圖自招股書

蜂巢能源與寧德時代、億緯鋰能等玩家在毛利率上的比較,截圖自招股書針對自身毛利率較低的情況,蜂巢能源也在招股書中坦言由于公司生產線不斷投產,部分產線尚處于產能爬坡階段,產品單位成本較高以及還未真正達到規模優勢。

除了這些,蜂巢能源還提到為了應對2020年的新能源政策補貼、以及去年初出現的原材料價格上漲的不利影響,其在今年上半年對于旗下產品的售價進行了上調,以便來攤薄成本上漲的不利影響。

但就毛利率的表現來看,蜂巢能源通過漲價這一措施雖然讓自身的毛利率,相比于去年有了小幅的增長,但毛利率依然很低,并未起到很好的效果。

由此來看,蜂巢能源雖然通過擴產能和大力投入金錢來做研發,充起了自身的“面子”。但正像硬幣有正反兩面一樣,其也掏空了自己的“里子”,讓自身的業績和現金儲備處于困境中。

正因如此,蜂巢能源能否走好之后的路,成為眾多人關注的問題。

3

蜂巢能源,未來之路能走好嗎?

蜂巢能源想要繼續發展下去,上市成為關鍵一步。

與國軒高科和中創新航分別選擇瑞士和香港作為上市地不同,蜂巢能源把上市的首選地選在了國內科創板。

“相比于港股或者美股,國內科創板的上市審查力度雖然會更嚴一些,但就目前來看,美股上市對于中國企業來說比較困難,而港股也存在流動性不強、容易上市破發的特點,因此選擇科創板就會更有優勢一些,在科創板上市會有更高的估值。”新能源出行領域資深專家張君毅對連線出行表示。

但也正因這個選擇,讓蜂巢能源的上市之路存在一定的不確定性。張君毅提到,由于科創板對于上市公司的盈利能力有著一定的要求,其次蜂巢能源與長城汽車兩者之間還存在著或多或少的交易,所以蜂巢能源是否能順利登陸科創板,需要拭目以待。

在業內看來,即便蜂巢能源未來可以順利登陸科創板,它也會面對諸多的挑戰和風險。

首當其沖的挑戰,就是資本市場對其是否認可的問題。今年十一假期期間,中創新航高調登陸港交所,但在當日開盤后不久就遭遇破發,當日收盤股價收于38港元/股,與發行價持平。

但隨后的兩日,中創新航股價繼續下跌,分別下跌3.55%和5.59%。截至發稿前,其股價已經跌至17.94港元/股,相較于上市首日收盤股價下跌了52.78%;市值也只有318億港幣,相比于上市首日的673.5億港元,已經蒸發了接近50%。

如果把中創新航和蜂巢能源擺在一起比較,可以發現無論在2019-2021年營收和凈利潤方面,還是在這三年的整體毛利率方面,前者都比后者表現得更好一些。

連線出行曾在《爭上市、拼產能、搶客戶,中創新航“剛”上寧德時代》一文中詳述了中創新航與寧德時代比較下,在業績、毛利率等方面都處于較大的劣勢。由此,蜂巢能源與寧德時代、比亞迪第一梯隊玩家之間,同樣存在較大差距。

除了這些財務數據上的差距之外,放眼整個動力電池賽道,蜂巢能源也處于較為落后的位置上。

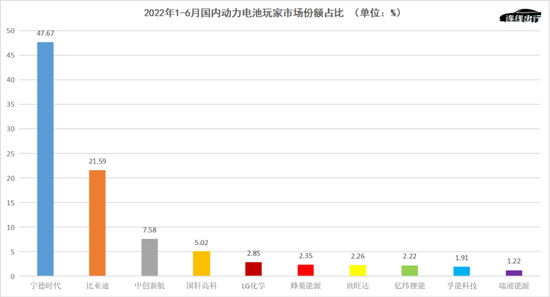

今年上半年,國內動力電池市場份額排名中,寧德時代47.57%的市占率坐穩行業第一,比亞迪、中創新航、國軒高科和LG化學以21.59%、7.58%、5.02%和2.85%分據二至五位,而蜂巢能源僅以2.35%位居第六位。

2022年1-6月國內動力電池玩家市場份額占比,數據來源于中國汽車動力電池產業創新聯盟,連線出行制圖

2022年1-6月國內動力電池玩家市場份額占比,數據來源于中國汽車動力電池產業創新聯盟,連線出行制圖蜂巢能源在招股書中也坦承了這一風險,“隨著國內外動力電池企業加大在產品研發及產能建設領域的投資,國內動力電池廠商面臨更加激烈的市場競爭,而發行人在業務規模和盈利能力等方面與行業領先企業存在較大差距。”

對于蜂巢能源而言,除了要面對這些來自外界的風險之外,其內部的風險則需要它更加重視。

連線出行此前曾在多篇文章中認為,隨著新能源車企不再選擇一家電池廠作為動力電池唯一供應商之后,以蜂巢能源為代表的電池廠們就需要讓自身的客戶群更多一些,以便保證自身產品銷售的健康度。

但從蜂巢能源的招股書中可以看到,其雖然已經開拓了哪吒汽車、吉利汽車等客戶,但主要的客戶依然是長城汽車,2021年來自前五大客戶的收入為39..84億元,占總營收的比例為93.99%,其中長城汽車就占據了86.37%。

相較之下,寧德時代、中創新航同期來自來自前五大客戶的收入分別為56.47億元和408.26億元,占各自總營收的比例為31.32%和82.9%。

客戶集中度較高的同時,蜂巢能源的售價定價問題也成為阻礙它形成規模優勢的風險之一。

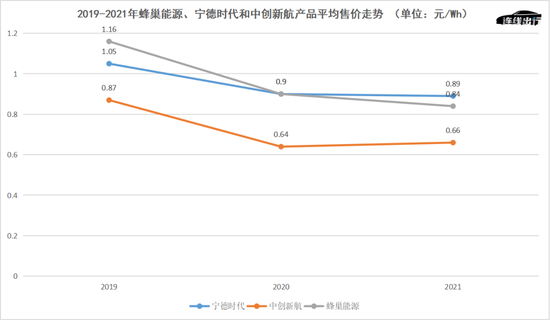

根據蜂巢能源給到的數據來看,2019-2021年其產品的平均售價分別為1.16 元/Wh、0.90 元/Wh和0.84 元/Wh。從數據來看,雖然有逐年下降的趨勢,但如果放到整個行業中來看,這個售價是較高的。

對比下,寧德時代這三年的產品平均售價分別為1.05元/Wh、0.9元/Wh和0.89元/Wh;而中創新航的平均售價則更低一些,分別為0.87元/Wh、0.64元/Wh和0.66元/Wh。

2019-2021年蜂巢能源、寧德時代和中創新航產品平均售價走勢,數據來源于公開數據,連線出行制圖

2019-2021年蜂巢能源、寧德時代和中創新航產品平均售價走勢,數據來源于公開數據,連線出行制圖這就意味著,蜂巢能源在產品平均售價上,不僅比同為二梯隊中創新航的價格高,甚至比第一梯隊的寧德時代還高。基于此,蜂巢能源的產品在售價方面,基本在行業中占不到多少優勢。

綜上分析,即便蜂巢能源未來順利登陸科創板,其想要走好之后的路也屬實困難,畢竟未來很有可能被夾在前有寧德時代、中創新航堵截,后有億緯鋰能、孚能科技追趕的局面中。

在這樣日漸激烈的競爭態勢下,如何填充好自身的里子、補足“木桶”上的短板,是蜂巢能源急需解決的關鍵問題。

(本文頭圖來源于蜂巢能源官微。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介