小米大本營(yíng)承壓,造車成救命稻草

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/熊星

來(lái)源/光子星球(ID:TMTweb)

11月23日,小米發(fā)布了今年三季度財(cái)報(bào),營(yíng)收為704.74億元,同比下降9.7%。

自去年第二季度營(yíng)收達(dá)到878億元高峰后,小米僅在去年第四季度有所反彈,今年前三個(gè)季度,小米營(yíng)收整體下滑明顯,依次為734億元、702億元、704億元,有點(diǎn)“觸頂回落、橫盤(pán)振蕩”的意味。

大環(huán)境影響是重要因素之一。據(jù)Canalys數(shù)據(jù)顯示,三季度全球智能手機(jī)出貨量同比下降9%,出貨量全球前三的廠商僅有蘋(píng)果實(shí)現(xiàn)同比了增長(zhǎng),第一的三星和第三的小米均以同比下降8%的微弱優(yōu)勢(shì)跑贏大盤(pán),但這場(chǎng)“勝仗”誰(shuí)都難言高興。

三季度小米的手機(jī)出貨量為4020萬(wàn)臺(tái),環(huán)比增長(zhǎng)2.8%,同比下降8.8%,距離其去年第一第二季度高位,仍有高達(dá)千萬(wàn)臺(tái)左右的差距。手機(jī)業(yè)務(wù)營(yíng)收為425億元,占總營(yíng)收比例為60.3%,營(yíng)收主力正在遭遇市場(chǎng)寒冬。

按照小米手機(jī)×AIoT的戰(zhàn)略部署,手機(jī)業(yè)務(wù)這塊“敲門(mén)磚”不再?gòu)?qiáng)力,并且對(duì)IoT板塊造成了一定影響。

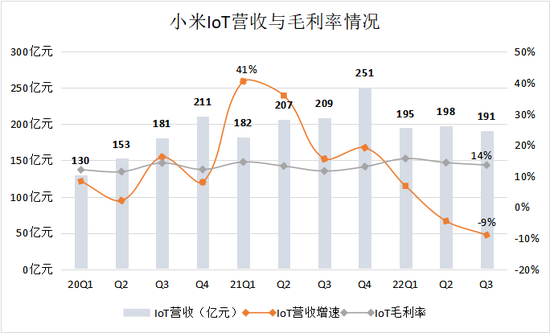

三季度小米IoT業(yè)務(wù)營(yíng)收為191億元,環(huán)比下滑3.1%,同比下滑8.6%。值得注意的是,二季度小米IoT業(yè)務(wù)營(yíng)收首次出現(xiàn)同比下降,三季度有加速下滑的趨勢(shì)。

作為國(guó)內(nèi)最早涉足IoT的大廠,面臨大環(huán)境影響、同行涌入賽道等外部因素,小米的紅利期已漸行漸遠(yuǎn)。在這種背景下,考驗(yàn)的將是小米的“內(nèi)力”,手機(jī)×AIoT的思路能走多遠(yuǎn),小愛(ài)同學(xué)、MIUI、海量硬件等能否成為其十年戰(zhàn)略的有力抓手。

陷入瓶頸

MIUI月活數(shù)是衡量小米用戶群體的重要指標(biāo)。

三季度,MIUI新增月活人數(shù)為1690萬(wàn)人,總活躍用戶數(shù)達(dá)到5.64億人,環(huán)比增長(zhǎng)3%,同比增長(zhǎng)16%。拉長(zhǎng)時(shí)間來(lái)看,MIUI月活人數(shù)的同比增長(zhǎng)從32.1%降至16%。這意味著,手機(jī)拉新效應(yīng)正在持續(xù)減弱。

結(jié)合另一組數(shù)據(jù),我們可以看到,第三季度是老粉還是新粉在拉動(dòng)小米:Q3手機(jī)銷量為4020萬(wàn)臺(tái),結(jié)合MIUI新增人數(shù),我們可以發(fā)現(xiàn)該季度復(fù)購(gòu)率為58%,今年,整體復(fù)購(gòu)率呈上升趨勢(shì)。好處在于米粉認(rèn)可,壞處在于其高端化還是沒(méi)有破圈。

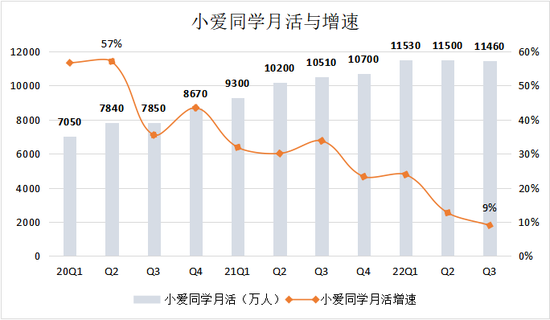

如果說(shuō)MIUI是衡量手機(jī)的切入點(diǎn),那么小愛(ài)月活數(shù)則反映了IoT的使用情況。

三季度小愛(ài)月活量達(dá)1.146億人,同比增長(zhǎng)9%,環(huán)比基本與去年同期持平。進(jìn)入今年以來(lái),小愛(ài)月活量一直圍繞在1.15億人左右徘徊,往好了說(shuō)是穩(wěn)定,往壞了說(shuō)可能觸及用戶天花板。

當(dāng)然,小愛(ài)同學(xué)月活量只能作為小米IoT業(yè)務(wù)的部分參照。從營(yíng)收看,小米的IoT業(yè)務(wù)峰值點(diǎn)在去年四季度,達(dá)到251億元,峰值點(diǎn)前后三個(gè)季度在180億元-210億元之間波動(dòng)。與小愛(ài)同學(xué)月活數(shù)量的穩(wěn)定性截然不同,但與其手機(jī)業(yè)務(wù)營(yíng)收走勢(shì)相似。

這一定程度反映出,小米IoT業(yè)務(wù)受其手機(jī)業(yè)務(wù)影響較大,把手機(jī)當(dāng)做IoT業(yè)務(wù)的起點(diǎn),目前仍然是具備合理性的。而手機(jī)出貨量距離其高位還有相當(dāng)距離,在市場(chǎng)整體需求不足的氛圍中取得實(shí)質(zhì)性反彈,難度很大,IoT業(yè)務(wù)能否走出相對(duì)獨(dú)立行情,變得尤為重要。

積極信號(hào)是,小米大家電品類三季度營(yíng)收同比增長(zhǎng)超過(guò)70%。具體表現(xiàn)為,空調(diào)產(chǎn)品出貨量超100萬(wàn)臺(tái),同比增長(zhǎng)超70%,冰箱產(chǎn)品出貨量超34萬(wàn)臺(tái),同比增長(zhǎng)超150%。這與小米三季度相關(guān)品類密集上新有一定關(guān)系。

而老品類并非全部表現(xiàn)強(qiáng)勁,部分業(yè)務(wù)已經(jīng)有調(diào)整動(dòng)向。

智能電視和筆記本電腦營(yíng)收為58億元,同比減少18.5%。筆記本方面,可能與小米最新的筆記本Air 13在十月面世,三季度內(nèi)缺乏新品有關(guān);電視方面,小米做出了說(shuō)明:核心零部件價(jià)格下降導(dǎo)致電視ASP下降,惟部分被出貨量增加所抵消。

受經(jīng)濟(jì)因素影響,消費(fèi)市場(chǎng)承壓,電視等娛樂(lè)屬性老品類的市場(chǎng)份額面臨沖擊,四季度至今,小米本品牌電視新品僅有一款,而紅米電視新品高達(dá)4款。紅米電視具有更高性價(jià)比,小米電視業(yè)務(wù)也許正以ASP下降的方式換取出貨量提升。

老品類中,家用非娛樂(lè)屬性產(chǎn)品幾乎是剛需,在小米IoT業(yè)務(wù)中扮演越來(lái)越重要的角色。三季度至今,空調(diào)、冰箱、洗衣機(jī)、掃地機(jī)器人等新品頻發(fā),小米正在擴(kuò)充這類產(chǎn)品矩陣,以迎合消費(fèi)趨勢(shì)。

除此之外,小米正在加速新品類拓展。

電取暖器、蒸烤一體機(jī)、足浴器、洗碗機(jī)、凈水器等生活品質(zhì)化新品陸續(xù)亮相,小米IoT業(yè)務(wù)正在加速滲透到更多生活場(chǎng)景,以緩解老品類業(yè)務(wù)的壓力。

其中,洗碗機(jī)、進(jìn)水器等價(jià)位較高的產(chǎn)品,有可能提振ASP,但需要在3M、格力、美的等傳統(tǒng)廠商主導(dǎo)的市場(chǎng)中搶奪份額,這對(duì)于小米的品牌力和產(chǎn)品力是雙重考驗(yàn)。

小米IoT遭分食

小米以“性價(jià)比”起家,米鏈產(chǎn)品也延續(xù)了這一基因。

從成長(zhǎng)到成熟,也是小米從追求市占率到側(cè)重毛利率的過(guò)程。正如其誕生于性價(jià)比定位,決定了大量米粉的消費(fèi)觀很難短時(shí)間被扭轉(zhuǎn),為其近年沖高增加了難度。

作為IoT產(chǎn)品轉(zhuǎn)化的原點(diǎn),手機(jī)情況如此,米鏈產(chǎn)品難以避免受到影響。在小米商城給流量、MIUI當(dāng)橋梁的生態(tài)鏈上,米鏈產(chǎn)品成長(zhǎng)迅速,不過(guò)也很快碰到了“利潤(rùn)天花板”。

九號(hào)公司是小米對(duì)米鏈最大的一筆投資,但在茁壯成長(zhǎng)后反而對(duì)小米生態(tài)鏈構(gòu)成了威脅。在與小米的合作中,九號(hào)公司需要小米的渠道獲客,而小米參與利潤(rùn)分成,想要走出低毛利率束縛,只能在自有品牌和品類上拓展。在招股書(shū)中,九號(hào)公司曾明確提到:公司并不屬于小米定義的典型生態(tài)鏈企業(yè)。

今年三季度,九號(hào)公司毛利率為25.88%,遠(yuǎn)遠(yuǎn)高于同期小米16.6%整體毛利率,的確沒(méi)有被小米定義。

而這并非個(gè)例。

石頭科技、華米、云米、素士、趣睡、易來(lái)幾乎與九號(hào)同途同歸,在“意識(shí)形態(tài)”上與小米“劃清界限”的意味越來(lái)越重,一邊只是拿出部分產(chǎn)品與小米渠道捆綁,而另一部分產(chǎn)品用自有渠道消化,但無(wú)一例外,后者的產(chǎn)品售價(jià)和定位都高于前者。

不同的是,早已提升毛利率的九號(hào)、石頭們比小米先一步完成了“沖高”,在市場(chǎng)低迷期擁有更大的利潤(rùn)空間,具備較好的獨(dú)立生存能力,不再被迫與小米渠道“榮辱與共”。

而對(duì)小米來(lái)說(shuō),親手扶持的米鏈頭部公司,既是朋友也是對(duì)手,不僅在米鏈的生態(tài)下占有一席之地,還在更高價(jià)位段上捷足先登,蛋糕沒(méi)有變大,分食者變強(qiáng)了。

內(nèi)部面臨的問(wèn)題需要時(shí)間調(diào)整,外部競(jìng)爭(zhēng)卻在壓縮小米的時(shí)間。

同樣在三季度,榮耀一口氣拿出了5款產(chǎn)品,耳機(jī)、筆電、手機(jī)、平板、智慧屏,繼續(xù)完善其IoT生態(tài)。不同的是,榮耀的思路為“消費(fèi)者使用的產(chǎn)品就是中心產(chǎn)品”。

這意味著,榮耀并不把手機(jī)當(dāng)作生態(tài)的單一起點(diǎn),平板、智慧屏等都可以作為“中心”。無(wú)疑,想象空間更大。加上品牌效應(yīng),把IoT產(chǎn)品定位做得高一些,榮耀具備一定先天基礎(chǔ)。

按照手機(jī)×AIoT的戰(zhàn)略,小米仍然面臨一個(gè)長(zhǎng)期課題:沖高。除了提升毛利率緩沖低迷市場(chǎng)帶來(lái)的不確定性,同時(shí)提高品牌定位,扭轉(zhuǎn)米粉消費(fèi)習(xí)慣,以此為突破口,IoT業(yè)務(wù)理論上也能獲得營(yíng)收和毛利率的相應(yīng)增長(zhǎng),米鏈才能留住更多能被定義的合作伙伴。

在三季度開(kāi)端,小米就迅速拿出了12S Ultra,起售價(jià)達(dá)5999元。Counterpoint Reaserch分析其物料約為516美元,折合人民幣3486元。除開(kāi)人工、門(mén)店、廣告、物流倉(cāng)儲(chǔ)、研發(fā)設(shè)計(jì)等成本,很難讓人相信小米這次“利潤(rùn)不超5%”。

或許這款產(chǎn)品成功做到了雙贏,酷安評(píng)分達(dá)到9.6分,很可能成為小米上攻的里程碑式產(chǎn)品。而這次“破例”對(duì)小米品牌、手機(jī)業(yè)務(wù)、IoT的長(zhǎng)遠(yuǎn)影響,或許將在未來(lái)的財(cái)報(bào)中體現(xiàn)。

造車:資金無(wú)憂,自動(dòng)駕駛需加速

小米本季度凈虧損為14.7億元,主營(yíng)業(yè)務(wù)營(yíng)收持續(xù)下滑,小米造車受到的影響程度成為外界關(guān)注重點(diǎn)。

按照三季度財(cái)報(bào)數(shù)據(jù),截止9月30日,小米集團(tuán)現(xiàn)金資源為943億元。小米總裁王翔說(shuō),目前造車進(jìn)度順利,有信心在2024年一季度量產(chǎn)。

按此計(jì)算,小米汽車距離量產(chǎn)還剩五個(gè)季度。每個(gè)季度粗略以15億元虧損計(jì)算,五個(gè)季度需要75億資金;

再看花銷,小米本季度研發(fā)費(fèi)用環(huán)比增加8.1%,接下來(lái)五個(gè)季度按此遞增率,一共會(huì)增加19.5億左右的研發(fā)費(fèi)用。

虧損加上研發(fā)費(fèi)用上漲,理論上未來(lái)五個(gè)季度共需約100億元資金,相當(dāng)于當(dāng)前集團(tuán)現(xiàn)金資源的一成多一點(diǎn),其造車的環(huán)境目前依然舒適。

資金無(wú)憂,小米汽車的技術(shù)及研發(fā)團(tuán)隊(duì)擴(kuò)充也在按部就班進(jìn)行。

小米汽車研發(fā)團(tuán)隊(duì)規(guī)模目前達(dá)到1800人,截止去年底,蔚小理研發(fā)團(tuán)隊(duì)人員分別達(dá)到4809人、3415人、5271人。單從數(shù)量上看,與新勢(shì)力頭部們有不小距離。這可能與小米汽車前期涉及技術(shù)和布局領(lǐng)域相對(duì)集中有關(guān)系。

在上游原材料、三電自研等領(lǐng)域,小米暫無(wú)大動(dòng)作介入,而是側(cè)重于加碼其自動(dòng)駕駛研發(fā)投入。

截至目前,小米汽車單獨(dú)負(fù)責(zé)自動(dòng)駕駛研發(fā)的團(tuán)隊(duì)達(dá)到500人,預(yù)計(jì)年底達(dá)到600人,盡管與頭部新勢(shì)力們?nèi)耘f存在差距,但結(jié)合其收購(gòu)或投資的數(shù)十家智能駕駛企業(yè),研發(fā)規(guī)模已然不小。

小米今年前三個(gè)季度對(duì)于汽車研發(fā)的投入超18億,按此估算,整年相關(guān)投入為24億元左右,而目前小米正加大投入,年終數(shù)據(jù)可能會(huì)略大,但仍然與行業(yè)頭部有一定差距,作為對(duì)比,小鵬上半年研發(fā)投入就已達(dá)29.1億元。

小米在三季度首次向外界展示了其自動(dòng)駕駛汽車的最新進(jìn)展。從結(jié)果看,亮點(diǎn)在于小米汽車在零接管下完成了城市兩點(diǎn)之間的自動(dòng)駕駛,不足之處在于軟硬件距離量產(chǎn)版本有明顯差異,對(duì)于不同交通狀況的判定和應(yīng)對(duì),與常規(guī)駕駛行為相比還稍顯生硬。

小米在城市路段展示零接管表現(xiàn),其實(shí)與小鵬城市NGP思路異曲同工,后者已經(jīng)在廣州全量開(kāi)放,成為“正式版”產(chǎn)品。而小米自動(dòng)駕駛,需要從“測(cè)試版”到“正式版”,再到對(duì)行業(yè)頭部的趕超。而這段時(shí)間,行業(yè)頭部的技術(shù)又將進(jìn)階到什么程度。

這對(duì)于小米來(lái)說(shuō),挑戰(zhàn)很大,時(shí)間很緊。想要在2024成為自動(dòng)駕駛第一梯隊(duì),小米加大投入的幅度,可能需要再提高。

整體上三季度小米的表現(xiàn)并沒(méi)有超出市場(chǎng)預(yù)期,手機(jī)、IoT兩大主力業(yè)務(wù)營(yíng)收持續(xù)在低位徘徊。

在市場(chǎng)回暖以前,小米的數(shù)據(jù)表現(xiàn)很難出現(xiàn)質(zhì)變。即使重回高峰,也仍然處于存量競(jìng)爭(zhēng)的搏殺之中。

雷軍在《小米創(chuàng)業(yè)思考》中曾談到,智能電動(dòng)汽車改變了汽車行業(yè)的商業(yè)模式,而小米擁有豐富的軟硬件融合經(jīng)驗(yàn)和互聯(lián)網(wǎng)服務(wù)模式。

志在必得的小米汽車,可能為其整個(gè)生態(tài)鏈帶來(lái)一次里程碑式拓展,從而帶動(dòng)其他業(yè)務(wù)走出困境,毫無(wú)疑問(wèn),是小米未來(lái)尋求高增長(zhǎng)的最大突破口。

當(dāng)下的低谷期對(duì)于小米造車并無(wú)實(shí)質(zhì)影響,小米需要做的,是在新賽道中再加速。

作者簡(jiǎn)介

光子星球

作者文章

推薦閱讀

新聞熱榜

- 01小米“過(guò)冬”:手機(jī)賣不動(dòng),還要再苦一年

- 02一輛車?yán)镂鍓K屏,真有人在車?yán)锟词澜绫瓎幔?/a>

- 03商家涌入抖音團(tuán)購(gòu)真相:先“交學(xué)費(fèi)”,后賺...

- 04京東賺翻了,但還是沒(méi)錢交社保

- 05請(qǐng)來(lái)“蔣爸”,富士康離臺(tái)積電還有多遠(yuǎn)?

- 06液晶電視200元賣不動(dòng),電視行業(yè)到底怎么了?...

- 07小米賣不動(dòng)高端機(jī) 但仍要去庫(kù)存

- 08瘋狂星期四文學(xué)是怎么流行起來(lái)的

- 09迪士尼危機(jī)下連夜換帥:71歲傳奇老將,能否...

- 10每日優(yōu)鮮掉隊(duì)了,叮咚買菜就能贏嗎?