奈飛會(huì)員制“失靈”

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/陶 淘

來源:燃次元(ID:chaintruth)

視頻流媒體平臺(tái)奈飛(NFLX.US)的會(huì)員制,或已失去昔日的榮光。

盡管在北京時(shí)間10月19日,奈飛交出的2022年第三季度財(cái)報(bào)中,新增241萬訂閱用戶(即付費(fèi)用戶),超出分析師此前給出的100萬人的預(yù)期,且扭轉(zhuǎn)了連續(xù)兩個(gè)季度用戶流失的局面。但其背后,仍難掩奈飛會(huì)員增長(zhǎng)逐漸見頂?shù)碾[憂。

實(shí)際上,從財(cái)報(bào)數(shù)據(jù)來看,除付費(fèi)會(huì)員呈增長(zhǎng)趨勢(shì)之外,奈飛的其它各項(xiàng)指標(biāo)也大體符合或高于預(yù)期。

財(cái)報(bào)顯示,報(bào)告期內(nèi)奈飛的營收達(dá)79.26億美元,同比增長(zhǎng)5.9%;凈利潤(rùn)達(dá)13.98億美元,同比下降3.5%,奈飛將其主要?dú)w結(jié)于其它多幣種較美元貶值所帶來的海外收益的減少。

現(xiàn)金流方面,奈飛本季度的自由現(xiàn)金流為4.72億美元,去年同期則為-1.06億美元,其自由現(xiàn)金流實(shí)現(xiàn)連續(xù)三個(gè)季度為正。

基于本季度奈飛的表現(xiàn),財(cái)報(bào)公布后,其盤后股價(jià)大幅上漲了近14%。截至北京時(shí)間10月21日美股收盤,奈飛股價(jià)報(bào)268.16美元/股,總市值1193億美元。

圖/奈飛股價(jià)走勢(shì)圖 來源/老虎證券 燃次元截圖

圖/奈飛股價(jià)走勢(shì)圖 來源/老虎證券 燃次元截圖盡管各項(xiàng)財(cái)務(wù)指標(biāo)表現(xiàn)均不錯(cuò),但對(duì)于純訂閱制模式的內(nèi)容公司而言,會(huì)員增長(zhǎng)也是其可持續(xù)發(fā)展繞不開的硬性指標(biāo)之一。而現(xiàn)階段的奈飛,似乎在這一指標(biāo)中,遇到了不小的挑戰(zhàn)。

“一方面,流媒體會(huì)員已進(jìn)入存量時(shí)代,另一方面,迪士尼(DIS.US)、HBO、亞馬遜(AMZN.US)和蘋果公司(AAPL.US)等新流媒體平臺(tái)不斷在流媒體紅海中布局,奈飛昔日在影音領(lǐng)域獨(dú)占的內(nèi)容優(yōu)勢(shì)或已不再。”流媒體平臺(tái)長(zhǎng)期觀察者鹿平對(duì)燃次元分析道,“與此同時(shí),奈飛高額的會(huì)員價(jià)格,在各大流媒體之間的價(jià)格戰(zhàn)中處于劣勢(shì),用戶增速也因此受到了沖擊。”

數(shù)據(jù)也對(duì)鹿平的言論進(jìn)行了佐證。

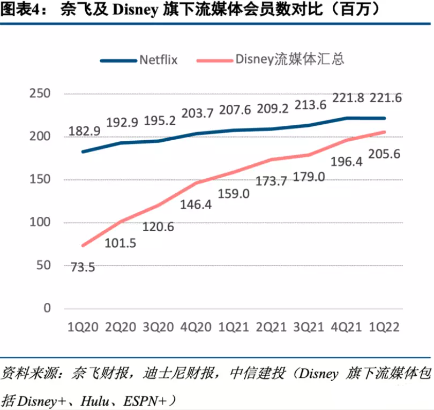

以迪士尼與奈飛今年第二財(cái)季的用戶數(shù)據(jù)變化為例。該季度,奈飛標(biāo)準(zhǔn)會(huì)員價(jià)格在年初增長(zhǎng)了1-2美元/月后,達(dá)15.49美元/月;而Disney+的會(huì)員價(jià)格則為10.99美元/月不變。在這期間,奈飛的用戶流失量達(dá)97萬人,環(huán)比下降4.4%至2.09億人;而Disney+新增1440萬用戶,環(huán)比新增31%至1.52億人。

更早之前,迪士尼與奈飛的基礎(chǔ)會(huì)員、標(biāo)準(zhǔn)會(huì)員與高端會(huì)員之間2-3美元的價(jià)格差異,也使得二者的付費(fèi)訂閱用戶差距不斷縮減。

圖/奈飛與迪士尼流媒體付費(fèi)訂戶數(shù)量對(duì)比 來源/中信建投 燃次元截圖

圖/奈飛與迪士尼流媒體付費(fèi)訂戶數(shù)量對(duì)比 來源/中信建投 燃次元截圖倒逼之下,這家商業(yè)模式曾被奉為圭臬的流媒體巨頭,走到了必須改變的十字路口。

不過,一向以用戶體驗(yàn)為金字招牌的奈飛,能否在廣告收益與用戶體驗(yàn)之間尋求到平衡點(diǎn),也未可知。畢竟,國內(nèi)流媒體巨頭“優(yōu)愛騰”,在“廣告+會(huì)員”的這條道路上,已曲折探索多年。

基于此,奈飛也在會(huì)員制之外,努力開辟新的路徑。“即將上線的廣告模式,與剛開始布局的游戲模式,都會(huì)作為它后備戰(zhàn)略部署的重要一環(huán)。”艾媒咨詢創(chuàng)始人張毅表示。

對(duì)于奈飛布局游戲,鹿平補(bǔ)充道,關(guān)鍵要看奈飛的經(jīng)營模式,“如果持續(xù)走目前無內(nèi)購、無廣告的會(huì)員模式,也恐難長(zhǎng)久。”

會(huì)員制榮光走到盡頭

單就第三季度財(cái)報(bào)來看,奈飛的會(huì)員增長(zhǎng)表現(xiàn)不俗。

奈飛在財(cái)報(bào)中提及,第三季度,在劇集與電影方面推出的內(nèi)容,獲得了非常大的關(guān)注度,包括《怪物: 杰弗里·達(dá)默的故事》《怪奇物語 第四季》《非常律師禹英禑》 等。其中,《非常律師禹英禑》為奈飛出品的自制韓劇。

而在此之前,奈飛的爆款韓劇《魷魚游戲》、臺(tái)劇《華燈初上》等,均吸引了大量亞太用戶。這或許也是其在本財(cái)報(bào)周期中,亞太地區(qū)用戶激增的原因。

來源/燃次元拍攝

來源/燃次元拍攝數(shù)據(jù)顯示,本季度,奈飛全球流媒體付費(fèi)訂閱用戶凈增長(zhǎng)241萬,超出了奈飛此前預(yù)期和市場(chǎng)預(yù)期的100萬。截至第三季度,奈飛流媒體付費(fèi)用戶總數(shù)2.23億,同比增長(zhǎng)4.5%,其中有143萬用戶來自亞太地區(qū),遠(yuǎn)高于美國和加拿大等其他地區(qū)。

“這主要源于奈飛在亞太地區(qū)原創(chuàng)劇集的投入,尤其是爆款作品的出現(xiàn),直接帶動(dòng)了該地區(qū)較大規(guī)模的用戶增長(zhǎng)。”張毅分析道,“雖然奈飛持續(xù)巨額投入內(nèi)容,但畢竟沒有哪家流媒體,可以平抑爆款的周期性。”

鹿平同樣表示,“奈飛對(duì)亞洲市場(chǎng)的定制化投入,對(duì)于拉新用戶而言,是比較成功的。不過,這種方式見頂也較快,畢竟訂閱會(huì)員已進(jìn)入存量時(shí)代,亞太地區(qū)增長(zhǎng)也會(huì)隨即進(jìn)入飽和狀態(tài)。”

而一旦會(huì)員人數(shù)增長(zhǎng)接近停滯,對(duì)于目前“主要營業(yè)收入=會(huì)員人數(shù)x會(huì)員費(fèi)用”的奈飛來說,會(huì)員提價(jià),似乎就成了增加營收的唯一路徑。

“但純會(huì)員制模式令人吊詭之處在于,會(huì)員價(jià)格提升,會(huì)員人數(shù)就會(huì)因?yàn)橛嗛喅杀镜纳仙霈F(xiàn)下降。因此,不拓展其它商業(yè)模式,對(duì)奈飛來說,似乎就是一個(gè)無解的命題。”鹿平進(jìn)一步分析道。

奈飛今年會(huì)員數(shù)量與會(huì)員價(jià)格的變化,就是很好的佐證。

2022年1月,奈飛對(duì)美國和加拿大的用戶進(jìn)行了三年內(nèi)第三次的會(huì)員價(jià)格上調(diào)。其中,美國的基礎(chǔ)賬戶費(fèi)用從8.99美元/月,上調(diào)至9.99美元/月,標(biāo)準(zhǔn)賬戶費(fèi)用從13.99美元/月上漲至15.49美元/月,高級(jí)賬戶費(fèi)用則從17.99美元/月上漲至19.99美元/月。加拿大的基礎(chǔ)賬戶費(fèi)用保持不變,為9.99加元/月,標(biāo)準(zhǔn)賬戶費(fèi)用從14.99加元/月漲至16.49加元,高級(jí)帳戶費(fèi)用上漲2加元至20.99加元/月。

奈飛官方對(duì)此解釋為,“我們正在調(diào)整我們價(jià)格,以便我們可以繼續(xù)提供各種各樣優(yōu)質(zhì)的娛樂選擇。”但彼時(shí),多位分析師紛紛下調(diào)了對(duì)奈飛新增用戶的平均預(yù)期。

正如分析師所預(yù)期,2022年第一季度財(cái)報(bào)顯示,奈飛一季度全球付費(fèi)訂閱用戶凈減少20萬,這也是自2011年以來奈飛首次訂閱用戶負(fù)增長(zhǎng)。其中,北美付費(fèi)會(huì)員同比減少64萬之多。

到了第二季度,奈飛訂閱用戶為2.21億,相比第一季度的2.22億流失約97萬用戶。值得一提的是,在第二季度,亞太地區(qū)是奈飛唯一實(shí)現(xiàn)用戶增長(zhǎng)的地區(qū),增加付費(fèi)用戶100萬人。

盡管奈飛在今年第三季度付費(fèi)用戶重拾增長(zhǎng),并預(yù)期下一財(cái)季將會(huì)有高達(dá)450萬付費(fèi)用戶的增長(zhǎng)。但其付費(fèi)用戶的增速,早已遠(yuǎn)不及往昔。2012-2017年,在奈飛訂戶數(shù)量高歌猛進(jìn)的時(shí)代,其付費(fèi)會(huì)員的復(fù)合增長(zhǎng)率達(dá)到了25.35-41.78%。而本季度,流媒體付費(fèi)用戶同比增長(zhǎng)僅4.5%。

奈飛在本季財(cái)報(bào)中提到,“在推出帶廣告的低價(jià)會(huì)員之后,奈飛的會(huì)員數(shù)量將僅作為未來營收增長(zhǎng)的一個(gè)相關(guān)指標(biāo)。因此,從第四季度開始,奈飛將不再提供用戶展望的預(yù)期數(shù)據(jù),僅公布每個(gè)季度的全球與區(qū)域訂閱用戶數(shù)據(jù)。”

顯而易見,對(duì)于奈飛來說,純會(huì)員制商業(yè)模式的故事,已不再好講。

廣告模式未必好走

兩年前,奈飛CEO黑斯廷斯曾信誓旦旦地表示,他希望奈飛能成為“一個(gè)安全的休息場(chǎng)所。在那里,不會(huì)有任何關(guān)于廣告剝削用戶的爭(zhēng)議”。

然而,正因?yàn)闀?huì)員制很難單獨(dú)撐起奈飛的未來,今年上半年,奈飛“打臉”,表示即將從今年11月開啟“廣告基礎(chǔ)套餐(Basic with Ads)”。

奈飛的這個(gè)決定,在很多流媒體觀察者眼中,是一種必然選擇。

“全球最盈利的互聯(lián)網(wǎng)公司靠的都是廣告業(yè)務(wù)。在我看來,‘會(huì)員+廣告’是流媒體公司發(fā)展的共同模式。”極客電影創(chuàng)始人李東東對(duì)燃次元表示。

如李東東所說,大量互聯(lián)網(wǎng)公司的確在倚仗廣告收入。數(shù)據(jù)顯示,2021年,谷歌廣告營收2095億美元,占全年總營收的80%;Meta廣告收入1149億美元,在總營收中占比更是高達(dá)97%。

國內(nèi)互聯(lián)網(wǎng)公司亦然,據(jù)貝殼財(cái)經(jīng)報(bào)道,字節(jié)跳動(dòng)2021年全年?duì)I收約3678億元(人民幣,以下未注明則同),其中商業(yè)化營收約2500億元,占比也高達(dá)70%。

不僅僅是互聯(lián)網(wǎng)公司,事實(shí)上,廣告業(yè)務(wù)也確實(shí)為國內(nèi)外多家流媒體平臺(tái)的扭虧為盈,貢獻(xiàn)了不可忽視的力量。

以愛奇藝為例,從營收結(jié)構(gòu)來看,盡管從2018年起,其來自會(huì)員服務(wù)的營收便開始超過在線廣告收入。然而,今年上半年,愛奇藝的廣告營收依然達(dá)25億元,在上半年139億元的總營收中占比達(dá)18%,這也是愛奇藝經(jīng)營利潤(rùn)首次扭虧的半年。

但是,廣告模式對(duì)于流媒體平臺(tái)而言,是機(jī)遇亦是挑戰(zhàn)。

對(duì)于“優(yōu)愛騰”這三家國內(nèi)流媒體頭部來說,在今年依賴大規(guī)模降本增效已達(dá)到扭虧或大幅虧損收窄之前,它們深陷巨額虧損長(zhǎng)達(dá)十年之久。

財(cái)報(bào)數(shù)據(jù)顯示,愛奇藝在2016-2020年的5年間,累計(jì)虧損高達(dá)320億元。直到扭虧前的2021年,其虧損仍高達(dá)60億元之多。阿里巴巴2021年財(cái)報(bào)顯示,優(yōu)酷視頻所在的數(shù)字媒體及娛樂部分虧損為61.18億元,而這一數(shù)字,在2020財(cái)年為114.46億元。

也正因此,盡管廣告收入可以補(bǔ)充國內(nèi)流媒體增值服務(wù)營收的不足,但仍無法覆蓋內(nèi)容的巨大投入,會(huì)員提價(jià)就成了必然之路。2021年12月,愛奇藝月卡漲至30元,季卡78元;2022年4月,騰訊視頻季卡、年卡漲至78元、258元;同年6月,優(yōu)酷月卡、季卡也分別調(diào)整為30元、78元。

與此同時(shí),“優(yōu)愛騰”與B站,還分別在超前點(diǎn)播、會(huì)員內(nèi)購等方面不斷試探會(huì)員的接受底線。從《慶余年》到《夢(mèng)華錄》,超前點(diǎn)播先后經(jīng)歷了試探、被用戶維權(quán)抗議后下線,再到“換馬甲”回歸的過程。可見,對(duì)于流媒體而言,即便是“廣告+會(huì)員”的雙輪驅(qū)動(dòng),當(dāng)下生存依舊艱辛。

來源/視覺中國

來源/視覺中國以此推理,奈飛在引入廣告之后,面臨的境遇或大同小異。除此之外,奈飛能否推出令用戶滿意的性價(jià)比套餐,也未可知。

根據(jù)奈飛公布的計(jì)劃來看,其將在今年11月推出6.99美元/月、附帶廣告的基礎(chǔ)套餐,該套餐比當(dāng)前奈飛最低的9.99美元/月的基礎(chǔ)套餐低3美元。同時(shí),該價(jià)格也低于迪士尼目前7.99美元/月的基礎(chǔ)套餐價(jià)格。

“盡管價(jià)格略低,但關(guān)鍵還在于廣告的形式用戶能否接受。在產(chǎn)品的設(shè)計(jì)上,會(huì)員價(jià)格和廣告之間,能不能達(dá)到費(fèi)用與體驗(yàn)上的平衡,這些都是奈飛需要去考慮的事。”李東東談到。

奈飛也在財(cái)報(bào)中提到,預(yù)計(jì)今年第四季度,廣告業(yè)務(wù)不會(huì)對(duì)公司做出顯著貢獻(xiàn),公司將期待廣告訂閱套餐在一段時(shí)間后逐步增加付費(fèi)用戶。

游戲的新故事能打嗎?

奈飛入場(chǎng)游戲,與奈飛“食言”不做廣告的邏輯,可謂如出一轍。

2021年7月,奈飛宣布有意探索游戲領(lǐng)域,這在當(dāng)時(shí)被很多業(yè)內(nèi)人士視為是奈飛正式進(jìn)軍游戲的信號(hào)。實(shí)際上,在2020年,奈飛就將旗下大受歡迎的《怪奇物語》系列授權(quán)給了電子游戲開發(fā)商,并開發(fā)了手機(jī)端游戲。

此外,奈飛在游戲領(lǐng)域的動(dòng)作還包括收購游戲工作室。據(jù)不完全統(tǒng)計(jì),目前奈飛已經(jīng)收購的游戲工作室就有Night School Studio、Next Games,以及小型獨(dú)立視頻游戲工作室Boss Fight Entertainment。其中,前兩家分別為冒險(xiǎn)游戲《Oxenfree》和《怪奇物語》手游的開發(fā)商。

奈飛外部游戲主管的Leanne Loombe曾表示,“奈飛仍然‘非常看重游戲’。但目前,奈飛的游戲仍處于試驗(yàn)階段,奈飛內(nèi)部正在研究哪種游戲風(fēng)格和類型最能與用戶產(chǎn)生共鳴。”

“當(dāng)流媒體的紅海市場(chǎng)里,投資回報(bào)率已逐漸降低之時(shí),其它業(yè)務(wù)往往就會(huì)成為這些視頻平臺(tái)進(jìn)軍的方向。比如愛奇藝投資VR硬件與軟件,奈飛自研游戲等等,都是在完善以影視內(nèi)容為其中一環(huán)的IP產(chǎn)業(yè)鏈。”鹿平解釋道。

然而,奈飛的游戲故事能否講好,還受到多方因素的限制。在張毅看來,奈飛做怎樣的游戲、采取何種經(jīng)營策略,都是奈飛游戲是否能打的重要因素。

Sensor Tower數(shù)據(jù)顯示,截至今年第二季度,由Netflix(奈飛)發(fā)行的35款手游的下載量累計(jì)突破1300萬次。其中,下載量最高的就是奈飛原創(chuàng)劇集《怪奇物語》的衍生游戲——《怪奇物語1984》。

圖/游戲《怪奇物語1984》 燃次元截圖 來源/搜狐

圖/游戲《怪奇物語1984》 燃次元截圖 來源/搜狐奈飛在財(cái)報(bào)中提到,目前其有55款游戲正在開發(fā)中,包括上一季度的爆款動(dòng)畫《賽博朋克:邊緣行者》的IP游戲等。

從此前的游戲下載量排行來看,從自身IP劇集入手,聯(lián)動(dòng)游戲,從而提升用戶的黏度,不失為奈飛的一種嘗試。

與此同時(shí),據(jù)奈飛官網(wǎng),9月12日,其與法國游戲廠商育碧娛樂軟件公司(Ubisoft Entertainment)正式展開合作,預(yù)計(jì)將在2023年推出《刺客信條》《勇敢的心》和《Mighty Quest》3款基于育碧旗下IP的獨(dú)家手機(jī)游戲。

同月26日,奈飛宣布將在芬蘭首都赫爾辛基開設(shè)一家游戲開發(fā)工作室,為會(huì)員提供沒有廣告、沒有應(yīng)用內(nèi)購買的原創(chuàng)游戲。這也是奈飛第一次設(shè)立自己的游戲開發(fā)工作室。

對(duì)此,鹿平表示,與跨國游戲廠商之間的合作,將有利于推動(dòng)奈飛海外用戶的市場(chǎng)黏性。

不過,從為企業(yè)增收的角度而言,奈飛想要憑借游戲“乘風(fēng)破浪”,或并非易事。

“這首先源于影視用戶與游戲用戶之間的重合度并不高。” 張毅分析道,“影視劇的用戶,尤其是長(zhǎng)劇的用戶,多以女性為主。而從全球市場(chǎng)來看,游戲的用戶都以年輕男性為主。因此,二者的交集并不大,前者或可能不愿意為游戲買單。”

奈飛忠粉、95后女生楚楚告訴燃次元,她看過奈飛的很多劇集,但對(duì)其游戲業(yè)務(wù)并不關(guān)心,也沒有沖動(dòng)去玩,“像《怪奇物語》這樣的劇集‘下飯’很棒,我每季都刷了。而玩游戲,對(duì)我來說就是浪費(fèi)時(shí)間。所以,即便是《怪奇物語》的衍生游戲,我也沒有要玩的沖動(dòng)。”

此外,游戲的商業(yè)模式對(duì)于其能否成為奈飛未來的“現(xiàn)金牛”,也至關(guān)重要。

就目前奈飛公布的游戲策略,“所有付費(fèi)會(huì)員即可無內(nèi)購、無廣告地暢玩”,鹿平并不看好,“這就相當(dāng)于在流媒體之外,又增加了一項(xiàng)內(nèi)容無底洞,且還會(huì)將非會(huì)員用戶拒之門外。如果真想進(jìn)軍游戲市場(chǎng),不如將游戲與會(huì)員制獨(dú)立開來,非訂閱用戶也可以單獨(dú)購買奈飛游戲。”

與此同時(shí),從競(jìng)爭(zhēng)者淌過的血路來看,流媒體跨界做游戲,也是荊棘叢生。其中,亞馬遜研發(fā)游戲9年,如今在游戲行業(yè)中并未掀起波瀾;手握眾多IP的迪士尼,同樣沒能逃脫關(guān)閉旗下游戲部門“迪士尼互動(dòng)”的厄運(yùn)。

B站的UP主“芒果冰OL”在視頻中直言,“迪士尼做游戲?qū)覒?zhàn)屢敗,其原因在于定位和戰(zhàn)略一直模糊不清。”

“有時(shí)它對(duì)游戲業(yè)務(wù)銳意進(jìn)取、直面出擊,但有時(shí)又十分保守、全盤收縮。究竟是做內(nèi)部研發(fā),還是IP授權(quán);是依托內(nèi)部IP改編,還是做原創(chuàng)游戲IP?這些路線問題所構(gòu)成的不可調(diào)和的矛盾,貫穿了迪士尼做游戲的全過程。”芒果冰OL分析。

不難看出,對(duì)于IP在手的流媒體平臺(tái)來說,游戲的開拓之路,并非易事。至于奈飛能否殺出重圍,建立一條“奈飛式”的游戲之路,還需要時(shí)間給出答案。

參考資料:

《無奈之舉!奈飛推低價(jià)訂閱服務(wù),用戶此前大幅流失!》,來源:港股解碼;

《迪士尼做游戲?yàn)楹螌覒?zhàn)屢敗》,來源:B站;

《奈飛怎么“做游戲”》,來源:北京商報(bào);

《左手廣告 右手游戲 Netflix喘了口氣》,來源:品玩;

《漫談流媒體:訂閱制既是解藥,也是陷阱》,來源:新眸。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介