百度智能云再換帥,百度急了

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李下

來源:伯虎財經(ID:bohuFN)

“B”與“AT”分野

2010年,BAT有過一次分化,當時IT行業出現了兩個演進方向,一個是AI(人工智能),另一個就是云計算。

對于云計算,阿里是最激進的,它瞄準的是亞馬遜的AWS,騰訊態度委婉些,最保守的是百度。

百度、騰訊對云計算產生的疑慮,原因也很簡單,因為李彥宏、馬化騰都是學的Computer,而馬云學的是English。2013年阿里云“飛天5K”(5000臺機器組成的計算及存儲集群)出來的時候,馬云去北大演講,自貶式地吹捧說:“他們的領導(騰訊、百度)知道這個搞不下去,而我真不知道這個東西有這么難。”

按照Jack馬這個邏輯,相比李彥宏海外計算機碩士的學歷,馬化騰本土計算機學士得以在云計算上領先一步。

2010年Q3,騰訊社交事業群成立云平臺,給那些在QQ空間開發偷菜、搶車位等爆火小游戲的小公司提供服務器支持。2011年,騰訊云的雛形——騰訊開放云正式上線;2013年,騰訊云服務平臺正式向互聯網應用開發者開放。

盡管在云計算上騰訊沒有阿里那么堅決,但騰訊終究走在了與阿里同樣的道路上。BAT中只有百度,選擇了另外一條路:AI。

要理解百度的這種路線,肯定不是一個“專業學歷說”就能解釋清楚的。

2008年,被稱為華為“天才少年”的李一男加盟百度擔任CTO,開始了“阿拉丁”計劃。“阿拉丁”意圖搭建一個技術引擎,融合網絡上的信息、服務、應用、用戶等資源,實現精準搜索。這被媒體解讀為百度搶食“云計算”。

不過,可以看到的是,這個計劃是為搜索服務的,云計算只是技術手段。這與當時阿里、騰訊面臨的情況不一樣。

彼時阿里正處在電商事業井噴的階段,商品、交易、支付等信息的暴增對存儲有巨大需求,而且電商又有各種購物節、促銷活動,對服務器產生巨大的壓力。

類似的,那時候騰訊QQ空間全國的響應速度5秒以上,而且正面臨51.COM的競爭,騰訊服務器壓力大。此外,那時候騰訊在這方面有過商業實踐,比如給用戶提供聊天信息存儲服務的QQ網絡硬盤,以及上文提到的給QQ空間小游戲提供的服務器支持,這些都是催生騰訊發展云計算的因素。

然而這些需求,在百度這邊是不存在的。對于搜索引擎而言,不存在“早晚高峰”,最重要的是算法,提升搜索體驗。于是2009年,李彥宏又提出了“框計算”概念,即在百度搜索框內輸入信息,系統就能識別這種需求并給出最優內容。

在這種技術偏好之下,百度倒向了AI,而不是云計算。

2010年深圳IT領袖峰會上,李彥宏說云計算是新瓶裝舊酒。同年,李一男卸任百度CTO,此前在微軟中國研究院、東芝中國研究中心工作過的王海峰擔任百度自然語言處理部高級科學家,開始推進AI,次年百度開始昆侖AI芯片的研發。

正是這種路線的選擇,導致后期百度想做云計算的時候,與市場上的云們與眾不同。

AI 喂奶:聰明的云

隨著移動互聯網的到來,2011年,百度針對手機設備推出易平臺,并順利與戴爾合作推出一款智能手機,百度面向移動端的云戰略浮出水面。

2012年3月23日,百度正式推出個人云存儲服務產品百度網盤,半年后百度世界大會上,百度網盤更名為百度云。

眾所周知,此“云”針對的是C端普通用戶,與to B的云計算不在一個層面上。隨著2013年,百度面對開發者提供具有計算、存儲等能力的“百度開放云”發布,百度的云計算才算正式開始。

不過,此時百度的云計算相比AI也只是小打小鬧。同樣在2013年,百度成立深度研究院,隨后鉆研自動駕駛技術;2015年,百度發布具有對話功能的AI操作系統“度秘(DuerOS)”;2016年,百度正式發布百度大腦,并對外開放百度AI核心技術。可以看到,百度在AI上的投入并沒有松懈,云計算更像是百度針對當時趨勢的一個防御性產品,聊勝于無。

不過同行發展的很快,2015年,阿里首次公布自己的云計算營收,騰訊云借著直播的火熱進入直播行業;2016年,騰訊宣布投入20億現金做基礎設施建設及運營和推廣,該財年阿里云的營收突破30億。

百度終于按捺不住,這年7月,李彥宏宣布百度正式進入云計算市場。幾個月后,“百度開放云”更名為“百度云”,而之前那個“百度云”換回了“百度網盤”的稱呼。

隨著百度云被“正名”,百度總裁張亞勤成為負責人,擁有十多年SPA銷售背景的尹世明擔任百度副總裁,成為百度云事業部總經理。

張亞勤早在2006年就發表過有關云計算的相關文章,2014年加入百度,2016年百度進入云計算領域,張亞勤提出“百度云ABC”,即把人工智能(AI)、大數據(Big data)、云計算(Cloud)融合。

不過,這三者并不是簡單的并列發展關系。

2018年12月,百度架構調整,智能云事業部(ACU)升級為智能云事業群組(ACG),同時承載AI和云業務的發展,由尹世明負責,向張亞勤匯報。

2020年,百度再次架構調整,ACG(百度智能云事業群組)與AIG(AI技術平臺體系)、TG(基礎技術體系)整合為“百度人工智能體系”(AIG),尹世明卸任原職務,由百度CTO王海峰負責(2019年張亞勤退休)。

可以看到,百度云一直離不開AI。2019年,為了讓云計算抱上AI的大腿,百度云把名字改成了“百度智能云”;2020年的百度云智峰會上,王海峰提出了“云智一體”,不斷強化百度云的智能屬性。

這種策略無可厚非,畢竟從2010年百度押注AI后,百度云不僅與阿里、騰訊存在差距,而且百度云落入第二梯隊,與金山云、天翼云等一起泯然眾人。此時以AI的方式打開云計算,做差異化競爭,也是一種明智之舉。

云:大廠第二曲線?

從2016年百度執行“ABC”戰略開始,百度云的營收實現了增長。2018年Q4百度首次公布云計算營收,突破11億(同比增長一倍多),到2021年Q4,百度智能云的營收52億(增速60%),是3年前的4.7倍。

根據IDC發布的報告,在中國AI公有云服務市場,截至2021年上半年,百度智能云連續五次市場份額第一。

不過,百度“智能”云的差異化路線依然面臨一些挑戰。

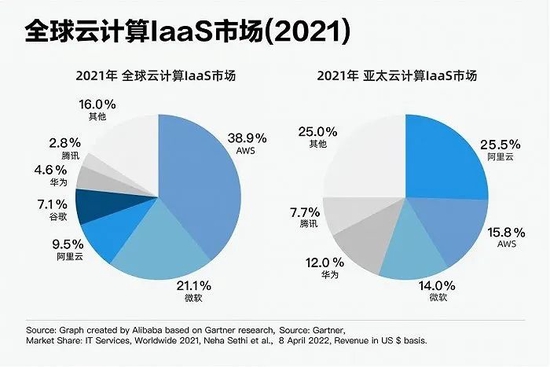

首先,過去三年,百度智能云營收實現的增長,更多的是得益于云計算行業蛋糕的變大,在市場份額上,百度云并沒有實現后來居上。反而是華為這朵頗具特色的“云”在2021年超越騰訊云,在IaaS上成為國內第二大云廠商。

其次,百度具有優勢的智能云市場,市場規模相比大類的云計算而言也小得多。按照IDC的數據,2021年上半年,中國整個的AI云服務市場規模只有2.8億美元(約19億人民幣)——2021年中國云計算市場規模2300億(艾媒咨詢)。

2021年全年,百度三大業務中,核心的搜索與交易服務營收增長21%,營銷收入(廣告)增長12%,非營銷收入增長71%,其中非營銷收入的高增速主要受百度智能云74%的增速推動。

雖然李彥宏在公共場合多次強調AI、自動駕駛,但目前,真正有可能帶領百度走出廣告公司的是云計算。

今年勞動節后,李彥宏發全員郵件,進行新一輪干部輪崗。技術背景的王海峰不再負責ACG,轉由沈抖負責。

沈抖2012年加入百度,早期做過百度的廣告和搜索,后來負責百度金融服務事業群組(FSG)、移動生態事業群組(MEG),成為ACG負責人前,MEG正在進行銷售體系調整。

李彥宏說,期望沈抖帶領ACG團隊實現規模和健康度的量變到質變,為百度第二曲線發展建立新的功勛。

2010年,百度把第二增長曲線壓在了AI上,但現在AI顯然還只是一個幼兒,還需要一段發育時間。相反,云計算已經進入青春期,從不久前阿里云的人事調整,到現在的百度智能云,云計算已經成為目前最可能帶動這些大廠增長的第二極。

在這個充滿想象力的階段,百度給云計算喂起了AI,以彌補前期投入的不足。但究竟AI能給云計算賦予什么,非常期待百度智能云的表現。

參考來源:

1.懂財帝:百度AI折疊:三大100億營收業務,估值超400億美元

2.界面新聞:騰訊云:蛻變的十年

3.21世紀經濟報道:CTO李一男:開啟百度“云未來”

4.科技新知:中國云計算戰爭:百度“云”失去的十年

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介