半導體巨頭,預測芯片未來

歡迎關注“新浪科技”的微信訂閱號:techsina

文/ 龔佳佳

來源:半導體行業觀察(ID:icbank)

當前半導體產業可以用“冰火兩重天”來形容,愁云慘淡的股市和熱火朝天的市場交織在一起,讓芯片產業的未來看起來更加“撲朔迷離”,股市何時能迎來轉折點?芯片市場還能繁茂多久?這些問題都成為盤旋在人們心頭的疑問。

近日,包括英特爾、三星電子、高通、臺積電等在內的多家芯片巨頭紛紛發布了最新季度的財報,除了公布其營收之外,還發表了對芯片未來趨勢的看法。本篇文章就讓我們看看,巨頭們都是如何看待芯片未來的?

IDM巨頭

IDM大廠中,英特爾、三星電子、美光、德州儀器、意法半導體、恩智浦等都已發布了最新季度的財報。

英特爾

4月29日,英特爾公布了2022年第一季財報,該季營收為184 億美元,其中客戶端計算事業部(CCG)收入93億美元;數據中心與人工智能 (DCAI)收入60億美元;網絡與邊緣事業部 (NEX)收入22億美元;加速計算系統與圖形事業部 (AXG)收入2.19億美元;Mobileye收入3.94億美元。

對于第二季度的營運展望,英特爾財務長David Zinsner 強調,庫存挑戰應會持續到第二季,但下半年會緩解。疫情加劇消費者對供應的擔憂,通膨可能會減少全年個人電腦出貨量。第二季預計營收約為180 億美元。

在英特爾看來,其正在進入一個更強大的產品周期,除了自身強大的產品線外,超大規模數據中心、企業、政府客戶強勁的需求,也在推動著DCAI發展。在晶圓代工方面,英特爾表示到2025年的4年內將推出5個節點,預示著今年和未來幾年的前景良好,因此英特爾對全年達到業績指引保持信心。

三星電子

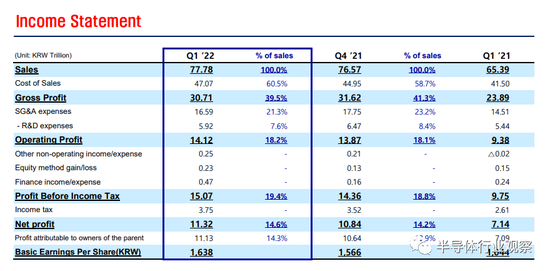

4月28日,三星電子發布了2022財年第一季度財報,營收為77.78萬億韓元(約合人民幣4045億元),設備體驗部門(包括消費電子和移動業務)一季度營收48.07萬億韓元;設備解決方案部門營收26.87萬億韓元,其中存儲業務營收20.09萬億韓元;顯示業務部門營收7.97萬億韓元;哈曼營收2.67萬億韓元。

圖片來源:三星電子財報

三星電子預計第二季度在持續的不確定因素下,以服務器為中心,存儲器需求將保持穩定,市場需求依舊強勁。第一季度雖然智能手機的需求略有下降,但下半年隨著新CPU與DDR5不斷滲透,服務器需求持續穩定,高密度移動需求也將隨之恢復。

在代工方面,三星預計下半年代工供應繼續短缺,將按照計劃進度繼續開發3納米第二代GAA工藝(3GAP),保持其技術領先地位。

美光

3月30日,美光科技公布了 2022 財年第二財季的業績,收入為 78 億美元,DRAM 收入較上年同期增長 29%,占總收入的 73%,NAND 閃存收入增長19%。

圖片來源:美光財報

圖片來源:美光財報對于芯片短缺,美光科技表示,在一些地區,半導體短缺并沒有像預期那樣迅速改善,這些地區的芯片短缺可能會持續到2023年。

對于晶圓產能,美光指出,在25-26年的時間框架內,需要為DRAM增加新的晶圓產能,以便在2030年的時間框架內繼續應對本十年下半年的需求增長。

對于下游終端市場,美光科技 CFO Sadana 表示,美光預計全年個人電腦業務增長將“持平”,企業臺式機和筆記本電腦的內存使用量將有所增加。手機方面,美光預計銷量將保持較低的個位數增長,但每部手機內存容量的增加將再次推動強勁增長。汽車方面,美光預計,未來幾個季度仍將保持供應緊張,汽車制造商轉向電動汽車的轉變應該是 “未來幾年的一股難以置信的強大推動力”。

對于俄烏戰爭,美光方面表示,預計俄羅斯和烏克蘭戰爭對于短期產量不會有任何負面影響,但成本會增加。

德州儀器

4月26日,德州儀器發布2022財年第一季度財報,第一財季營收49.05億美元。雖然德州儀器方面表示不打算預測周期或者未來,繼續獨立于周期處理事情,但其在產能方面,表示現在和未來都將繼續提高產能、增加庫存。

對于下游終端市場,德州儀器指出,數據中心和企業計算的火熱推動著企業系統強勁增長,展望未來幾年,可能會繼續強勁增長,但它在德州儀器收入中所占的比例不是很大。而對于戰略重點的工業和汽車領域,德州儀器表示很高興看到這兩大領域的增長轉變為長期增長。

意法半導體

4月27日,意法半導體發布2022Q1財報,當期實現營收35.46億美元。其中,汽車產品和離散組件營收為12.56億美元;模擬器件、MEMS和傳感器(AMS)營收為10.87億美元;MCU及數字IC營收為11.98億美元。

展望未來,意法半導體預計,Q2有望實現營收37.5億美元,全年營收有望達148億-153億美元。

汽車市場方面,意法半導體預測2022年量產車銷量略有下降,但受到汽車供應鏈的補庫存周期和電氣化以及數字化轉型趨勢的帶動,汽車業務積壓訂單能見度仍達18個月,遠高于ST目前的供應能力,汽車行業整個供應鏈的需求全年來看仍然十分強勁。

恩智浦

5月2日,恩智浦半導體公布2022 年第一季(截至2022 年4 月3 日為止)財報,營收為31.36 億美元,創下歷史新高。

據介紹,恩智浦的汽車半導體業務最為突出。NXP財報顯示,2021年Q1渠道庫存為1.6個月,經過一年拉高產能利用率,2022年Q1渠道庫存下降為1.5個月。

恩智浦CEO Kurt Sievers 指出,預計2022年有望實現強勁的增長,尤其是恩智浦特有的加速增長動力。整體上看市場仍然是供不應求的。所有終端市場的庫存仍然非常不足。

芯片設計巨頭

盤點完IDM廠商,我們再來看看蘋果、高通、聯發科、AMD、博通等芯片設計企業。

蘋果

4月29日,蘋果發布了2022FQ2(CQ1,三月季)財報,營收972.8億美元,創三月季新高。

雖然蘋果方面表示,芯片短缺受到多種情況的影響,因此不會去預測芯片短缺,但其也指出目前公司面臨最首要的問題是芯片短缺,由于與疫情相關的生產中斷和全行業芯片短缺造成的供應限制影響了蘋果滿足客戶對產品需求的能力,預計這些限制將影響40億-80億美元。

蘋果表示,公司不傾向于持有大量庫存,因此會盡可能地縮短芯片從晶圓廠進入總裝廠的時間。

高通

4月27日,高通發布了截至3月27日的2022財年第二財季財報,季度營收創紀錄達到112億美元,其中QCT芯片業務營收創新高達到95億美元。

高通方面表示,考慮到中國的情況,以及隨后的宏觀經濟形勢,有更多不確定性,但是需求信號很強,供應也在改善。高通認為,九月末季度是今年第二個拐點,很多公司會在8月末發布旗艦產品,預計到9月份季度,在物聯網、汽車和射頻前端領域將出現強勁的同比增長。

此外,在手機市場方面,高通指出,手機市場有望通過供應改善和4G向5G過渡兩個驅動增長。并且隨著算力需求增長,無論是CPU、GPU、??智能、攝像頭、?頻、還是視頻等對于處理量需求的增進,原始設備制造商之間的競爭格局也將有利單機價值量。

聯發科

4月27日,聯發科公布了2022年第一季度的財報,一季度的總營收為1427.11億新臺幣(約合317億元人民幣)。

聯發科在財報中指出,之前認為全球智能手機出貨量會以較低個位數百分比增長,現在調低到為同比增長持平,出貨量13.5億部。全球5G智能手機目前約為6.5億至6.8億部,略低于之前估計的7億部,但聯發科認為其滲透率但仍有30%的同比增長。此外,在晶圓代工方面,聯發科認為晶圓代工廠產能仍保持高位。

AMD

5月3日,AMD公布第一季度財報,營收為58.87億美元(約合389.53億人民幣)。

AMD董事會主席兼首席執行官蘇姿豐博士表示,盡管PC市場在多個季度出貨量創下紀錄之后開始出現一定的疲軟,但市場的高端、游戲和商用等重點部分,依然看到了強勁的增長機會。

展望未來,AMD表示,雖然個人電腦消費出現疲軟,但數據中心業務的需求異常強勁,因此把營收增速預期,從此前的31%上調到了35%,預計二季度營收為65億美元。

博通

3月3日,博通公布了2022第一季度業績,營收 77 億美元。對于未來芯片趨勢,博通指出,下游的需求仍然十分強勁,由于價格剛性等因素,定價將穩定到2023年。在博通看來,20%-25%的年收入增長率比較穩健,能夠至少持續到22年年底。

對于半導體業務的長期增長率,博通表示,不認為從長遠來看未來10年CAGR會改變,因為沒有證據表明相對成熟的半導體行業會突然出現不同的增長趨勢。

代工和光刻機龍頭

受到芯片緊缺的影響,晶圓代工廠的產能依舊保持高位,連帶著芯片制造必備的光刻機也是供不應求,臺積電、聯電、阿斯麥三家企業又是如何看待芯片未來?

臺積電

4月14日,臺積電發布2022年第一季度財報,一季度營收175.7億美元。

臺積電認為,得益于5G和HPC的相關應用,半導體結構性需求將長期增長,在HPC,智能手機,汽車和物聯網方面的應用的推動下,TSMC預計將在2022年保持高產能,2022年收入增長預計為25-29%(以美元計)。對于供應鏈,臺積電指出,HPC和汽車業務增長仍將強勁,但部分增長可能被智能手機需求疲軟抵消。在庫存方面,由于近期有關供應鏈中斷的調查以及國外就業政治緊張局勢帶來的不確定性,供應鏈將在較長一段時間內繼續保持較高的庫存水平。對于當前通脹環境,臺積電認為雖然手機、PC、平板等某些細分市場的勢頭有所減弱,但MCU、功率、軍工IC等其他細分市場需求仍然強勁。事實上,在大趨勢下,如果對強大的計算能力和節能計算的需求不斷增加,臺積電預計HPC平臺將成為2022年最主要的增長來源。2022年臺積電產能依舊非常緊張。

聯電

4月27日,聯電公布2022年第一季營運報告,合并營收為新臺幣634.2億元。

雖然聯電曾表示2023年后28nm市場可能面臨供過于求的局勢,但其財報顯示,南科Fab 12A的P5廠區擴建產能將在本季進入量產,有助于供應聯電過往無法滿足28nm需求的缺口,并在新加坡也有建設28nm新廠的計劃。除此之外,聯電還加速布局車用電子領域,與日本DENSO公司合作在USJC的12吋晶圓廠生產車用功率半導體,以滿足車用市場日益增長的需求。

對于芯片未來趨勢,聯電總經理王石表示,盡管疫情和地緣政治問題引發些許市場波動,但他們預期總體的需求狀況仍將保持不變。

ASML

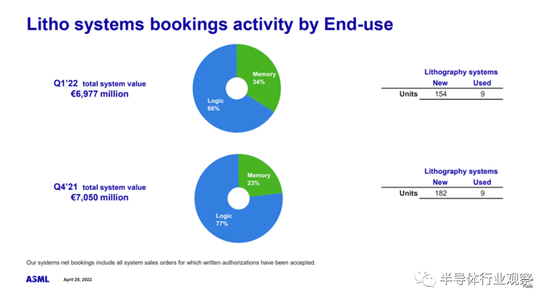

4月20日,ASML發布了2022年第一季度的財報,營收為35.34億歐元。

圖片來源:ASML財報

圖片來源:ASML財報ASML表示,盡管當前的宏觀經濟環境造成了不確定性,但他們認為基本增長動力保持不變,來自先進和成熟節點的所有細分市場的需求前所未有。ASML正以最大產能運行,預計2022年全年收入較2021年同比增長約20%。

ASML指出,今年及以后的強勁需求反映在過去幾個季度的大量預訂中,導致約290億歐元的訂單積壓創下歷史新高,到2024年才能消化掉目前積壓的訂單。此外,ASML還預計強勁的訂單量將持續下去,供不應求的趨勢將持續到明年。

對于未來半導體需求,ASML表示,我們大大低估了需求的寬度,并且認為需求不會消失。哪怕未來深紫外DUV光刻機需求量有所下降,即使下降25%,也仍然高于ASML的最大產能。

寫在最后

其實,人們對于芯片產業未來的憂慮,說到底就是擔心高速擴張是否會導致產業供過于求。眾所周知,半導體是一個有著一定周期性的產業,2018年的慘痛教訓還歷歷在目,從2020年“芯荒”至今,對于芯片的高位需求已經持續近2年,正如《半導體市場供過于求?》一文中所提到的,各大代工廠以及總體支出比例達到產能過剩的臨界點。臺積電2021年的資本開支增速同比達到74%,今年同比增加40%;聯電連續三年資金支出同比提升65%以上;格芯同樣大刀闊斧的投資建廠;英特爾資本開支同比增速達到37%,已經達到高水位線;三星資本開支增幅不大,但投資金額僅次于臺積電。

顯然太過火熱的芯片市場已經成為人們頭頂的達摩克利斯之劍,令人寢食難安,不知道何時就會面臨供過于求的險境。但從上述各大巨頭財報中透露的未來趨勢,似乎都沒有看到對于產能過剩的憂慮,相反,都是對于需求旺盛,供不應求的擔憂,意法半導體、ASML、恩智浦等產能都已爆滿,卻依舊無法填補需求的空缺。

在巨頭們看來,即使現在手機、電腦等消費電子的需求開始疲軟,但是在5G 和算力面前依舊有著一定的增長優勢,此外數據中心以及新能源汽車領域的火爆更是成為了芯片產業新的推動力。正如ASML所說的,除非半導體設備需求比預期下降35%-40%,否則該行業將繼續增長。

總的來說,雖然股市慘淡,但芯片巨頭們的財報中透露出來的卻是更加火熱的芯片未來。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介