家電賣場,品牌“奪權”

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 道總

來源:道總有理

國美流年不利,即便是黃光裕出山也沒能幸免。

4月份,美的集團中國區域的一份公函表示,由于濟南國美分部員工對美的員工“物理毆打”,美的系全品類即日起,全面撤出國美濟南分部。沒過幾天,因為一筆8000多萬的貸款,惠而浦便通過上市公司公告的方式,對外宣布將終止國美系的全面商業合作關系。

這幾年,家電品牌撤出零售商場的事屢見不鮮。除了國美,還有蘇寧。2020年,蘇寧易購受到集團多元化擴張的拖累,經營一度陷入資金鏈緊張周期,導致家電品牌對連鎖大賣場敬而遠之。

去年一周之內,LG等外資品牌的電視業務就接連退出蘇寧、國美。下半年,長虹、創維、康佳、TCL也開始了一輪連鎖大賣場的撤場或者收縮調整。放眼整個家電圈,無論是黑電,還是白電都在忙著布局其他渠道。

至于踏著年輕消費浪潮,風生水起的小家電,諸如小熊、奧馬、摩飛等新品牌從一開始上市就沒有著重在意過線下。家電零售面臨一波又一波的變革,不可否認,曾經的零售巨頭也漸漸失去了話語權。

賣場與品牌那些不得不說的二三事

2020年7月份,五星電器宣布將54%的股份轉讓給京東,國美與蘇寧家家有本難念的經,自此,整個家電零售渠道的故事被無情改寫,賣場與品牌之間的關系也在發生隱晦的變化。不得不提,最早的賣場大戰,家電品牌在其中所扮演的角色不可小覷。

國美、蘇寧之前,國內的家電銷售霸主是鄭百文。這個1996年就上市的家電王者靠著銷售長虹彩電一舉成名,巔峰時期,鄭百文一年的銷售收入能達到76億元,凈利潤8100萬元。轉折點出現在1998年,當年濟南有7家商場以質量問題與服務投訴不配合而共同拒售長虹。

這冥冥中成了國內家電零售市場的分水嶺。

長虹意識到不能單純依靠大規模批發商,只能先發制人,玩起價格戰。而因為泉城家電圈大規模抵制長虹,品牌的消費緣也備受搓磨,隨后的一年,鄭百文的業績急劇下滑,到1998年,全年的銷售收入總額只有33.55億元。

從某種角度來看,長虹與鄭百文之間的依附變化側面映射了整個家電零售市場中,品牌與渠道你來我往的商業世故。如果過度依賴品牌,一旦品牌在消費市場發生波動,則賣場也跟著苦不堪言。為了杜絕長虹與鄭百文的悲劇重演,家電銷售接下來的重心便轉移到了渠道方。

黃光裕與張近東曾是抬高渠道話語權的領軍人物。

九十年代末,國美以包銷、招標等模式與品牌達成直連。門店在當年是話語權鼎盛時期,國美發揮自己渠道議價能力,讓同樣一件產品在國美門店的零售價要比市場便宜2000元。與國美的價格路線不同,蘇寧主打服務,銷售與安裝送貨相互捆綁一度讓蘇寧的營業額飆升,后續的蘇寧售后中心與物流中心也無一不映襯著渠道的絕對權威。

這是事實。遙想當年,家電零售巨頭走到哪里都人聲鼎沸,從前的國美引流效果,對于一個商圈而言不亞于海底撈,吊打任何一家網紅店。據悉,當初國美入南京。數萬人涌來,以至于國美的玻璃門都被擠碎,顧客被擠掉的鞋子裝了兩筐多。

但時至今日,任何一家賣場都不可能重現當年的輝煌。隨便走進一家城市的家電大賣場,冷清的場面幾乎門可羅雀。

早在2019年,一份調查數據就顯示,我國家電市場線下零售額同比減少5.8%,2021年,家電零售額中線上渠道貢獻52.9%。家電賣場萎靡不振,從不斷關停與虧損的地方賣場便能初現端倪,比如臨沂金鷹美樂家電、山東銀座電器、沈陽興隆大家庭購物中心、臨沂家和電器不止一次被媒體爆出經營困難。

傳統家電賣場的日子一天不如一天,這無可辯駁。風水輪流轉,渠道與品牌的話語權此消彼長。

國美們還活得下去嗎?

《2021年中國家電市場報告》顯示,京東以32.5%的份額位居第一;第二位的蘇寧易購為16.3%;天貓份額為14.8%,位列第三;國美電器僅為5%。蘇寧看似活得還不錯,但這家大型零售公司經歷一次又一次的傷筋動骨,創始人股權也不斷被稀釋,背后的心酸實則一覽無余。

特別是互聯網時代,家電零售逐漸擴散到各個角落。

蘇寧、國美不僅僅要在京東、天貓的虎視眈眈下艱難求生,但凡想要在電商領域分得一杯羹的,便不會輕易錯過家電市場這塊肥肉。以抖音為例,數據顯示,同比2020年12月末,2021年抖音電商家電品牌入駐數增長230%,核心家電品牌的入駐數量增長42%。

直播帶貨也在其中攪動風云。

最活躍的當屬格力,董明珠對直播的偏愛明目張膽。數據顯示,董明珠首次直播銷售額就達到了22.53萬,在線人數峰值也達到21.63萬,2020年格力主題直播活動創下102.7億元的銷售記錄,根據統計,董明珠5場直播累計銷售額超過178億。

另一方面,家電產品慢慢走向智能化、萬物互聯。小米、華為等互聯網玩家的線下體驗店在各大城市商圈隨處可見,在線上擁有獨立商城,以萬物互聯為邏輯的智能家居幾乎包羅家電市場的每個角落,就連海爾等傳統家電也在謀求場景生態,賦能廠家更多的帶貨能力。

電商分食,品牌自立的情況之下,國美們存在的意義開始越來越被質疑。

事實上,盡管家電品牌正在逐漸遠離國美這類零售渠道,但不排除某些品牌依舊要靠渠道求生,尤其是那些在激流勇進中節節敗退的中部以下品牌,渠道對他們而言,或許不只是產品的銷售與體驗,更重要的是品牌展示與推廣,這一部分帶來的價值可能遠遠高于零售本身。

一線品牌自建渠道,二線或者不知名品牌在傳統渠道便有了進一步增長露面的機會。首先,可以肯定的一點是,家電連鎖零售渠道不會輕易消失在市場洪流里,賣場在家電行業的價值也很難輕易磨滅。

以國美與三洋電子為例,此前,國美集團和三洋電子一舉簽下為期5年的深度合作規劃,確認國美為三洋全國渠道獨家經銷商。與此同時,根據雙方五年規劃,國美不僅要對三洋產品進行終端的推廣,還要準確快速地收集消費需求并及時反饋給三洋,三洋根據消費需求研制新技術與新產品。

今年3月,國美發布了2021年財報,顯示國美零售銷售收入約464.84億元,同比增長5.36%;歸母凈利虧損44.02億元,虧損縮窄37.06%。雖然重生很難,但能茍活已經足夠幸運。

家電不好賣,“賣場”在轉行?

國內家電銷售從兩年前就出現大幅度停滯與放緩。

《2020年上半年中國家電市場報告》顯示,僅僅半年之內,我國家電市場零售規模就比上年同期下降14.13%,為3690億元,廚房電器、空調、彩電等銷售額降幅均超過20%,空調品類整體零售額為921億元,同比下降22.54%。

到了2021年,原材料價格上漲,導致家電價格居高不下。從2021年3月開始,各類家電品類紛紛漲價,白電漲價幅度為20%-30%,廚電、電視漲幅在10%左右,上游原材料的漲價壓力被迫傳遞到下游消費。

以電視為例,2021年前七個月,國內彩電累計銷量只有1994.5萬臺,同比下降15.6%,預計全年銷售量可能將跌破4000萬臺。從某種角度來看,家電零售不景氣是必然的。而對于零售端,迫切開辟下一賽道似乎勢在必行。

國美秉持就近原則,這幾年投入最多的領域是家裝。據國美方面引用第三方機構數據顯示,隨著四線及以下城市裝修金額比例上升,家裝市場將從目前5萬億元,到2025年左右達到6萬億元,這一規模將是家電行業四倍之多。

2020年12月,國美集團正式控股家裝BIM平臺“打扮家”,彼時黃光裕的目標是到2024年時打扮家GMV達到5000億元。國美轉行,可以在新的市場重回昔日巔峰嗎?很遺憾的是,這一領域的答案并不是那么明朗。

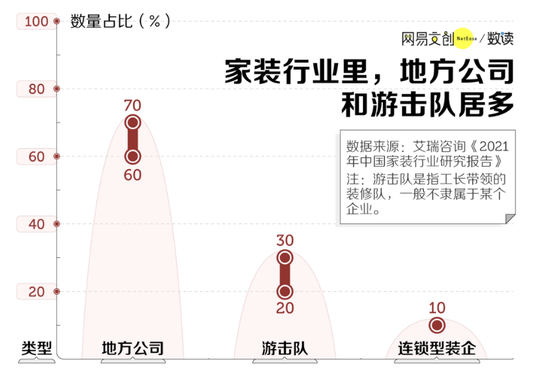

一方面,中國裝修公司大部分都是地方公司和工長帶領的裝修隊,連鎖型家裝企業的數量占比只有10%。另一方面,全國商品房銷售面積增長越來越渺茫,2020年全國商品房銷售面積176086萬平方米,同比只增長2.6%。

反觀蘇寧,實際上,蘇寧易購在家電零售市場的地位比國美耀眼很多。但關鍵是,光靠家電已經無法繼續支撐蘇寧的電商體系,在2015年拼多多橫空出世之前,蘇寧還能勉強擠入國內三大電商平臺行列,如今,無論是商品生態,還是物流建設都遠遠落后。

不管能不能殺回曾經,蘇寧都先后隨波逐流地玩起補貼、拼團、生鮮……甚至一擲千金地擴展各類周邊業務。只可惜,市場沒有爭到,反而虧得負債累累,以蘇寧一度最看好的小店模式,僅半年就虧損近3億元、債務高達6.5億元。

種種跡象顯示,轉行要趁早,盡管家電不好賣,抽身也沒有那么容易。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介