特斯拉保費暴漲背后:車企和險企正在瘋狂搶生意

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄飛 編輯/子夜

來源:連線出行

特斯拉這次真的被誤會了。

近日,據(jù)一些媒體援引消費者報道稱,特斯拉旗下的Model Y車型又進行了一波漲價,主要是因為保費暴增導致的整體購車價格上漲,有網(wǎng)友提到,其保費從8278元漲到1.4萬元。對于這波突然“漲價”,很多消費者紛紛吐槽和表示不滿。

實際上,這波“漲價”其實并不是特斯拉主導的,而是由于新能源汽車專屬保險的上線導致的。由于專屬保險相比于原有車險,增加了更多針對于新能源汽車的保險權益,相應的需要繳納的保費也會增多。

正因如此,在新能源汽車專屬保險上線后,不僅是特斯拉,連線出行通過調查發(fā)現(xiàn),蔚來、小鵬和極氪等新能源汽車品牌也迎來了一波小幅的“漲價”,而漲的價格基本都是增加的保費。

新能源汽車專屬保險的推出,被業(yè)內視為是保險行業(yè)的一次防守。

今年10月,特斯拉CEO埃隆·馬斯克宣布會推出一款針對于駕駛員實時駕駛行為的專屬車險服務,被稱為UBI(usage-based-insurance,基于用戶行為的保險)。

由于UBI可以通過采集駕駛員實時數(shù)據(jù),來區(qū)分不同駕駛習慣的消費者,做到針對不同駕駛員有不同的保費。按照特斯拉介紹,如果是駕駛習慣好的駕駛員,保費“可以節(jié)省20%-60%”;反觀傳統(tǒng)車險,保費定價單一,同時對于新能源汽車“三電”方面的保障也很有限。

以至于當特斯拉宣布推出UBI后,業(yè)內一些人士表示“特斯拉將對傳統(tǒng)車險行業(yè)進行一次革新”。

對于車險的布局,除了特斯拉之外,一汽、上汽、長安和吉利等車企也都早已開始布局各自的車險業(yè)務,而在國內新能源車企方面,小鵬也在2018年開始布局相關業(yè)務。

面對車企們直入腹地的進攻,國內很多險企很早就開始應對。前幾年平安、人保就已開始探索針對新能源汽車的保險模式,而隨著此次新能源汽車專屬險的推出,不僅可以對車企的進攻做出一波防守,同時也能改善傳統(tǒng)車險“賠本賺吆喝”的困局。

那么,新能源汽車專屬險的上線,會對車企們的車險生意造成什么影響?車企們又該怎么應對?

傳統(tǒng)車險行業(yè)的“刮骨療毒”

一直以來,新能源汽車保險和理賠方面都存在漏洞。

由于新能源汽車與燃油車在動力總成和車身結構上的不同,傳統(tǒng)車險并沒有做到對于新能源汽車故障和事故的有效覆蓋。例如目前新能源汽車最容易發(fā)生故障和事故的“三電”系統(tǒng)(電驅動、電池、電控)就不在傳統(tǒng)車險的保障中,以至于在事故后的理賠上并沒有像燃油車理賠那樣完善。

連線出行曾與多位對購買新能源汽車猶豫不決的消費者溝通,讓他們猶豫的主要原因,除了新能源汽車保值低之外,更多的考慮就是新能源汽車投保和理賠不成熟,害怕當發(fā)生事故后,自己會得不到很好的賠償。

而隨著新能源汽車專屬險的落地,這些問題將會得到解決。

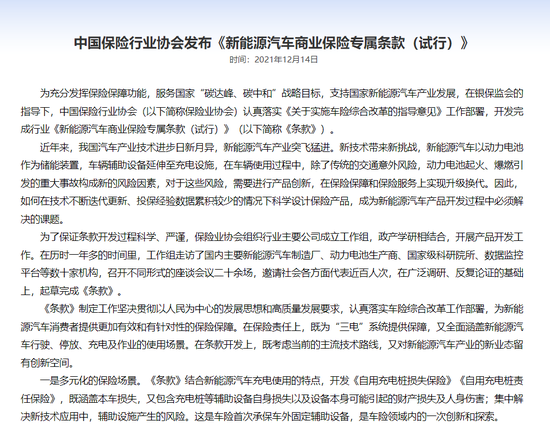

本月中旬,中國保險行業(yè)協(xié)會在其官網(wǎng)發(fā)布了《中國保險行業(yè)協(xié)會新能源汽車商業(yè)保險專屬條款(試行)》的通知,通知表示在保險責任上,該條款既為“三電”(電池、電機和電控)系統(tǒng)提供保障,又全面涵蓋新能源汽車行駛、停放、充電及作業(yè)的使用場景。

新能源汽車專屬險試行通知, 截圖自中國保險行業(yè)協(xié)會官網(wǎng)

新能源汽車專屬險試行通知, 截圖自中國保險行業(yè)協(xié)會官網(wǎng)十多天后,上海保險交易所正式上線新能源車險交易平臺,并宣布首批掛牌的12家財險公司新能源汽車專屬保險產(chǎn)品正式上線,其中就包括中國人保、中國人壽和平安產(chǎn)險等頭部財險公司。

該交易平臺,目前已支持為新能源車險消費者提供線上投保、保單查詢、訂單查詢等一站式綜合服務。

從已發(fā)布的《專屬條款》可看到,新能源汽車專屬險相比于傳統(tǒng)車險,為新能源汽車車主增加了更多的保障內容,主要分為3大主險和13個附加險。其中,3大主險包括新能源汽車損失保險、新能源汽車第三者責任保險、新能源汽車車上人員責任保險。

3大主險均明確意外事故包含車輛起火燃燒,相關保險責任有所覆蓋。另外,新能源汽車的使用過程也有進一步明確,三大主險的使用均全面覆蓋行駛、停放、充電及作業(yè)的場景。

附加險方面,也對新能源汽車日常使用和頻發(fā)事故上做到了有效覆蓋。例如,新能源車在充電的時候,因為外部電網(wǎng)故障導致車輛損失,那附加的外部電網(wǎng)故障損失險就可以提供保障;自家安裝的新能源車充電樁,因為自然災害、意外事故導致的損失,附加自用充電樁損失保險也能賠付。

“新能源汽車專屬險比傳統(tǒng)車險在新能源汽車投保和理賠上更加完善,可以說這一專屬險的上線,是對傳統(tǒng)保險行業(yè)的一次沖擊和革新。”國內頭部保險公司車險業(yè)務主管高尚對連線出行表示。

雖然看似是一次行業(yè)沖擊,但對于眾多保險機構來說,這一刻卻等了太久。

據(jù)連線出行了解,早在2013年左右,中國人保、中國人壽和平安產(chǎn)險等險企就開始針對新能源汽車保險進行嘗試,并在5年后向保險行業(yè)協(xié)會上報了相關的保險產(chǎn)品,但最后由于監(jiān)管部門未批準沒有落地。

監(jiān)管部門不給予批準,也不意外。據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計,2020年我國車險市場規(guī)模已達到8245億元,在高尚看來,對這一市場稍作一些改變,都是牽一發(fā)而動全身,監(jiān)管部門自然會有壓力。

2015-2020年中國車險市場規(guī)模變化, 數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院,連線出行制圖

2015-2020年中國車險市場規(guī)模變化, 數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院,連線出行制圖但這之后險企們并沒有就此放棄,直到本月最終等來了新能源汽車專屬險的落地。這些險企之所以會如此推進這一專屬險,也是為了解決整個車險行業(yè)的困境。

新能源汽車專屬險還沒有落地前,保險公司對于新能源汽車的投保參照的還是普通燃油車的商業(yè)險,可想而知對于新能源汽車獨有的電池、電機等硬件設備的保障自然不完善。

但當新能源汽車發(fā)生事故后,電池卻又成了車損賠付的大頭,據(jù)品駕報道,一位平安保險經(jīng)紀人表示,“電池廠家返修一次,就需要賠付好幾萬元。即使最便宜的電動車,電池返廠一次也要兩萬多,一般保險公司的賠付率根本控制不住。”

以至于讓很多保險公司在做新能源汽車的保險時處于“賠本賺吆喝”的局面中。

根據(jù)公開數(shù)據(jù)顯示,2021年第一季度,人保財險及平安財險車險保費收入分別為575.03億元和426.38億元,增速分別為-6.7%、-8.9%。而據(jù)品駕報道,今年平安車險的虧損達到3億元,其中新能源汽車虧損最大。

正因做新能源汽車的保險利潤如此低,據(jù)相關媒體報道,一些保險公司對于新能源汽車采取了不主動承保的原則,以便有效控制自身的利潤率。

但隨著新能源汽車專屬險的出現(xiàn),這一局面就會有效得到改善。“由于這一專屬險相比于傳統(tǒng)車險對于電池、電機等三電系統(tǒng)及事故的責任作出明確的劃分,保險公司之后也可以在賠付上有效地控制成本。”高尚這樣說道。

就此來看,險企們推進新能源汽車專屬險的落地,是為了填補上所在行業(yè)的漏洞,雖然勢必會經(jīng)歷“陣痛”,但也算做到了“刮骨療傷”。但需要注意的是,險企們這樣做同時也是為了保住生意而做出的防守動作。

畢竟已經(jīng)有“野蠻人”來到它們的腹地。

車企“殺入”車險生意

新能源汽車專屬險這顆石子剛剛落下,激起的漣漪很快就被新能源汽車行業(yè)所感知。只不過,感知的方式來自于消費者對保費漲價的吐槽。

由于新能源汽車專屬險將過去不被納入保障范圍內的“三電”系統(tǒng),均被納入保障后,各新能源車型的保險費用出現(xiàn)了一定幅度的調整,這其中,特斯拉無疑是最為明顯的。

連線出行通過向一些特斯拉銷售詢問,對方表示“由于國產(chǎn)Model 3和Model Y發(fā)布之后,就已成為爆款車型,銷量也隨之提升,但由于這兩款車型的車身結構已實現(xiàn)一體成型,所以車損賠付時會高一些。”

除了特斯拉,連線出行也向蔚來、小鵬和極氪等新能源汽車品牌的銷售進行詢問,均得到了近期是有過保費增長的情況,“但增長幅度僅是幾百塊左右,并不像網(wǎng)絡上傳的那么夸張。”

一位財險公司車險部負責人向財經(jīng)汽車表示,“包括特斯拉、蔚來、小鵬等這些25萬以上的這些車輛,大概率這幾個月都會漲價。”

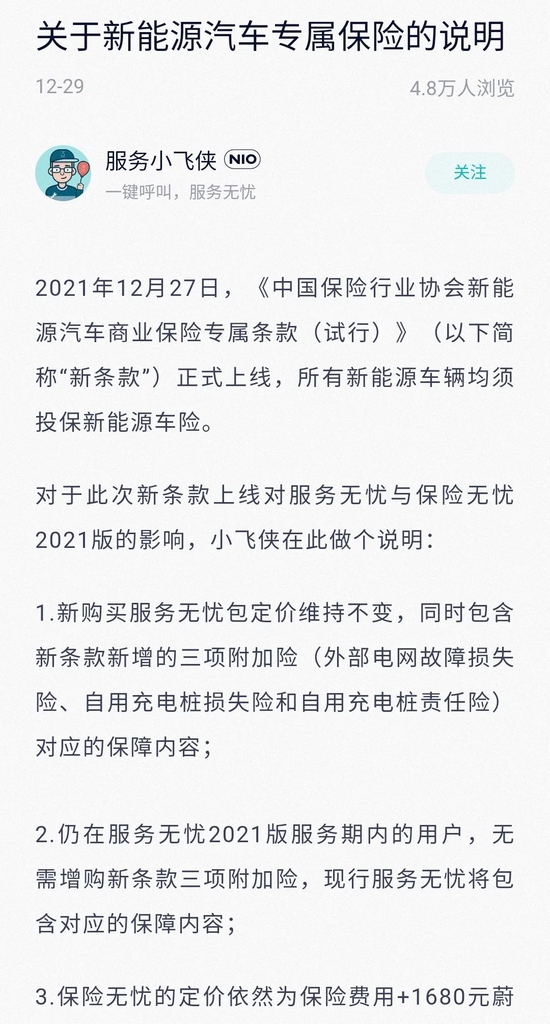

對于保費的增長,蔚來第一時間在其APP上發(fā)布消息進行解釋:“整體保費的變化與用戶所在地區(qū)、違章記錄、過往出險情況等因素有關。目前各地情況不同,整體而言蔚來車型的保費調整幅度不大,我們將持續(xù)關注后續(xù)的價格變動。”

蔚來針對新能源汽車專屬險的部分說明, 截圖自蔚來APP

蔚來針對新能源汽車專屬險的部分說明, 截圖自蔚來APP而對于影響較大的特斯拉,也在今天才做出回應“特斯拉車輛保費上漲幅度以全國平均在10%左右,比較受關注的高性能版車型保費,上漲幅度以全國平均在20%以內,具體金額以當?shù)乇K镜膱髢r為準。”

雖然較晚做出了回應,但特斯拉對于車險行業(yè)的質疑卻早已開始,并試圖通過自身力量予以革新。

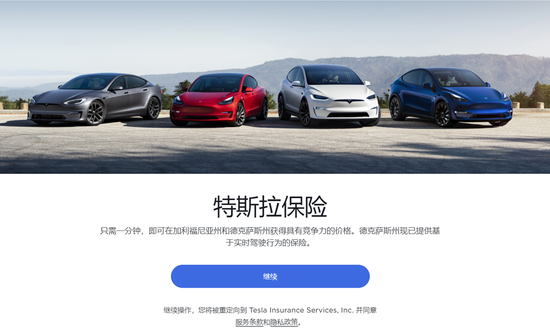

今年10月初,馬斯克在其推特上表示,特斯拉將很快在美國得克薩斯州推出其為不同用戶“量身定做”的個性化的保險產(chǎn)品,并有可能在2022年將該保險業(yè)務擴展到紐約。

馬斯克口中的保險產(chǎn)品,正是UBI車險。據(jù)連線出行了解,該保險產(chǎn)品不同于傳統(tǒng)保險公司用信用、年齡、性別、索賠歷史和駕駛違規(guī)記錄來衡量保單費用,而是根據(jù)駕駛員實際的實時駕駛行為來測算保費。

例如,駕駛者急剎車的頻率高低、與前車距離多少、是否做出了危險的駕駛動作,這些數(shù)據(jù)都可以通過特斯拉的車內傳感器進行實時收集,由此對駕駛者的安全系數(shù)打分,制定最合理的保費金額。

在這套規(guī)則下,對于平時駕駛習慣好的消費者而言,要支付的保費就會更低一些;反之,對于駕駛習慣不太好、或者有過危險駕駛行為的消費者,所支付的費用就會高一些,以做到對于車主群體的相對公平。

由于這一保險模式相比于傳統(tǒng)的車險過于新穎,一經(jīng)推出后,就被業(yè)內一些人士視為“徹底改變傳統(tǒng)汽車保險行業(yè)的產(chǎn)品”。而對于馬斯克而言,他的野心也不會止步于美國市場。

特斯拉UBI車險頁面,圖源特斯拉官網(wǎng)

特斯拉UBI車險頁面,圖源特斯拉官網(wǎng)今年8月初,特斯拉在國內正式成立保險經(jīng)紀有限公司,注冊資本為5000萬元人民幣,法定代表人是特斯拉全球副總裁、大中華區(qū)負責人朱曉彤,經(jīng)營范圍為保險經(jīng)紀業(yè)務。

其實,除了特斯拉之外,也有很多車企已經(jīng)對這一領域進行布局。

早在2004年,上汽集團就以第一大股東的身份成立了安邦保險集團股份有限公司 ,據(jù)企查查數(shù)據(jù)顯示,該公司主要的經(jīng)營范圍為投資設立保險企業(yè)和國家法律法規(guī)允許的保險業(yè)務等。

廣汽集團緊隨其后,也在2006年設立了廣愛保險經(jīng)紀有限公司,其主營業(yè)務同樣包含經(jīng)營保險經(jīng)紀業(yè)務。

而到了2011年,車企們在保險領域的布局變得更多。2011年,廣汽集團和一汽集團分別成立了鑫安保險公司和眾誠汽車保險股份有限公司;這之后,長安汽車、東風汽車和北汽集團也通過成立各自的保險公司,正式入局車險行業(yè)。

傳統(tǒng)車企身后,自主車企同樣也有布局。

2018年比亞迪官方表示,會推出UBI個性化定價保險服務;一年后,長城汽車發(fā)布備忘錄,宣布計劃打造一家以科技和數(shù)據(jù)為驅動的、行業(yè)領先的保險服務提供商;而到了去年,吉利汽車也通過收購股權的方式成為合眾人壽保險的二股東,正式入局車險行業(yè)。

在特斯拉之前,其實也有新能源車企對于車險領域進行布局。2018年7月,小鵬汽車成立了廣州小鵬汽車保險代理有限公司,并獲準開展汽車保險代理業(yè)務。

就目前來看,車險行業(yè)聚集了上汽、一汽這樣的傳統(tǒng)車企,吉利、長城和比亞迪這樣的自主車企,還有特斯拉和小鵬這樣的新能源車企,可謂是十分熱鬧。而這些車企會在近些年紛紛入局車險領域,目的是一樣的——分一塊車險的利潤“蛋糕”。

在去年第三季度的財報電話會議上,馬斯克曾表示“保險將成為特斯拉的主要產(chǎn)品,保險業(yè)務價值將占整車業(yè)務價值的30%至40%。”而從今年第三季度的特斯拉財報中,可以看到馬斯克并沒有吹牛。

據(jù)特斯拉今年第三季度財報數(shù)據(jù)顯示,“維修和保險費用”已成為其第二大收入來源,其中主營業(yè)務收入120億美元,服務和其他業(yè)務(汽車維護和維修、汽車保險等)收入為9億美元,能源業(yè)務收入為8億美元。

特斯拉2021年Q3部分財報數(shù)據(jù),截圖自財報

特斯拉2021年Q3部分財報數(shù)據(jù),截圖自財報除了獲得收入之外,發(fā)展車險業(yè)務對于車企其他業(yè)務的發(fā)展也會有所幫助。

“由于車企與車輛產(chǎn)品和消費者的距離是最近的,做車險相關的服務本身就是有優(yōu)勢的,其次通過在車險方面積累的數(shù)據(jù)和信息,可以進一步去改善其他業(yè)務的發(fā)展,比如對于自動駕駛的發(fā)展就會有幫助作用。”奧緯咨詢董事合伙人張君毅對連線出行這樣說道。

而隨著新能源汽車專屬險的正式上線,這些已經(jīng)入局的車企也需要思考一個問題——這一專屬險,是否會威脅到各自車險業(yè)務的發(fā)展。

車企們的車險“生意經(jīng)”還能發(fā)展下去嗎?

要衡量新能源汽車專屬險對車企車險業(yè)務的影響,先來看車企的車險有什么優(yōu)勢。

以特斯拉的UBI為例,從前文可知,馬斯克推出UBI所宣傳的話術是幫助消費者用更低的保費,來獲得更好的車輛保險服務。據(jù)特斯拉官方此前的說明,普通車主大約可以節(jié)省20%至40%的保費;駕駛行為最安全的司機,則可以節(jié)省30%至60%。

換句話說,特斯拉的UBI最大的優(yōu)勢就是保費比較低,而它的參照系是傳統(tǒng)車險的標準。但需要注意的是,新能源汽車專屬險的推出,同樣也是為了降低消費者的車險保費。

據(jù)中國保險行業(yè)協(xié)會此前下發(fā)的《關于新能源汽車商業(yè)保險專屬產(chǎn)品基準純風險保費表測算調整說明》來看,在新能源汽車的三者責任險和車損險基準保費,較現(xiàn)行傳統(tǒng)車險的基準保費,整體下降約0.8%。其中,三者責任險基準保費下降0.1%,車損險基準保費下降1.2%。

新能源汽車專屬險費率情況, 圖源中國保險行業(yè)協(xié)會官網(wǎng)

新能源汽車專屬險費率情況, 圖源中國保險行業(yè)協(xié)會官網(wǎng)而對于目前特斯拉、蔚來、極氪等新能源汽車品牌的保費上漲,據(jù)中國保險行業(yè)協(xié)會測算,原則上不會超過3%。此外,在保險行業(yè)的一些人士看來,由于新能源汽車專屬險的整體邏輯是降低保費,所以現(xiàn)階段發(fā)生在一些品牌身上的保費增長現(xiàn)象并不會持續(xù)太長時間。

“由于這個新能源汽車專屬險才推出不久,目前也僅有12家險企能提供這個產(chǎn)品服務,保費高一些也是正常的;隨著這個專屬險逐漸成熟,在更多的險企上線這一產(chǎn)品后,保費肯定會回到之前的正常水平、乃至更低的價格。”高尚這樣解釋道。

或許真等到新能源汽車專屬險成熟的那一天,其保費價格會和特斯拉的UBI價格持平,甚至更有競爭力,這些在高尚看來都是有可能的。而到了彼時,特斯拉、及比亞迪所推出的UBI車險將會受到很大威脅。

除了費用之外,新能源汽車專屬險還會在消費者接受度和合規(guī)性方面與特斯拉們產(chǎn)生競爭。

繼續(xù)以特斯拉的UBI保險為例。相比之下,雖然其保險比新能源汽車專屬險在保險判定方面更為具體和實時,可以做到對駕駛員駕駛行為的實時監(jiān)測,但這同時也存在一個問題——監(jiān)測的數(shù)據(jù)是否屬于駕駛員的個人隱私信息?

畢竟在此之前,特斯拉曾因為相似的事情處于消費者及車主的“口誅筆伐”中。今年3月,特斯拉被曝出用車內攝像頭監(jiān)測駕駛員的消息,對此消息馬斯克做出肯定的答復,隨后便引起了眾多車主的爭議,紛紛擔心自己的個人隱私將會被泄露。

馬斯克肯定監(jiān)測車主的回答,圖源馬斯克個人推特

馬斯克肯定監(jiān)測車主的回答,圖源馬斯克個人推特隨著事件的發(fā)酵,特斯拉對駕駛員的監(jiān)視在彼時也上升至國家安全層面。據(jù)此前華爾街援引知情人消息稱,國內政府已開始限制軍方人員和重點國企員工使用特斯拉,部分機構開始要求員工不得駕駛特斯拉上班,以及禁止駛入敏感企業(yè)的住宅小區(qū)。

連線出行曾在《被監(jiān)控?被甩鍋?被欺騙?我再也不敢開特斯拉了》一文中對此進行過詳細的闡述。

正因有了這樣的先例,當連線出行向多位特斯拉車主詢問“會接受通過監(jiān)測駕駛員駕駛行為,來讓車險更為實惠”的問題時,這些車主中的大部分均表示不能接受這樣的服務。

因為在他們看來,投保車險的目的是為了在事故后,車輛的損失可以得到有效賠付,但如果要為了實現(xiàn)這個目的,而舍棄自己的個人隱私信息,這樣的交換是不能接受的。

這樣的擔心并不是沒有理由的。

據(jù)一些媒體援引業(yè)內人士表示,國際上一些比較知名的保險公司,比如像美國的metromile,意大利的忠利保險公司,還有南非的一些保險公司,都采用了特斯拉的UBI車險模式,但它們在整個行業(yè)的滲透率截至目前還沒有超過20%。

UBI車險模式未能大規(guī)模落地,也體現(xiàn)出特斯拉等車企主打的UBI車險模式在真正落地時的難度,因為這不僅涉及監(jiān)管部門,同時和保險公司、消費者之間也有著關聯(lián)。

相比之下,新能源汽車專屬險就不會存在這樣的風險問題,可想而知,這一專屬險也更容易被消費者所接受和通過合規(guī)性的要求。

“對于車輛保險的選擇上,國內的消費者肯定會更加接受新能源汽車專屬險,因為可以讓消費者更加安心。”國內某新能源汽車品牌銷售顧問劉暢對連線出行表示。

雖然有這樣的種種潛在風險,但特斯拉、比亞迪和小鵬等車企并不會放棄各自的車險生意。

在張君毅看來,面對維修及汽車保險這樣存在巨大收入和用戶深度連接機會、數(shù)據(jù)獲得可能性的車后市場,車企們自然不會只看著而不作為,對于新能源汽車專屬險推出后所帶來的一些風險因素和原有服務的沖突及不一致,車企會在此基礎上做出調整,以更好的服務產(chǎn)品適配市場。

現(xiàn)在來看,隨著新能源汽車專屬險的上線,雖然會對特斯拉、比亞迪等車企的車險“生意經(jīng)”形成一定程度的競爭,但在業(yè)內看來,無論是新能源汽車專屬險、還是車企們的車險服務,都會進一步推動新能源汽車保險保障的進一步完善,同時也會促進新能源汽車行業(yè)的發(fā)展。

畢竟只有當消費者認為買新能源汽車有保障的時候,才會更加放心和踏實地成為一名新能源汽車車主。

(應受訪者要求,文中高尚、劉暢為化名。)

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介