業績下滑、股價暴跌、高層動蕩,呷哺呷哺難翻盤

歡迎關注“新浪科技”的微信訂閱號:techsina

作者/昔年 排版/藝馨 監制/小罅

來源:不二研究

身陷負面旋渦的呷哺呷哺終于有了新動靜。

11月30日,呷哺集團創始人、董事長賀光啟對外透露了集團最新戰略動作,涵蓋集團回歸大眾消費路線,持續創新產品與商業模型,明年計劃推出中端火鍋品牌呷哺X,繼續布局上下游產業的發展等多方面。

據了解,呷哺X將定位在人均90元左右,將與呷哺呷哺人均60元左右、湊湊120元左右的定位區隔開。

曾幾何時,呷哺呷哺憑借獨創的吧臺式小火鍋模式,以及性價比優勢,成為無數打工人的心頭好,也讓資本趨之若鶩。

然而如今,呷哺呷哺早已風光不再:不僅內部憂患重重——股價暴跌、投資人清倉減持、管理層頻繁動蕩、公司業績急轉直下……負面新聞接連不斷;外部也舉步維艱——小火鍋賽道“內卷”嚴重,競爭對手層出不窮,年輕客群快速流失。

曾經的“小火鍋之王”,正陷入前所未有的動蕩之中。

對呷哺呷哺來說,當務之急就是重新獲得資本和消費者的信任,在如此臨危之際,“呷哺X”能帶來多少翻盤機會?

業績下滑,輝煌不再

1998年,臺灣商人賀光啟在北京創立呷哺呷哺,創造性地將吧臺就餐形式與傳統火鍋進行了結合,主打時尚吧臺小火鍋新業態。

這一模式最初反響并不大,直到2003年非典期間,“分餐”意識逐漸深入人心,呷哺呷哺的“一人一鍋”以及高性價比的精準定位才迅速敲開火鍋市場,并在之后飛速擴張。至2013年底,呷哺呷哺總店鋪超過400家,已然成為全國大型連鎖餐飲企業之一。

2014年,呷哺呷哺成功登陸港股,成為“火鍋第一股”,比海底撈上市早了4年。

上市之后的前兩年,呷哺呷哺經歷了一段平穩期,營業收入持續增長,盈利能力穩步提升。財報數據顯示,2014~2015年,公司凈利潤由1.42億元增至2.63億元,近乎實現翻番增長。

然而好景不長,呷哺呷哺很快進入瓶頸期,公司凈利潤增速從2015年的86.52%逐漸下跌到2018年的10.10%,甚至在2019年起開始增收不增利。

財報數據顯示,2019年,呷哺呷哺實現營業收入60.3億元,同比增長27.4%;凈利潤2.88億元,同比減少37.7%。

在業績增長勢頭明顯不足的情況下,2020年的疫情又大大加快了呷哺呷哺的“衰落”速度:財報數據顯示,2020年該公司營業收入為54.55億元,同比下降9.5%;凈利潤僅183.7萬元,同比下降99.36%,跌幅為同期上市餐飲企業之最。

目前,呷哺呷哺的凈利潤已經連續3年下滑。盡管今年7月30日,呷哺呷哺發布的公告顯示,2021年上半年呷哺呷哺凈虧損大幅收窄,但仍未能實現盈利。

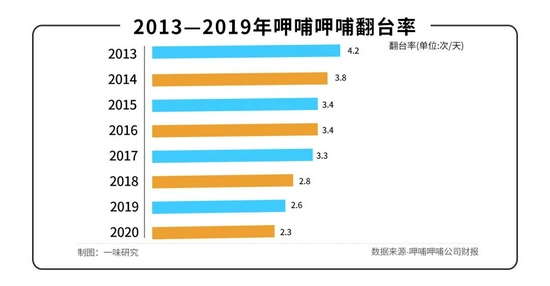

不僅如此,呷哺呷哺的翻臺率也在逐年降低。財報數據顯示,呷哺呷哺翻臺率從2013年的4.2倍一路降至2020年的2.3倍。

在此情形下,呷哺呷哺股價連連下跌:從2021年2月份的最高27.05港元暴跌近78%,截至12月21日收盤,報于5.93港元,總市值僅為64.37億港元。

曾經風光無限的呷哺呷哺,怎么就走上了下坡路?

內憂不斷,雪上加霜

這一切,要從2016年開始說起。

呷哺呷哺成立之時是以“高性價比”切入市場的。彼時,一個30~40元的單人套餐,涵蓋了羊肉、蔬菜、面條等食材,足夠顧客吃飽、吃好,因此一度成為白領和大學生們最愛的火鍋店,巔峰時期翻臺率能達到7倍。

然而隨著海底撈等各色火鍋品牌拉高了一部分消費者對于火鍋行業服務、菜品、乃至客單價的心理預期,以及呷哺呷哺自身門店數量與成本的增加,因原本的低價模式無法再給品牌帶來足夠的利潤,呷哺呷哺不得不謀求新的平衡。

2016年,賀光啟提出“呷哺呷哺品牌升級計劃”,試圖從兩個維度改變低價的刻板印象。

一方面,走“高端火鍋”路線:2016年孵化出的“湊湊”火鍋,就是呷哺呷哺沖擊高端市場的代表作;2019年,呷哺呷哺又推出一款新的“高端線”:in xiabuxiabu,其客單價超過100元,介乎于呷哺呷哺和湊湊之間,菜品上添加了更多高端食材,主打年輕消費群體聚餐場景。

遺憾的是,相比于湊湊的大放異彩,in xiabuxiabu似乎沒有激起太多水花,甚至在財報中也未見其身影。

另一方面,宣布呷哺呷哺由快餐轉型為“輕正餐”,其門店裝修升級、菜品變得更加精致、產品線也做了調整:例如增加二人、四人桌位,擺盤更精美;提供鴛鴦鍋,并引入更多優質食材,甚至還增加了現制茶飲;由袋裝小料變為小料臺等等。

此時起,呷哺呷哺不再是最初的模樣,最顯著的變化就是價格的提升。

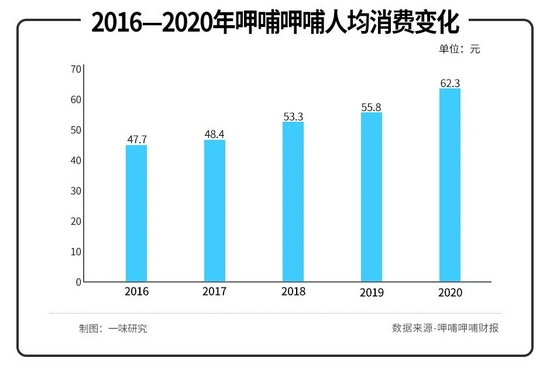

財報數據顯示,2017~2019年,呷哺呷哺人均消費分別為48.4 元、53.3 元、55.8元,2020年則達到62.3元;而在大眾點評等平臺,其人均價格更是高達70~80元,部分一線城市門店人均價格甚至可以達到90~100元,“越來越貴”成為不少消費者對呷哺呷哺的新認知。

不再擁有高性價比的呷哺呷哺,離最初的受眾越來越遠。

此外,呷哺呷哺加快了開店的節奏,在2016年同年推出了“千百十計劃”:計劃到2020年,開出1000家火鍋店(其中子品牌湊湊100家),營業收入100億元,凈利潤達10億元。

其中,“千店計劃”完成得相對順利。財報數據顯示,2017~2020年呷哺呷哺門店總數分別為759、934、1022、1201。

不過,盡管店越開越多,但增速明顯放緩。更關鍵的是,不停擴張導致呷哺呷哺的營業成本與供應鏈管理難度大幅提升,并致使凈利潤一路走低:正如前文所說,2020年呷哺呷哺54.55億元的營業收入,僅為“百億計劃”的一半,而其183.7萬元的凈利潤更是與“十億計劃”相差甚遠。這意味著,呷哺呷哺的“千百十計劃”最終未能實現。

為避免頹勢,呷哺呷哺也不是沒想過法子。

首先是積極探索南方市場。在意識到北方市場逐漸飽和后,2019起呷哺呷哺著力往南拓店。在2020年的財報中,呷哺呷哺提到,“門店大部分集中在北方地區,未來三年,華東和華南將是重點擴張地區。”

不過,南下進展并不順利。從官微可以查詢到,目前呷哺呷哺絕大多數門店仍然集中在北方,其南方門店布局很少,火鍋大省成都、四川兩省至今仍未進軍。

其次,在主業艱難之際,呷哺呷哺還曾大范圍推出奶茶、調味品等分支業務,試圖尋找第二增長曲線,例如于2018年底推出獨立茶飲品牌茶米茶,主要以大紅袍奶茶為銷售賣點,依附于湊湊和呷哺呷哺門店經營;今年5月,又與調味品生產商日辰股份合資成立分公司,經營調味料、火鍋底料以及即食和冷凍調理品。不過,這些多元業務并未給呷哺呷哺帶來更明顯的財務增長。

改革成績不盡如人意的同時,資本也在用腳投票。

今年3月15日,持倉長達6年的高瓴資本對呷哺呷哺進行清倉,減持5772萬股;同一時間,摩根士丹利減持9923萬股,持股比例由9.25%下降至0.93%,接近清倉。

此外,呷哺呷哺的多次高層人事變動,也讓企業雪上加霜。

今年,呷哺呷哺旗下兩個火鍋品牌的CEO相繼離開:4月,湊湊火鍋CEO張振緯辭職創業;5月,呷哺呷哺CEO趙怡“因集團若干子品牌表現未達到董事會的預期”被解除行政總裁職務,并于6月被董事會罷免執行董事職務。

資本清倉與高層動蕩,導致股價應聲而跌:張振緯離職時,呷哺呷哺股價下跌14.91%,趙怡被解除職務,當日股價再度暴跌14.97%。

危局之中,23歲的呷哺呷哺,已然走到了命運的十字路口。對此,重新出山的創始人賀光啟顯然有著一番雄心大志。

只是,對于賀光啟究竟能否將危機纏身的呷哺呷哺帶出泥潭,資本與市場信心似乎都不足。

生死之戰,能否自救?

8月19日,賀光啟重新擔任CEO,并宣布了一系列經營改善措施。

這些措施包括:關閉200家虧損的門店,讓呷哺呷哺餐廳重回大眾消費路線,將呷哺呷哺旗下高端品牌in xiabu xiabu和門店陸續全面退出市場等。賀光啟宣稱,自己將以“斷臂止血”“破釜沉舟”的態度和決心帶領呷哺呷哺重歸高光時刻。

日前,在接受媒體采訪時賀光啟表示,呷哺呷哺品牌客單價將保持在60元以內,計劃向二三線下沉市場持續擴張,新品牌“呷哺X”計劃也將于明年推出,幫助呷哺呷哺進入火鍋中端消費市場。

毫無疑問,如今正在“重整河山”的呷哺呷哺,必須找到一條真正適合自己的道路,并一以貫之地走下去,才會有新的希望,但對于呷哺呷哺而言,這條路并不好走。

先不論呷哺X能不能落地,真正落地之后,如何從火鍋市場中突圍而出,得到年輕人的喜愛,就足以讓呷哺呷哺頭疼。

一是小火鍋賽道“內卷”嚴重,挑戰者蜂擁而至。

隨著小火鍋漸漸成為餐飲流行風向標,越來越多的新玩家入局爭奪市場,相繼出現了宮煮撈小火鍋、癮川居日式小火鍋、快樂火車旋轉小火鍋等多個品牌,分流了呷哺呷哺的客源。

與此同時,許多連鎖品牌也都盯上了“小火鍋”這個品類。今年以來,以日式牛肉飯出名的吉野家已經在8城11店新增了“自助小火鍋”;火鍋界的黑馬巴奴毛肚火鍋旗下“桃娘下飯小火鍋”開業,人均消費29元;以接地氣走紅的中式快餐品牌老鄉雞也在店內上新了38元的雞湯鮮蔬小火鍋。

此外,當“懶人經濟”大行其道,在家火鍋模式也隨之興起,不僅莫小仙、自嗨鍋、食族人等自熱火鍋品牌如雨后春筍般出現,就連每日優鮮、盒馬、叮咚買菜這些生鮮電商近年來也紛紛推出了“火鍋到家”的服務,這些都會對呷哺呷哺線下門店造成一定程度的沖擊。

二是“降價策略”未必能奏效。

《中國餐飲大數據2020》報告顯示,隨著行業發展以及居民可支配收入水平提高,當下在全國火鍋店中,客單價120元及以上的門店數量雖然占比較小,但增長迅猛,而客單價30元及以下門店數在各線城市中都出現了負增長。

這意味著,火鍋行業正在向高端化、細分化所轉型。比起調整價格,如何通過場景化、年輕化轉型變革開辟新市場,在品質、供應鏈、場景、服務體系和客戶粘性等方面不斷提升,可能才是呷哺呷哺觸底反彈的關鍵。

如若不能把握住時代的脈搏,再沸騰的火鍋,早晚也有涼掉的一天。

本文部分參考資料:

1.《“斷臂求生”的呷哺呷哺,正在被年輕人拋棄》,未來網

2.《呷哺呷哺,從“性價比之王”走向中高端》,蘇寧金融研究院

3.《呷哺呷哺現“中年危機” 罹患大企業病、激勵機制缺失》,證券市場紅周刊

4.《“小火鍋之王”呷哺呷哺“涼”了?》,中國新聞周刊

5.《呷哺呷哺將回歸大眾消費路線》,界面新聞

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介