B站,請遠離愛優騰

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/彥飛

來源:字母榜(ID:wujicaijing)

游戲占比下降、靠會員和廣告賺錢,B站會越來越像“愛優騰”嗎?

11月17日,B站發布2021年第三季度未經審計業績,凈營收達到人民幣52.1億元,同比增長61%。

2020年至今,B站的季度營收同比增速大多是70%左右,個別季度超過90%。上季度61%的增速,明顯低于過去七個季度的平均水平。

不過,與國內在線視頻行業的同行相比,B站的增速仍然很高。同一天發布Q3業績的愛奇藝,營收達到76億元,但同比增速僅6%。

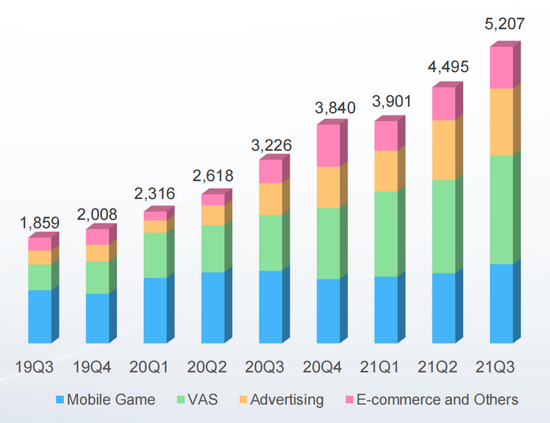

B站的營收來自移動游戲、增值服務、廣告和電商等四大業務板塊。移動游戲一度是最重要的收入來源;但自2020年第四季度起,其營收占比已經降至第二。

B站季度營收構成(單位:百萬元人民幣)(圖源:B站投資者關系網站)

B站季度營收構成(單位:百萬元人民幣)(圖源:B站投資者關系網站)第三季度,B站移動游戲業務的營收為13.9億元,占總收入的26.7%;同比增長9%,主要受到網游版號暫停發放、未成年人游戲監管政策密集出臺等因素的影響。

在游戲業務放緩的情況下,B站的高速增長愈發依賴增值服務和廣告業務。

增值服務主要包括大會員、直播互動及其他服務。上季度,這塊業務的營收達到19.1億元,同比增長95%;營收占比進一步提升至36.7%。

同一時期,廣告業務的營收達11.7億元,同比增長110%,增速為四大業務板塊之首;營收占比達22.5%。此外,電商及其他業務貢獻7.3億元的營收,同比增長78%。

財報稱,增值服務和廣告收入的增長,主要得益于商業化進程的推進、付費用戶的增多,以及國內廣告主認可度和廣告效率的提升。電商收入的增長則得益于銷售量的提升。

燒錢換增長仍然是B站的主要打法。第三季度,B站經營成本為41.9億元,同比增長70%,高于營收增速。

其中,面向up主的收入分成達到21.6億元,同比增長83%;其余成本主要包括各種自制內容和外部采購的版權內容等。

經營成本和費用的快速增加,再加上投資虧損,導致B站的利潤表現受到拖累。

第三季度,B站凈虧損高達26.9億元,遠超市場預期的18.2億元,相比上年同期的11億元擴大近1.5倍;經調整凈虧損16.2億元,同比擴大67%。

虧損是國內在線視頻網站的普遍難題。從Q3財報來看,B站尚未跳出愛優騰的窠臼,虧損幅度甚至更大。而在收入結構上,B站與愛優騰也愈發接近,年輕人視頻社區的獨特潛力并未充分體現。

此外,在財報發布后的分析師電話會議上,CEO陳睿認為B站是最適合實現元宇宙概念的公司之一,但距離落地至少要在兩三年之后。

這難免讓一些投資人感到失望。周三美股交易中,B站股價大跌近9%,報于81.03美元。

未來幾個季度里,B站仍然需要努力平衡短期利益與長期價值,在賣會員和廣告的同時,更加積極地尋求與愛優騰截然不同的增長路徑,打破想象空間的天花板。

就在發布第三季度業績的當天,B站自制的美食紀錄片《人生一串3》正式開播。不到12小時,第一集的播放量已經超過1200萬。

許多用戶注意到,這部紀錄片是“限時免費”。這可能意味著,“白嫖”用戶將無法第一時間看完全部內容,充會員在所難免。

將備受用戶期待的熱播內容納入收費范圍,反映出B站直接向用戶收錢的操作愈發熟練。

目前,B站大會員的收費標準為折后每年168元,其權益主要包括付費內容免費看、搶先看和半價購買,以及4K超清、杜比音效等,與愛優騰如出一轍。

會員收入一直是愛優騰的主要收入來源。第三季度,愛奇藝的會員服務營收占比56.6%,是最重要的現金牛。

B站也已經走上同樣的道路。2018至今,B站包含大會員在內的增值服務收入占比從11%增至37%,且仍有繼續提升的趨勢。

值得注意的是,B站的人均“氪金”水平已經把愛奇藝甩在身后。

上季度,愛奇藝的會員服務收入為43億元,訂閱會員超1億,人均每月消費14.3元;同一時期,B站移動游戲和增值服務營收共計33億元,月均付費用戶2390萬,人均每月消費46元。

B站定義的“付費用戶”既包括購買大會員、直播打賞的主站用戶,也包含了移動游戲的氪金玩家。財報并未披露兩類人群的占比;按照各占一半計算,B站的付費用戶月均消費額也達到23元。

不過,上季度愛奇藝的ARPU(人均付費金額)同比增長10%;而B站移動游戲和增值服務兩大業務的人均每月消費額從2020年Q3的50.2元,降至2021年Q3的46元。這可能是由于游戲業務的營收占比大幅收縮,導致“重氪”玩家的權重降低。

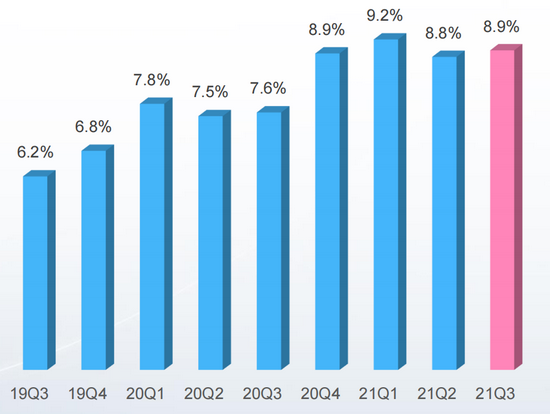

另一方面,B站的付費滲透率仍然處在較低水平。

市場研究公司QuestMobile的數據顯示,今年9月愛奇藝的MAU(月活躍用戶)約為5.3億;另據第三季度財報,其訂閱會員略微超1億。以此計算,愛奇藝付費用戶的MAU占比約為18.9%。

相比之下,上季度B站付費用戶占比為8.9%,只比第二季度提升0.1個百分點,相比去年第三季度的7.5%也增長有限。

B站月付費用戶在月活用戶中的占比(圖源:B站投資者關系網站)

B站月付費用戶在月活用戶中的占比(圖源:B站投資者關系網站)B站已經意識到付費用戶占比過低的問題。2017年,陳睿曾預測平臺付費率“一定能夠突破兩位數”;在17日晚間的電話會議上,他重申了這一觀點,并宣稱付費用戶的增速最終將超過整體用戶增長。

支撐陳睿做出這一判斷的,除了B站今年即將上線的一系列新內容外,還包括TV端的快速增長。

B站COO李旎在電話會議上透露,B站在電視端和APP端的用戶重合度低于20%,且大多數用戶來自三四五線城市。目前,B站電視端的MAU已超越PC端,成為排名第二的設備類型。

目前,B站在電視端的會員體系與APP端并未打通,用戶需要單獨付費,而較低的重合度意味著這塊市場仍有很多變現機會。

再看廣告收入。

廣告業務是B站最近幾個季度增長最快的板塊。第三季度,這部分收入達到11.7億元,營收占比達到22.5%,很可能在兩三個季度里超過移動游戲,成為僅次于增值服務的第二大支柱。

不過,B站廣告業務的同比增速首次放緩,從第二季度的200.6%降至109.9%,為近四個季度的最低點。

新冠疫情導致廣告主收緊預算,是B站廣告業務減速的主要原因。此前,多家互聯網公司發布的財報已經印證了行業大環境的趨冷。

例如,第三季度,騰訊網絡廣告收入為225億元,同比增長5%;百度為208.3億元,同比增長4.2%。在線視頻行業中,愛奇藝的在線廣告收入為17億元,同比下滑10%。

在這種情況下,B站同比翻番的廣告收入增速足以令人滿意。但是,這頭現金牛并非毫無短板。

B站的廣告形態與愛奇藝存在明顯差別:后者以貼片廣告為主,除了賺錢外,將更多免費用戶轉化為付費用戶也是重要目標;而B站主要做的是位置廣告,通過信息流、推薦區等各種點位露出。

B站官網首頁截圖

B站官網首頁截圖國內一線視頻網站中,不依賴貼片廣告、卻又看重廣告收入的,除了B站外,只有字節跳動旗下的西瓜視頻。B站不應該拿愛奇藝的廣告業務作為對標,而是應當把模式更接近的西瓜視頻視為假想敵。

從綜合實力來看,西瓜視頻并非B站的對手。

搜狐科技今年4月的一篇報道稱,極光大數據顯示,一年時間里,西瓜視頻的DAU(日活躍用戶)從2020年3月的4300萬跌至3400萬。此外,在內容生態、用戶黏性等維度上,西瓜視頻同樣難以匹敵B站。

但在廣告收入方面,西瓜視頻把B站遠遠甩在身后。

公開信息顯示,2020年西瓜視頻的廣告收入約為50億元,2021年的KPI則是60~80億元。粗略計算,每位活躍用戶去年為西瓜視頻帶來116元的廣告收入。

與之相比,去年B站廣告收入為18億元,DAU約為5000萬,每活躍用戶廣告收入只有36元。也就是說,B站與西瓜視頻的廣告流量變現效率相差3倍。

股票社區雪球用戶“阿企”認為,B站和西瓜視頻的內容差異很大,用戶群和社區氛圍也有很大不同,彼此沒有多少競爭;廣告收入的差距,主要是由于技術能力造成的。

西瓜視頻背靠字節跳動,擁有強大的推薦算法,能夠在流量并不占優的情況下,通過提升廣告精度和轉化效率來獲得更多收入。而B站不可能大幅提高廣告密度,同樣必須走提高效率的道路。

要想做出更好用的廣告系統,肯定少不了增加研發投入。第三季度,B站研發開支達到7.9億元,同比增長97%,高于經營費用57%的增速,同時也超過凈營收61%的增幅。

昨天晚間的財報電話會議上,COO李旎談及廣告業務時表示,提升廣告效率是第四季度和明年的重點。“得益于深度學習模型,以及前期智能創意的進一步應用,信息流的CTR(廣告通過率)提升逾30%。”她說。

李旎透露,今年雙11大促期間,B站的廣告日消耗金額突破2500萬元,電商預算份額全網排名第五。此外,B站爭取到了來自汽車、服飾、鞋包等領域的更多廣告主,品牌復投率超過75%。

在第三季度的業績電話會上,B站是否會進軍元宇宙成為分析師們關心的話題。

陳睿認為,元宇宙是一個概念,而非一款產品。它的要素包括虛擬現實、社交關系、自循環生態系統等,而B站在內容創作生態方面具備此類要素。

他舉了虛擬主播的例子。“up主通過動作捕捉技術,能夠變成另一個世界的另一個角色。這些角色能夠唱歌、跳舞、演戲、說段子,表演內容受到很多用戶的支持和喜愛。”

但對于B站何時正式布局,陳睿顯得要謹慎得多。

“在中國,B站是最適合實現元宇宙這個概念的公司之一。但我認為,元宇宙其實還是一個遠期的目標。”他說,“我幾乎沒有聽到真正做產品的人在討論這個概念,因為確實還是挺遠的。它需要一定前提,需要產品、技術有突破才能實現,(元宇宙概念的實現)真的不在最近的兩三年。”

可以預見的是,B站在未來幾個季度中,至少不會大張旗鼓地在元宇宙中“安家”。陳睿更關注的是眼下的經營目標,比如何時能達到兩位數的付費用戶占比,三年內能否實現4個億的用戶量等。

但資本市場并不這么看。財報發布當天的股價重挫9%,只是B站近期股價下行的一個縮影。目前,B站股價距離52周最高的157.66美元接近腰斬,市值降至311億美元。

其實,從過去幾個季度的財務和經營業績來看,B站營收和用戶仍在強勁增長,用戶使用時長、留存率等黏性指標也保持在高位。虧損擴大的主要原因是內容投入增加,而現金儲備仍有200多個億。

以此來看,B站股價似乎有被誤殺嫌疑。但投資者更關注的角度是,靠會員和廣告賺錢的B站,是否正在漸漸失去想象力。

自上市之日起,B站就在資本市場收獲了一批忠實擁躉。它的營收僅為愛奇藝的7成,而凈虧損是后者的1.3倍,市值則為5.5倍。之所以能夠享受如此高的溢價,關鍵在于它聚攏了中國互聯網最年輕、最有活力的一批用戶。投資者買B站,其實是在買中國年輕人的未來。

B站也十分清楚這一點。在財報演講材料中,它把自身的核心用戶群定義為1985~2009年生人的“Z+世代”,并宣稱到2025年,在中國視頻行業中,Z+世代人均價值將高達3042元,遠超1527元的平均水平。

上季度,B站平均每位活躍用戶貢獻的收入只有218元,年化不到1000元,距離3000元的預估價值相去甚遠。這顯然是一個令人激動的增長故事。

然而,過去幾個季度,B站尚未推出針對Z+世代的獨特變現方式。無論是會員、直播打賞等增值服務,還是信息流廣告,B站的經營重點都是愛優騰、西瓜視頻等同行正在做的事情;即使做得更好,也不可能跳脫整個行業的發展規律,也就不可能從根本上拉開距離。

B站除了做好主營業務外,還需要向外界釋放更多足夠“性感”的信號;即使無法迅速落地,也要賦予投資者和公眾暢想未來的方向和空間。而元宇宙是眼下最好的載體之一。

眼下,字節、百度、騰訊等公司已經開始布局,就連網易都注冊了幾個元宇宙相關的商標。B站坐擁一盤好棋,落子卻略顯保守。這種策略或許適用于大多數普通公司,但對于有機會躍升更高層次的B站而言,它并非最佳選擇。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介