高瓴患上“減持尷尬癥”

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/楊旭然

來(lái)源:巨潮商業(yè)評(píng)論(ID:tide-biz)

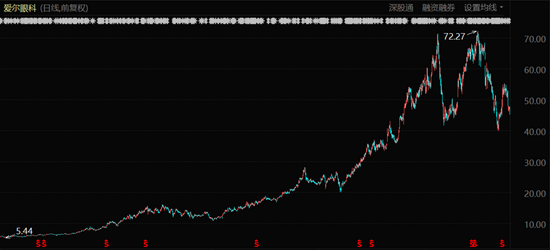

愛爾眼科(SZ:300015)最新的三季報(bào)股東數(shù)據(jù)顯示,高瓴大幅減持并已退出其十大流通股股東。

以做時(shí)間的朋友著稱的高瓴資本,并沒有選擇與愛爾眼科繼續(xù)走下去。

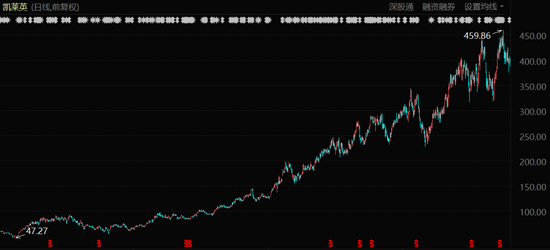

在資本市場(chǎng)中買入、賣出都是投資者的個(gè)體行為,是買賣自負(fù)的簡(jiǎn)單邏輯。但高瓴對(duì)愛爾眼科、凱萊英(SZ:002821)、泰格醫(yī)藥等股票的賣出,卻再次引起了資本市場(chǎng)的“局部地震”。

對(duì)于中國(guó)投資者來(lái)說(shuō),投入如此大的注意力去關(guān)注某家特定的投資機(jī)構(gòu)的買賣交易,在此之前相對(duì)罕見,其中原因比較復(fù)雜。

高瓴是近幾年中國(guó)價(jià)值投資的旗幟。其在一級(jí)市場(chǎng)、二級(jí)市場(chǎng)樹立了一套關(guān)于長(zhǎng)期主義、價(jià)值投資的話語(yǔ)體系,這套體系又與此前幾年資本市場(chǎng)注重龍頭價(jià)值、獲得長(zhǎng)期回報(bào)的投資風(fēng)格相吻合,獲得了大量投資者的認(rèn)可。

但問(wèn)題出在2021年之后。市場(chǎng)風(fēng)格向以光伏、芯片、新能源汽車產(chǎn)業(yè)鏈為代表的新興產(chǎn)業(yè)快速轉(zhuǎn)移,二級(jí)市場(chǎng)的投資風(fēng)格也發(fā)生了重大的變化,“價(jià)值投資”在市場(chǎng)上不吃香了。

愛爾眼科股價(jià)表現(xiàn)(2017年1月至今)

愛爾眼科股價(jià)表現(xiàn)(2017年1月至今) 過(guò)去幾個(gè)月,不少依照價(jià)值投資邏輯進(jìn)行投資的投資者損失慘重。“A股市場(chǎng)沒有價(jià)值投資,不能做長(zhǎng)線”的觀點(diǎn)變得更有說(shuō)服力。高瓴的拋售動(dòng)作,似乎在一定程度上驗(yàn)證了這一點(diǎn)。

另外,高瓴做時(shí)間的朋友,或者說(shuō)是“長(zhǎng)期主義”,究竟有沒有時(shí)間上的限制,一直沒有給出過(guò)清晰的答案,是其對(duì)投資理念進(jìn)行宣傳時(shí)所忽視的一個(gè)關(guān)鍵點(diǎn)。

資本市場(chǎng)的投資中,買入賣出本是司空見慣的事情,但如高瓴一樣每次拋售股票都會(huì)引起不同程度輿論關(guān)注的,卻并不常見。我們可以稱之為“減持尷尬癥”。

高瓴不可能既獲得了傳播所帶來(lái)的好處,又可以不承擔(dān)隨之而來(lái)的市場(chǎng)評(píng)判。

與張磊在賣出股票方面的語(yǔ)焉不詳不同,價(jià)值投資的泰山北斗巴菲特、芒格對(duì)于在價(jià)值投資的過(guò)程中選擇何時(shí)賣出股票,有很清晰明確的解釋。

其賣出邏輯被總結(jié)為三部分:發(fā)現(xiàn)更好的股票、極度高估、基本面出現(xiàn)了變化。

例如2020年5月2日,巴菲特在股東大會(huì)上坦言,其旗下的伯克希爾·哈撒韋公司已清空了美國(guó)四大航空公司(達(dá)美、西南、美航、美聯(lián)航)的股票,總計(jì)數(shù)十億美元。

巴菲特認(rèn)為,受新冠疫情影響航空業(yè)已發(fā)生根本變化,三四年內(nèi)航空客運(yùn)人數(shù)都不會(huì)恢復(fù)到去年水平。而在此之前,伯克希爾連續(xù)多年不斷增持四大航空公司。

以及,在2021年2月份,伯克希爾的第一大重倉(cāng)股蘋果不斷上漲之際、突破2萬(wàn)億美元市值之后,巴菲特選擇減持了5700萬(wàn)股的蘋果股票。這筆賣出的邏輯也很好理解——當(dāng)時(shí)的巴菲特認(rèn)為蘋果的估值已經(jīng)有些高了。

巴菲特在2020年股東大會(huì)上坦言減持蘋果錯(cuò)誤

巴菲特在2020年股東大會(huì)上坦言減持蘋果錯(cuò)誤 但同樣是在2020年的股東大會(huì)上,巴菲特卻明確表示蘋果是一家非常好的公司,對(duì)其拋售可能是錯(cuò)誤的決策,這種比較罕見的認(rèn)錯(cuò),不僅沒有損毀巴菲特的形象,反而能讓更多人了解到了巴菲特的賣出邏輯。

此前多年巴菲特對(duì)于幾筆重要的投資,包括巴克斯特鞋業(yè)、伯克希爾哈撒韋等公司投資失敗的解釋(或吐槽),也都能夠起到類似的作用。這些關(guān)于賣出的言論和觀點(diǎn),都與巴菲特進(jìn)行長(zhǎng)期投資的標(biāo)簽化特征做了某種程度的“中和”。

張磊與巴菲特不同的地方在于,他在多年來(lái)向資本市場(chǎng)傳播自己的理論體系、投資邏輯的同時(shí),卻并沒有對(duì)賣出股票的邏輯、原則做出足夠多的說(shuō)明和解釋。

這實(shí)際上是傳播自己價(jià)值體系、投資邏輯后必須面對(duì)的一個(gè)問(wèn)題:經(jīng)驗(yàn)的傳授、投資理念的提出,可以讓高瓴獲得更廣泛的市場(chǎng)認(rèn)可與資本追隨,但這些追隨也必然也會(huì)形成某種反作用力。

簡(jiǎn)言之,就是高瓴不可能既獲得了傳播所帶來(lái)的好處,又可以不承擔(dān)隨之而來(lái)的市場(chǎng)評(píng)判。

張磊極少對(duì)外總結(jié)過(guò)自己對(duì)于賣出股票的思考。公眾投資者無(wú)從得知其減持之前所進(jìn)行的思考,進(jìn)而產(chǎn)生出某些猜測(cè)。

對(duì)愛爾眼科、凱萊英和泰格醫(yī)藥的減持,并非是高瓴資本2021年僅有的減持動(dòng)作。

比較典型的是其年初就對(duì)良品鋪?zhàn)樱⊿H:603719)的減持。這家國(guó)內(nèi)零食巨頭早在2017年9月就獲得了高瓴8.21億元的投資,以13%的持股比例位列其第三大股東。在高峰時(shí)期,高瓴持有其30億以上的市值。

良品鋪?zhàn)庸蓛r(jià)表現(xiàn)(2020年7月至今)

良品鋪?zhàn)庸蓛r(jià)表現(xiàn)(2020年7月至今) 2020年前三季度,良品鋪?zhàn)愉浀脙衾麧?rùn)同比負(fù)增長(zhǎng)、營(yíng)業(yè)收入環(huán)比負(fù)增長(zhǎng)、扣非凈利潤(rùn)環(huán)比負(fù)增長(zhǎng)的情況,高瓴則是在2021年初對(duì)良品鋪?zhàn)舆M(jìn)行減持——不超過(guò)總股份的6%,規(guī)模不小。

上市之初的良品鋪?zhàn)觽涫芷诖乐挡坏汀5?020全年受到疫情等多種因素的影響,營(yíng)業(yè)收入、利潤(rùn)都陷入了幾乎零增長(zhǎng)的情況。高瓴宣布減持之后,其股價(jià)仍有持續(xù)性下跌。

這次減持與此前高瓴在美股市場(chǎng)拋售蔚來(lái)、小鵬和理想的情況類似:都是企業(yè)遭遇了外部更加強(qiáng)大的競(jìng)爭(zhēng)壓力,以及行業(yè)整體的競(jìng)爭(zhēng)格局生變,這會(huì)引發(fā)資本對(duì)企業(yè)成長(zhǎng)能力的擔(dān)憂。

事實(shí)也證明了高瓴選擇減持的正確性,良品鋪?zhàn)印⑿履茉雌囆聞?shì)力在被減持之后都陷入了較長(zhǎng)時(shí)間的下跌之中。

可以看出,張磊賣股票的重要邏輯之一,大概率是對(duì)產(chǎn)業(yè)競(jìng)爭(zhēng)格局層面進(jìn)行分析。如果發(fā)現(xiàn)被投企業(yè)所在的行業(yè)出現(xiàn)競(jìng)爭(zhēng)加劇的問(wèn)題,就很有可能觸發(fā)其賣出動(dòng)作。

包括曾因高位精準(zhǔn)賣出而出現(xiàn)輿論質(zhì)疑的好未來(lái),也與在線教育行業(yè)在2020-2021年上半年出現(xiàn)競(jìng)爭(zhēng)強(qiáng)度提升的問(wèn)題——幾家頭部企業(yè)獲得巨額融資,2021年上市公司好未來(lái)的財(cái)務(wù)狀況出問(wèn)題幾乎是大概率事件,高瓴完全有可能在行業(yè)監(jiān)管事件爆發(fā)之前就作出判斷。

整體上看,高瓴所進(jìn)行的減持動(dòng)作,大多是科學(xué)理性、符合價(jià)值投資邏輯的。

但問(wèn)題是,張磊極少對(duì)外總結(jié)過(guò)自己對(duì)于賣出股票的思考。公眾無(wú)從得知其減持之前所進(jìn)行的思考,進(jìn)而產(chǎn)生出某些猜測(cè)。

張磊在其《價(jià)值》一書中,對(duì)幾個(gè)成功的投資案例做了不同程度的復(fù)盤和標(biāo)榜,結(jié)合在各種場(chǎng)合中對(duì)長(zhǎng)期主義的闡釋,使很多人認(rèn)為他進(jìn)行的是永不退出的投資。

這種誤解,使得公眾在高瓴結(jié)賬退出某只股票時(shí)“大跌眼鏡”。會(huì)有人認(rèn)為張磊沒有堅(jiān)持自己的長(zhǎng)期主義投資理念,甚至是在利用影響力割韭菜,即便是事實(shí)并非如此。

可以預(yù)見的是,高瓴仍將不斷尋求新的投資機(jī)會(huì),并逐漸退出那些已經(jīng)獲利的投資項(xiàng)目。

需要明確的一點(diǎn)是,在中國(guó)資本市場(chǎng)中,要求機(jī)構(gòu)投資者“永不減持”本身是不可能的。

很多人都知道張磊長(zhǎng)期押注騰訊獲得巨大成功,就會(huì)因此產(chǎn)生一種高瓴也會(huì)采用類似的方式對(duì)待其他投資,這顯然是一廂情愿。

過(guò)去幾十年,中國(guó)經(jīng)濟(jì)高速發(fā)展、各類產(chǎn)業(yè)機(jī)會(huì)、投資機(jī)遇層出不窮,如果哪家投資機(jī)構(gòu)堅(jiān)守于某一兩個(gè)領(lǐng)域、幾家公司的投資案,大概率會(huì)被出資人視為擴(kuò)展能力不足,無(wú)法抓住層出不窮的新投資機(jī)遇。

凱萊英股價(jià)表現(xiàn)(2018年1月至今)

凱萊英股價(jià)表現(xiàn)(2018年1月至今) 例如,筆者曾了解到某個(gè)頂流級(jí)投資機(jī)構(gòu)中,一個(gè)原本負(fù)責(zé)核心賽道的總監(jiān)級(jí)的投資經(jīng)理,因?yàn)橄M`行“芒格式”的押注而與老板產(chǎn)生了劇烈沖突,最終出走。

站在出資人的角度,他們需要不斷用新的成功案例,來(lái)強(qiáng)化自己對(duì)投資機(jī)構(gòu)的信心,而這種信心對(duì)于投資機(jī)構(gòu)來(lái)說(shuō)非常重要。

可以預(yù)見的是,高瓴仍將不斷尋求新的投資機(jī)會(huì),并逐漸退出那些已經(jīng)獲利的投資項(xiàng)目。這不會(huì)因高瓴在公眾心目中形成了某些刻板印象而轉(zhuǎn)移。

只是在這個(gè)過(guò)程中,高瓴在公眾投資者面前的尷尬不可避免。二級(jí)市場(chǎng)中1-3年的投資周期,與“長(zhǎng)期主義”、“做時(shí)間的朋友”的宣言并不相符。

為了不再陷入到中短期持有減持所帶來(lái)的尷尬之中,高瓴需要更加明確自己的退出邏輯,但這并不容易。

這與高瓴的投資風(fēng)格密切相關(guān)。高瓴將自己定位為結(jié)構(gòu)性的價(jià)值投資機(jī)構(gòu),但在實(shí)際的投資風(fēng)格上偏向于成長(zhǎng)型企業(yè)的投資,這些企業(yè)很難有傳統(tǒng)意義上價(jià)值投資所宣揚(yáng)的“低估值買入”的機(jī)會(huì)。

高瓴所開展的一些成長(zhǎng)型投資,必然會(huì)與傳統(tǒng)意義上低估買入的價(jià)值投資原則相沖突。因此對(duì)于張磊來(lái)說(shuō),難以用一句“高估賣出”去解決問(wèn)題。總結(jié)減持賣出的邏輯要比巴菲特困難。

如何才能治好這個(gè)奇怪的減持尷尬癥?巨潮認(rèn)為,主要的解決路徑包括以下幾個(gè)方面:

首先,總結(jié)出一套新時(shí)代價(jià)值投資體系下的賣出原則,這些原則可能無(wú)法用“高估賣出”來(lái)簡(jiǎn)單定義,但可以從產(chǎn)業(yè)競(jìng)爭(zhēng)環(huán)境變化、商業(yè)模式受到挑戰(zhàn)等方面著手;

其次,樹立更加立體化的投資家形象,一個(gè)有血有肉、能夠表露出真實(shí)情感的投資大師更容易被公眾所認(rèn)可和接納;

以及,投資的世界中不存在絕對(duì)意義上的正確,像巴菲特一樣偶爾在公眾面前進(jìn)行復(fù)盤,能夠消除大量不必要的誤解。

添加好友juchao2021,邀您進(jìn)入巨潮投資者交流社群。機(jī)構(gòu)投資者請(qǐng)告知身份,進(jìn)入獨(dú)立的巨潮機(jī)構(gòu)投資者社群。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介