張瑞敏與董明珠,白電寒潮下的兩種自救

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/白芨

來源:新熵(ID:baoliaohui)

2018年9月,海爾集團(tuán)官方公眾號發(fā)布了《海爾的定力》一文,并系統(tǒng)闡述了首席執(zhí)行官張瑞敏的“企業(yè)生態(tài)”理念——韋爾奇救活了GE,郭士納救活了IBM,但英雄人物一離開,企業(yè)就完了,就像中國古話說的“人亡政息”。

這似乎與強(qiáng)人印記突出的格力形成了鮮明對比。從股價(jià)表現(xiàn)看,海爾顯然較格力更加從容,但也不免被白色家電的低迷浪潮卷入其中。在限電浪潮的沖擊下,白色家電行業(yè)的增長前景再度陷入不確定當(dāng)中。

那么,導(dǎo)致白色家電近期持續(xù)走低的原因是什么?張瑞敏與董明珠兩種截然不同的風(fēng)格,又將對海爾和格力的自救轉(zhuǎn)型產(chǎn)生哪些影響?

生態(tài)飽和

今年以來,二級市場呈現(xiàn)出明顯的殺白馬趨勢,其中,白色家電三巨頭美的、格力、海爾三巨頭遭遇了尤其嚴(yán)重的市值回調(diào)。在2021年第二次臨時(shí)股東大會上,格力總裁董明珠慨嘆,格力股價(jià)遠(yuǎn)不該是現(xiàn)在這般光景。

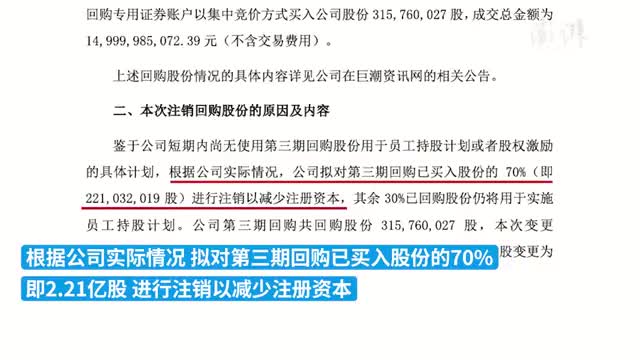

9月28日,格力電器發(fā)布公告,擬注銷今年以來第三期回購中70%的股份,約合2.21億股。三期回購以來,格力電器豪擲超240億元。但從股價(jià)看,管理層的挽留,與投資者的拋棄形成了鮮明對比,格力電器股價(jià)從最高點(diǎn)的66.79元跌至37.44元,距腰斬線只有一步之遙。

海爾的表現(xiàn)略好于格力,但今年以來最大跌幅也超過30%。

而白色家電面臨的主要問題,則是此前舊生態(tài)系統(tǒng)的承載能力達(dá)到上限,其表現(xiàn)主要包括如下幾點(diǎn):

1、房地產(chǎn)周期的變動(dòng)。9月13日,恒大集團(tuán)在官網(wǎng)發(fā)布聲明稱,網(wǎng)傳恒大破產(chǎn)重組言論完全事實(shí),但并不否認(rèn)公司正在遭遇“前所未有的困難”。

恒大的暴雷,以及各大房企的求生表態(tài)表明,國內(nèi)房地產(chǎn)正在面臨增量萎縮,存量消化的大周期,房企不得不減少拿地體量以降低杠桿率。仍以恒大為例,今年上半年,恒大拿地成本約為313.95億元,同比降幅高達(dá)76.57%。

對于白色家電行業(yè)而言,新房供給的萎縮,意味著新增家電需求的萎縮,并進(jìn)而演化成投資者在二級市場對白色家電的拋棄。

2、新增人口的下滑。第七次全國人口普查數(shù)據(jù)顯示,2020年我國出生人口為1200萬人,呈進(jìn)一步下降趨勢。

此外,國內(nèi)城市化增速放緩,逆城市化浪潮興起的趨勢,也在沖擊白色家電行業(yè)的未來銷量預(yù)期。在“家電下鄉(xiāng)”政策后,國內(nèi)城鄉(xiāng)家電需求得到快速填充,在未來,消費(fèi)升級將代替基礎(chǔ)需求,成為白色家電行業(yè)的主要增量。白色家電“躺著賺錢”的自然增長時(shí)代已經(jīng)一去不復(fù)返。

3、原材料價(jià)格的快速飆漲。新冠疫情爆發(fā)后,美聯(lián)儲的大量放水,使資金涌向國際期貨市場,以白色家電重要的管路材料銅為例,從2020年3月24日至今年5月11日,COMEX銅從2.088美元每磅暴漲至4.798美元每磅,累計(jì)漲幅達(dá)到129.79%。

事實(shí)上,白色家電行業(yè)承擔(dān)了國際市場波動(dòng)的代價(jià),由于緊張的市場需求局面,廠商無力將這一代價(jià)完全向消費(fèi)者轉(zhuǎn)嫁。據(jù)鳳凰網(wǎng)報(bào)道,截至今年3月,銅、鐵、鋁等家電行業(yè)主要原材料漲幅已經(jīng)達(dá)到30%至50%,而白色家電產(chǎn)品的價(jià)格漲幅僅在10%至15%左右。這迫使線下賣場用贈(zèng)送禮品的方式,抵御漲價(jià)對消費(fèi)的沖擊。

此外,近期全國多地出現(xiàn)的拉閘斷電,也對白色家電產(chǎn)能造成沖擊。對美的、海爾、格力這白色家電三巨頭而言,市場變化兼具有正反兩面,從好處看,波動(dòng)淘汰了抗風(fēng)險(xiǎn)能力不足的中小品牌,使市場份額進(jìn)一步向頭部品牌集中;從壞處看,需求、原材料的波動(dòng)侵吞了原有的行業(yè)利潤,致使各玩家不得不尋找更多路徑,向消費(fèi)者轉(zhuǎn)移代價(jià)。

兩種自救

在張瑞敏看來,其自創(chuàng)的商業(yè)模式“人單合一”契合了互聯(lián)網(wǎng)時(shí)代“去中心化”、“去中介化”的特征,并將成為海爾決勝于未來的鑰匙,解決互聯(lián)網(wǎng)時(shí)代消費(fèi)分層化、小眾化、個(gè)性化的問題。

這種模式強(qiáng)調(diào)將員工打造為一個(gè)具有創(chuàng)業(yè)創(chuàng)新精神的合伙人,而非簡單的被雇傭者,以及將公司平臺化、生態(tài)化,鼓勵(lì)員工組建小微公司經(jīng)營。在此過程中,企業(yè)的決策權(quán)、分配權(quán)、管理權(quán)均產(chǎn)生下放。張瑞敏用人單合一模式講述公司的出海故事——GEA在被海爾收購后,實(shí)現(xiàn)連續(xù)13個(gè)季度兩位數(shù)的營收增幅。

然而在2019年的午睡門事件中,有海爾員工在網(wǎng)絡(luò)曝光出一個(gè)不同的海爾形象——沒有脫離工廠式的管理思維,與開放包容的互聯(lián)網(wǎng)時(shí)代大幅脫節(jié)。

而在白色家電寒潮的沖擊下,張瑞敏的應(yīng)對方案顯然不是以人單合一為主,而是原有的擴(kuò)大高端份額,向消費(fèi)者轉(zhuǎn)嫁代價(jià)。

2020年9月,海爾推出了場景品牌“三翼鳥”。從各方面看,三翼鳥都繼承了海爾卡薩帝品牌的高端化思路。例如,盡管三翼鳥提供了部分智能家居的功能升級,但仍然大談設(shè)計(jì)美學(xué);在三翼鳥的智能家居場景解決方案中,摻雜了大量冗余功能,如廚房場景、洗護(hù)場景的一鍵下單功能中,海爾將觸角伸向傳統(tǒng)電商領(lǐng)域,意圖做大單用戶的客單價(jià)。

而這造成了海爾本就居高的營業(yè)成本進(jìn)一步增長,盡管海爾嘗試了一系列數(shù)字化轉(zhuǎn)型方式嘗試降低開支,但2021年二季報(bào)顯示,海爾智家營銷費(fèi)用占比從去年同期的15.29%升至15.65%。

相比之下,格力的改革之路,與董明珠本人息息相關(guān)。

外界熟知董明珠的強(qiáng)人形象,而更值得關(guān)注的,是董明珠向利益相關(guān)方的慷慨分紅。在二級市場,格力素來以分紅大方著稱,這與格力的空調(diào)主業(yè)務(wù)一起,營造出格力市值的高速增長;在渠道方面,董明珠通過區(qū)域性銷售公司整合各地分散的經(jīng)銷商,并邀請其對格力銷售公司入股。在讓利經(jīng)銷商的同時(shí),也大量占據(jù)經(jīng)銷商貨款。

如今,支撐董明珠強(qiáng)勢的兩個(gè)支柱都在發(fā)生變化。

在二級市場,董明珠不得不一再拿出回購并注銷股份的直接拉抬股價(jià)方案,以換取投資者對格力的轉(zhuǎn)型支持。在臨時(shí)股東大會上,董明珠不得不向投資者闡釋她決意收購虧損新能源企業(yè)銀隆的邏輯——押注新能源汽車賽道,并將產(chǎn)業(yè)鏈延伸至車載空調(diào)、汽車模具等賽道。

在另一賽道,董明珠力邀手機(jī)媒體人王自如加盟,發(fā)力智能手機(jī)賽道的舉措,也備受投資者質(zhì)疑。按照董明珠掌控上游的強(qiáng)勢作風(fēng),智能手機(jī)作為智能家居生態(tài)的入口,也在她的目標(biāo)之列。然而后入場的格力手機(jī),始終在性價(jià)比上弱于小米、OV等主要玩家,其首款5G手機(jī)的首月銷量僅有數(shù)百臺,這也驅(qū)動(dòng)投資者對格力用腳投票。

在渠道方面,董明珠下定去中介化的決心,無論是2020年親自帶隊(duì)電商直播,還是發(fā)力董明珠的店,都意味著格力通過線上渠道減少中間環(huán)節(jié),觸碰了原經(jīng)銷商的蛋糕。

長期以來主攻空調(diào)單品、線下渠道的特點(diǎn),使格力在渠道改革和場景化改革中困難重重。在小家電、空調(diào)等賽道,美的一度實(shí)現(xiàn)對格力市場份額的反超。在利益受損的背景下,股東愿意給強(qiáng)人董明珠多少時(shí)間,成為格力面臨的主要問題。

大船難調(diào)頭

上世紀(jì)90年代,如日中天的日本家電產(chǎn)業(yè)出現(xiàn)了全面衰退。在這場浪潮中,索尼、松下、夏普均陷入萬億日元級別的巨額財(cái)務(wù)虧損,并在中韓企業(yè)的沖擊下,逐步從下游消費(fèi)端向上游供給端收縮。

從原因看,除房地產(chǎn)市場波動(dòng)、外部市場波動(dòng)等因素外,日本家電企業(yè)無疑遭遇了船大難掉頭的困境。

在上世紀(jì)60年代以來經(jīng)濟(jì)復(fù)蘇的刺激下,日本家電企業(yè)成長出一整套成熟的跨部門合作體系,使企業(yè)能夠獨(dú)立完成各組件的研發(fā)、組裝、銷售等產(chǎn)業(yè)鏈全流程。但在90年代電子產(chǎn)品模塊化的浪潮下,一批采用模塊化理論生產(chǎn)的中韓企業(yè)將性價(jià)比更高的產(chǎn)品投向市場,日本家電企業(yè)的生存空間不再。

值得警惕的是,海爾和格力也在面臨類似問題——經(jīng)濟(jì)、人口、房地產(chǎn)周期的多重沖擊下,家電企業(yè)急于找回利潤。

以智能家居浪潮為例。在國內(nèi),智能家居概念已經(jīng)形成“營銷內(nèi)卷”,包括海爾、格力、美的三大巨頭在內(nèi),均將自身產(chǎn)品劃入智能家居和智能場景范疇。

事實(shí)上,家電的技術(shù)更替周期緩慢,以面板為例,從CRT到液晶面板、OLED面板,單項(xiàng)技術(shù)的革命性升級往往需要十幾乃至數(shù)十年時(shí)間。而智能家居尚處于技術(shù)變革的早期階段,目前更多停留在各大小家電的聯(lián)網(wǎng)、語音交互層面。在此基礎(chǔ)上,白色家電廠商將一些家電技術(shù)的自然迭代,也丟入“智能家居”的大筐中,意圖盡快提升高端產(chǎn)品份額。

再如,日本家電企業(yè)壟斷產(chǎn)業(yè)鏈,意圖占領(lǐng)整個(gè)市場的策略,正在國內(nèi)家電行業(yè)重演。例如格力對手游手機(jī)入口的擴(kuò)張,以及海爾借道智能家居向裝修、電商等場景的擴(kuò)張。而任何一項(xiàng)非理性的擴(kuò)張,都將使企業(yè)背負(fù)更高的試錯(cuò)成本。2000年前后的市場重壓之下,日本企業(yè)曾在DVD規(guī)格、液晶面板等領(lǐng)域進(jìn)行了浩蕩的研發(fā)大戰(zhàn),其結(jié)果是研發(fā)成本的泥牛入海。

對于海爾和格力來說,扛過這一輪白電寒潮并非難事,難的是如何在未來家電行業(yè)的劇變中快速應(yīng)變,避免重蹈日企黑電的覆轍,被后來者淘汰出局。

作者簡介