股價(jià)遭遇二級(jí)市場(chǎng)“回收”,愛回收距離萬物新生有多遠(yuǎn)?

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/辰也

出品/不二研究

ESG(環(huán)境、社會(huì)和治理)風(fēng)口正盛,風(fēng)口上的豬也多了!

號(hào)稱“中概股ESG第一股”,萬物新生(NYSE:RERE)交出上市后的首份答卷。

據(jù)財(cái)報(bào)顯示,盡管萬物新生的營(yíng)收、GMV等實(shí)現(xiàn)增長(zhǎng),但仍未走出持續(xù)虧損的陰霾。

萬物新生財(cái)報(bào)顯示:2021 Q2凈虧損為5.06億元,同比增長(zhǎng)371%;若不按美國(guó)通用會(huì)計(jì)準(zhǔn)則(Non-GAAP)計(jì),調(diào)整后的凈虧損為5970萬元,同比增長(zhǎng)50%。

從愛回收更名萬物新生后,其于6月18日登陸紐交所。

旗下有 愛回收(二手3C產(chǎn)品C2B回收平臺(tái))、拍機(jī)堂(二手3C產(chǎn)品B2B交易平臺(tái))、拍拍(二手優(yōu)品B2C零售平臺(tái))、海外業(yè)務(wù)AHS DEVICE(業(yè)務(wù)覆蓋中國(guó)香港、美國(guó)、日本、印度等世界主流二手?jǐn)?shù)碼自由貿(mào)易市場(chǎng))等平臺(tái)。

在一位觀察人士看來,萬物新生“中概股ESG第一股”的概念,很大程度取決于其在IPO前突擊改名;若要名符其實(shí),從愛回收到萬物新生還有很長(zhǎng)的路要走。

有個(gè)注腳是:萬物新生Q2財(cái)報(bào)公布當(dāng)日,其股價(jià)上漲5.45%,但次日下跌7.67%。

截至美東時(shí)間9月23日美股收盤,萬物新生報(bào)收10.13美元/股,總市值為22.52億美元。對(duì)比IPO首日收盤,市值下降41.1%。

或許投資者的“回收”行為,某種程度體現(xiàn)二級(jí)資本市場(chǎng)的猶疑:僅靠ESG概念,“用腳投票”的投資者是否會(huì)持續(xù)買單呢?

難逃虧損陰霾

陳雪峰是萬物新生的創(chuàng)始人與CEO。2008年,他聯(lián)合復(fù)旦校友孫文俊創(chuàng)建了以物換物的C2C平臺(tái)樂易網(wǎng)。

樂易網(wǎng)更像萬物新生的測(cè)試版,2011年,萬物新生的“愛回收”正式上線。

據(jù)企查查數(shù)據(jù)顯示:“愛回收”上線3年后,其獲得 IFC國(guó)際金融公司和五源資本的B輪融資。

彼時(shí),二手電商賽道進(jìn)入風(fēng)投的視野;京東收購(gòu)拍拍,阿里孵化閑魚,58同城也于次年創(chuàng)建轉(zhuǎn)轉(zhuǎn)。

對(duì)于上市,萬物新生早有規(guī)劃。早在2016年剛剛完成D輪融資時(shí),即提出上市時(shí)間表。

2020年9月,萬物新生獲得京東領(lǐng)投的超1億美元E+輪融資,借此契機(jī)定位為“環(huán)保科技”。

萬物新生IPO招股書顯示:京東持有公司32.3%股份、35.6%投票權(quán),是僅次于陳雪峰42.4%投票權(quán)的第二大股東。

6月18日,萬物新生登陸美股資本市場(chǎng),發(fā)行價(jià)為14美元,計(jì)劃募資2.61億美元。按照IPO首日的收盤價(jià)17.21美元/股計(jì)算,市值為38億美元。

上市利好之下,其2021年Q2財(cái)報(bào)顯示,截至2021年6月30日,萬物新生的現(xiàn)金、現(xiàn)金等價(jià)物、短期投資,從2020年12月31日的10.159億元增加至28.36億元。

盡管IPO擴(kuò)充了資金儲(chǔ)備、緩解了現(xiàn)金流壓力,但并未讓萬物新生徹底走出流血虧損的陰影。

結(jié)合招股書和2021半年報(bào)披露的公司現(xiàn)狀。在2018-2020年以及2021Q2,其凈虧損分別為2.1億元、7億元、4.7億元和5.1億元;調(diào)整后的凈虧損(非GAAP財(cái)務(wù)指標(biāo))分別為2.1億元、5.384億元、2.028億元和5970萬元。

此外,據(jù)萬物新生Q2財(cái)報(bào)顯示,其二季度產(chǎn)生3.78億元的員工期權(quán)費(fèi)用、大約7784萬元無形資產(chǎn)攤銷;經(jīng)調(diào)整上述兩項(xiàng)費(fèi)用后,其二季度經(jīng)營(yíng)虧損為5103萬元。

在「不二研究」看來,上市讓萬物新生短暫回血,但I(xiàn)PO只是一個(gè)新開始,其距離自我造血還有一段距離。

營(yíng)收結(jié)構(gòu)跛腳

在招股書中,萬物新生將營(yíng)收分成了兩部分,其一來自商品銷售的收入,即:回收二手電子產(chǎn)品,轉(zhuǎn)售給用戶的收入;其二來自平臺(tái)服務(wù)的收入,即:向使用平臺(tái)的商家收取交易傭金等費(fèi)用。

最近公布的二季報(bào)顯示:其2021年Q2營(yíng)收為18.68億元;其中,產(chǎn)品銷售收入16.03億元,在總營(yíng)收中占比85.85%;服務(wù)收入2.64億元,在總營(yíng)收中占比為14.2%,較上年同期的12.4%有所提升。

萬物新生將服務(wù)收入的增長(zhǎng),歸因于PJT市場(chǎng)、拍拍市場(chǎng)交易量增加,及平均傭金率的提高。

如果拉長(zhǎng)時(shí)間線,萬物新生的平臺(tái)服務(wù)收入在總營(yíng)收占比,從2018年微乎其微的0.4%,暴增至2021年一季度的13.5%。

源于2019年,在京東的主導(dǎo)下,萬物新生并入了京東旗下2C端的二手3C交易平臺(tái)“拍拍”;此后,其整合旗下“愛回收+拍機(jī)堂+拍拍”三項(xiàng)業(yè)務(wù)。

在拍拍等的拉動(dòng)下,其平臺(tái)服務(wù)收入也在2019年出現(xiàn)爆發(fā)式增長(zhǎng)。2019-2020年期間,兩年同比分別增長(zhǎng)1638.8%、204.6%。

起家于C2B模式的萬物新生,試圖打造“C2B2B2C”的一體化低碳循環(huán)經(jīng)濟(jì)平臺(tái);但難掩平臺(tái)服務(wù)收入占比低的短板,主打C2B、回收舊手機(jī)賺差價(jià)的愛回收仍是其主要營(yíng)收來源。

前述觀察人士由此認(rèn)為,愛回收雖更名“環(huán)保科技”,但短期難以擺脫二手回收商標(biāo)簽與印記。

硬幣的另一面,二手回收生意難以全品類,越垂直越重。萬物新生2021年Q2的成本與費(fèi)用為23.79億元,同比增長(zhǎng)81%。

其中,材料成本(Merchandise costs)為13.95億元,銷售與市場(chǎng)費(fèi)用為3.16億元,管理費(fèi)用為3.1億元,履約成本(Fulfillment expenses)為2.76億元,技術(shù)與內(nèi)容開支為8190萬元。

截至2021年6月30日,萬物新生的線下門店愛回收總數(shù)為850家,分布在全國(guó)184座城市,門店數(shù)同比第一季度增長(zhǎng)97家。其重模式的成本投入由此可見一斑。

作為萬物新生的營(yíng)收主力,產(chǎn)品銷售收入的投入成本較高;服務(wù)收入雖有高毛利率優(yōu)勢(shì),但規(guī)模偏小。盡管后者的營(yíng)收占比不斷提升,但短期尚不足以改變整體結(jié)構(gòu)。

「不二研究」認(rèn)為,僅從收入結(jié)構(gòu)來看,萬物新生當(dāng)前仍顯跛腳,其營(yíng)收高度依賴于產(chǎn)品銷售收入“一條腿”,高度依賴往往隱藏高風(fēng)險(xiǎn)。

如果假以時(shí)日,或許其內(nèi)生動(dòng)能更加均衡,但行業(yè)競(jìng)爭(zhēng)的時(shí)間窗口已經(jīng)不多了。

距離“萬物新生”有多遠(yuǎn)?

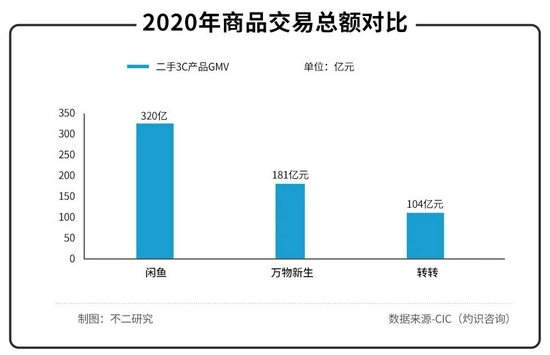

據(jù)CIC(灼識(shí)咨詢)報(bào)告指出,在2020年,國(guó)內(nèi)二手設(shè)備的存量達(dá)到了26億件,到2025年會(huì)增長(zhǎng)到32億臺(tái),超過歐美總和。

此外,在2020年,閑魚、萬物新生、轉(zhuǎn)轉(zhuǎn)的二手3C產(chǎn)品GMV分別為320億元、181億元、104億元。

距離頭部玩家閑魚,萬物新生還有不小的差距。

萬物新生招股書顯示,2020年全平臺(tái)的GMV為196億元;其2021年二季報(bào)顯示,當(dāng)季其全平臺(tái)GMV為78億元,同比增幅為69.6%。

據(jù)阿里巴巴2020財(cái)年財(cái)報(bào),閑魚的GMV為2000億元;今年更是定下了5000億元的目標(biāo)。

而根據(jù)阿里巴巴的二季度財(cái)報(bào)中披露,閑魚月活已突破一億,總用戶數(shù)超過3億,且閑魚正在加大包括消費(fèi)電子產(chǎn)品在內(nèi)的C2B2C模式建設(shè)。

于垂直模式的萬物新生而言,巨頭的威脅已經(jīng)近在眼前。

不僅如此,在ESG風(fēng)口之下,眾多競(jìng)爭(zhēng)者踏入循環(huán)經(jīng)濟(jì)的賽道。據(jù)企查查數(shù)據(jù)顯示,截止9月24日,“循環(huán)經(jīng)濟(jì)”相關(guān)的企業(yè)共有31917 家。

7月7日,國(guó)家發(fā)展改革委印發(fā)的《“十四五”循環(huán)經(jīng)濟(jì)發(fā)展規(guī)劃》指出,鼓勵(lì)“互聯(lián)網(wǎng)+二手”模式發(fā)展,強(qiáng)化互聯(lián)網(wǎng)交易平臺(tái)管理責(zé)任。

雖然政策環(huán)境利好、公司定位明朗,但究其本質(zhì),萬物新生是對(duì)原“愛回收”二手交易平臺(tái)的改造升級(jí),期望通過整合產(chǎn)業(yè)鏈,賦予廢置資源全新的生命周期。

財(cái)報(bào)數(shù)據(jù)顯示,萬物新生在2021年Q2加大技術(shù)投入,技術(shù)與內(nèi)容支出為8190萬元,同比增加144.5%。

如何找到成本投入的平衡點(diǎn)、完成自我造血,也是困擾萬物新生的一個(gè)難題。

正值ESG風(fēng)口,行業(yè)競(jìng)爭(zhēng)更加激烈;如果不能盡早實(shí)現(xiàn)自我造血,萬物新生IPO募集的資金儲(chǔ)備,恐難支撐未來的持續(xù)戰(zhàn)爭(zhēng)。

理想很美好,現(xiàn)實(shí)很骨感

ESG風(fēng)口來襲,萬物新生在IPO前夕更新ESG戰(zhàn)略方向,能否撐起更高的資本估值?

從愛回收到萬物新生,雖然“讓萬物得以新生”的理想很美好,但現(xiàn)實(shí)很骨感:其上市之后仍處于持續(xù)虧損狀態(tài)。

盡管從2021Q2財(cái)報(bào)來看,其似乎出現(xiàn)盈利曙光,但依舊是跛腳走路。

二手回收生意越垂直越重,而重模式往往意味著投入大,越重越難實(shí)現(xiàn)盈利;若要實(shí)現(xiàn)自我造血,萬物新生必須擴(kuò)展垂直類目的經(jīng)營(yíng)邊界。

有觀點(diǎn)認(rèn)為,盡管ESG風(fēng)口猛烈,但大多數(shù)號(hào)稱ESG的企業(yè)更多停留在概念階段。

從愛回收轉(zhuǎn)身走向萬物新生的一體化平臺(tái),更名后真的脫胎換骨了嗎?萬物新生能否講好新故事,一切還有待時(shí)間的檢驗(yàn)。

但是,在ESG風(fēng)口,巨頭閑魚和無數(shù)“鯰魚”已經(jīng)殺過來。

本文部分參考資料:

1.《Q2營(yíng)收超預(yù)期、經(jīng)營(yíng)虧損5103萬元 政策利好下萬物新生離盈利還有多遠(yuǎn)?》,每日經(jīng)濟(jì)新聞

2.《愛回收急于IPO背后:三年累虧近14億,轉(zhuǎn)型不樂觀,CEO大量減持》,科技先生

3.《愛回收赴美IPO:背靠京東至今難盈利 一季度營(yíng)銷費(fèi)用大增54%》,新浪財(cái)經(jīng)

4.《愛回收距離萬物新生還有多遠(yuǎn)?》,新熵

不二研究鄭重聲明:文中觀點(diǎn)系作者個(gè)人觀點(diǎn),不代表本平臺(tái)就此提出任何投資建議。投資者應(yīng)謹(jǐn)慎理性作出投資決策。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介