零擔物流下半場,“快運之王”安能物流王冠不穩

歡迎關注“新浪科技”的微信訂閱號:techsina

文/熊生

來源:不二研究(ID:bueryanjiu)

“快運之王”來了!

剛剛過去的中秋小長假,安能物流正式通過港交所上市聆訊,距離“港股快運第一股”更近一步。

由于年貨運量超千萬噸,安能物流被稱為“快運之王”。

據運聯智庫6月30日發布的《2021中國零擔企業30強排行榜》,安能物流2020年全年零擔貨量1025萬噸,首次突破千萬噸,暫列榜首。

“快運之王”究竟成色幾何?‘不二研究’發現,盡管安能物流去年的貨運量居于榜首,但營收卻遠落后于貨運量排名第二的順豐快運。2020年,安能物流營收70.82億元,順豐快運營收193.37億元,兩者營收相差超122億元。

安能物流2020年全年零擔貨量1025萬噸,首次突破千萬噸,暫列榜首;順豐快運以2020年全年1015萬噸的零擔貨量,緊隨其后。

在零擔物流競爭的上半場,零擔物流行業經歷多輪價格戰,安能物流憑借貨運合作商平臺模式,改變了行業格局,第一梯隊格局漸成。

當頭部企業貨量規模化差距縮小,“規模化”打法難以形成競爭壁壘,零擔物流的廝殺進入下半場——“成本競爭”階段。

“港股快運第一股”或能增色,但并非萬能。零擔物流的下半場,安能物流道阻且長。

快遞折戟,零擔崛起

2010年,王擁軍成立安能物流。彼時,零擔物流企業運營模式以自營網點和車輛為主,老牌玩家德邦物流擁有1300余家自營網點和3200余輛車。

安能物流面對重資產遠超自身的德邦物流等老牌企業,選擇加盟模式,采用分撥中心、干支線班車總部直營,終端網點特許加盟的模式,開創貨運合作商平臺。據招股書顯示,截至2020年,安能物流擁有超26000家代理商和2700條干線。

另辟蹊徑采取加盟制新模式,安能物流受到資本的注意。IPO前,安能物流共完成9輪融資,投資方包括紅杉資本、大鉦資本、華平投資、CPE(中信產業基金)等。其中,紅杉資本和華平投資分別于2016年和2019年退出。

安能物流的發展路并非一帆風順。據招股書顯示,安能物流2018-2020年營收分別為53.32億元,53.38億元,70.82億元;凈利潤分別為-21.16億元,-2.15億元,2.18億元。

2018年巨虧超20億元,主要由于安能物流折戟于快遞行業。

2016年,試圖尋找第二增長曲線的安能物流將快遞納入業務版圖,第二年業績便開始出現大幅虧損。

彼時,快遞行業的整體增速確高于零擔和整車運輸,時值2017年的快遞行業市場成熟度已經很高,馬太效應明顯,安能難以分得一杯羹。

據招股書顯示,安能物流2018年快遞業務營收為5.19億元,而成本卻高達17.27億元,僅快遞業務產生虧損便超12億元。2019年,安能物流退出快遞業務,業績開始修復。

在此期間,安能物流零擔物流業務快速崛起,2018-2020年產生營收分別為48.13億元,53.35億元,76.60億元;2019-2020同比增速分別為10.84%,32.74%。

另外,2018-2020年安能物流零擔業務毛利率分別為12.95%,14.36%,14.85%,招股書顯示毛利率的上升主要歸功于規模效應和經營效率的上升。

然而,截止2020年擁有26000個網點的安能物流,2020年營收為70.82億元。

對比德邦物流,其2020年報顯示:德邦截至2020年擁有30415個網點,實現營收為275.03億元。

痛斬快遞業務后,安能物流依靠零擔崛起、規模快速增長,甚至在2020年貨運量突破千萬噸稱王,但緣何營收難以超越“貨運量老二”?

在‘不二研究’看來,或由于加盟模式的局限,加盟網點難免良莠不齊;規模化競爭之下,其降本增效的成果有限,恐難為安能物流的營收帶來跨越式增長。

快運之王,隱憂漸顯

在安能物流的摸索之路上,運輸服務增長乏力,營運成本下降幅度有限等隱憂逐漸浮出水面。

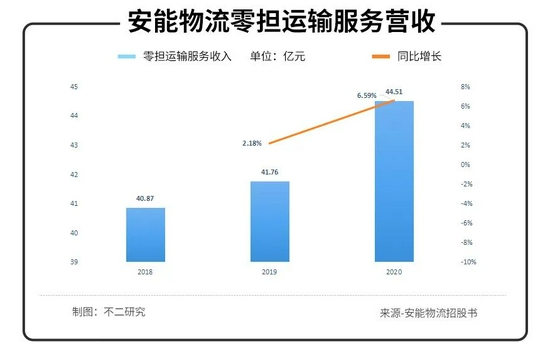

據招股書顯示,安能物流的零擔業務收入由運輸服務、增值服務、派送服務三大板塊組成。其中,運輸服務為其主要收入來源,2018-2020年安能物流運輸服務實現收入分別為40.87億元,41.76億元,44.51億元,2019-2020年同比增速分別為2.18%和6.60%;遠低于安能物流零擔業務總收入10.84%和32.74%的增速。

運輸板塊的收入為安能物流零擔業務收入的主要收入來源,運輸板塊的增長乏力,為安能物流的一大隱憂。

另外,據安能物流招股書顯示,運輸板塊的經營成本干線運輸和分撥中心成本組成。據招股書顯示,運輸板塊單位成本呈下降趨勢,單位干線運輸成本于2020年下降明顯,由365元/噸下降至299元/噸,主要由于貨運量和自營車隊規模上升產生的規模效應以及疫情期間路橋費及燃油費的下降。

然而,‘不二研究’發現,經計算后,2018-2020安能物流零擔運輸板塊的毛利率分別為-0.39%,-7.47%,-8.29%,毛利率為負且成下降趨勢,運輸板塊盈利能力呈下降趨勢。

單位成本的下降并未給安能物流零擔運輸板塊帶來毛利率的上升,而路橋費和燃油費在2021年已經恢復到疫情前水平。

若規模效應的降本成果不理想,安能物流2021年的單位干線運輸成本可能回升,其運輸板塊毛利率或將進一步下降。

面對運輸板塊成本高企的癥結,安能物流試圖優化“加盟制”模式,增加自營分撥中心和汽車數量,提高自營能力,以此達到降本增效的效果。

硬幣的另一面,分撥中心和自有車輛的大量投放大幅增加了安能物流的資本開支。

據招股書顯示,2018-2020年安能物流購買物業、廠房、設備以及購買其他無形資產的資本開支分別為約2.2億元、2.2億元、6.7億元。高企的資本開支拖累了安能物流的現金流。

招股書顯示:2020年,資本開支的大幅提升歸因于其大量采購高運力卡車。

安能物流的運輸車隊采用自營+第三方結合的模式,截至2020年12月31日,其自營車隊由約1500輛干線高運力卡車和2700多輛掛車組成,第三方車隊有超1000輛卡車。

‘不二研究’認為,若安能物流未來繼續加大自營車隊規模,疊加增長的分撥中心,其干線覆蓋力度將得到提升。

然而,對比順豐和德邦,安能物流旗下只有快運業務,分撥中心未來能否滿載運營尚未可知。

若分撥中心無法達到預定承載量;或難以支撐分撥中心產生的成本開支,并進一步拖累安能物流盈利能力。

‘不二研究’認為,對于自營車隊和分撥中心的投入,短期內難以形成明顯規模效應;安能物流唯有不斷加大投入、進行“鋪網”。當運輸板塊陷入“瓶頸”,若想在零擔賽道繼續爭鋒,安能物流的第二增長曲線已經迫在眉睫。

下半場至,前路何方?

零擔物流下半場,安能物流何處尋覓第二增長曲線?

在‘不二研究’看來,其第二增長曲線或在于零擔增值服務以及B2C大件電商業務的拓展。

安能物流零擔業務除運輸板塊外,還有增值服務和派送服務兩大板塊,其2020年零擔業務的高增速亦歸功于這兩大板塊。

其中,派送服務2020年實現收入12億元,同比增長近10倍,但增長的主要原因是安能物流對派送服務的統計口徑進行了調整,將2020年7月以后的派送服務收入由以凈額計入改為以全額計入。

由此,派送服務對未來安能物流業績的提振意義不大。

安能物流零擔增值服務2018-2020年產生收入由7.2億元增長至14.3億元,近乎翻倍,且其毛利率亦在80%-90%之間,為2020年安能物流利潤的主要組成部分。

增值服務主要是向貨運合作商提供金融和數字化服務,以及向第三方運營卡車司機提供金融和零配件服務。

據安能物流招股書顯示,安能未來將進一步強化生態系統,打通貨運服務的前后端。若能在此領域進一步發展,增值服務將為其帶來高速增長潛力。

然而,‘不二研究’發現,安能物流似乎將這條路走窄了。增值服務最大的服務對象之一是第三方運營干線車隊,但是安能物流2020年起大力布局自營車隊建設,第三方運營車隊擴張空間有限,增值服務收入無法得到大幅增長。

另一方面,隨著消費升級,B2C大件電商的需求增長強勁,據貝恩咨詢發布數據,2020年大家電、家裝等品類的電商渠道滲透率將分別達到55%、25%,受益于大件電商的快速滲透,大件電商市場規模將于2025年前達5000億元。

面對快速增長的需求,各大零擔快運企業早在2019年起便開始進行電商大件布局,安能快運推出MINI電商系列,百世快運推出慧心件,并在2018年底便提出“All In 電商”作為2019年戰略,壹米滴答、邦德等頭部企業均推出不同產品“殺”入電商大件市場。

在B2C大件電商市場,廝殺激烈。安能物流并無差異化競爭優勢,其競爭模式暫時只能從價格入手,不斷進行價格戰,以此搶占市場。

在‘不二研究’看來,安能物流的兩條前路,一條越來越窄;一條路雖寬,但卻競爭者眾。若增值服務的走向是其增加運營效率的工具,則未來增長有限;同時, B2C大件電商雖是一個新機會,但肉搏競爭愈烈,此前折戟的快遞業務已是其前車之鑒。

道阻且長,行未必至

據艾瑞咨詢數據顯示,中國零擔行業市場規模2020年達1.5萬億,而CR10僅為5.7%,此市場行業空間大,仍有較大上升空間。

繼德邦物流上市后,安能物流通過港交所聆訊,百世快運亦表示最早于2022年上市,零擔快運行業上市潮開啟。

在上市潮后,并購潮或將出現;而各大快遞企業跨界而來,資本也在不斷加碼賽道競爭。盡管安能物流在2020年貨運量奪得零擔行業榜首,但“快運之王“的競爭才剛剛開始。

安能物流的上市募資是否足夠其鋪設自營網絡?運輸板塊盈利能力能否借規模化效應得到跨越?作為第二增長曲線,B2C大件電商“廝殺”愈烈,是否如以前的快遞般折戟于“殺戮場”?

IPO并非萬能解藥。在零擔物流下半場,“快運之王”前路道阻且長,而行未必至。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介