一次非典型的快遞漲價

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然

來源:巨潮商業評論(ID:tide-biz)

“你們寄過平信嗎?現在寄一個平信都不止8毛錢,它(極兔)竟然8毛錢就能寄一個快遞,這明顯是惡性的價格競爭,這樣的企業就應該罰得傾家蕩產才對。”

今年的某次公開活動中,中國人民大學國家發展與戰略研究院研究員、經濟學院教授聶輝華直接表態。

在此之前,人們更傾向于將目前快遞運費的低價視為“好事”。直到義烏郵政管理局對極兔、百世快遞進行處罰之后,更多人才察覺到事情遠非正常意義上的競爭那么簡單。

快遞企業之間提供的服務差異性很小。因此在低價傾銷面前,其他快遞公司別無選擇只能跟進,財務上必然受到影響。

2021年半年報的數據顯示,除了中通快遞之外,同比2020年中報,快遞公司們的凈利潤全都出現了下降:圓通速遞凈利潤6.45億元,韻達股份4.46億元,順豐控股7.60億元,申通快遞虧損了1.46億元。這些數字基本上已降回了2019年以前的水平。

與快遞企業利潤下跌、股價下跌同時發生的,是快遞員工資收入的降低、工作強度的提高和人員流動率的提高,越來越多的快遞小哥無法容忍高強度、低收入的工作狀態,選擇離開。

2020 年,國內快遞員從業人數達到了近 400 萬人之多。但快遞物流人員主動離職率攀升至33.1%,這個數字成了所有工種里的最高值。

快遞員們不佳的工作境遇,開始逐漸被監管所重視。今年七月份,交通運輸部、國家郵政局等七部門聯合印發《關于做好快遞員群體合法權益保障工作的意見》,對快遞員的經濟利益、職業發展做出相對明確的規劃。

行業對《意見》也做出了反饋。9月1日起申通、中通、圓通、百世、韻達和極兔等6家快遞公司正式上調0.1元每票的派件費,并強調通過各種方式確保這次價格上漲“最終落實為快遞員的收入”。

這可能是最近十幾年的時間里出現過的最特殊、最非典型的一次漲價。但這并不一定代表整個行業的競爭局面會有所改善。

幾家公司的信息紛紛披露之后,開始有投資者對行業的未來展示出一定程度的樂觀。

資本市場對這次漲價給出了相對樂觀了反饋。

9月1日到3日,三個交易日里申通快遞漲幅接近10%,圓通速遞漲幅15.78%,韻達股份漲幅14.8%,港股上市的中通快遞也有9.48%的漲幅。

根據各家快遞公司的規劃,這次一毛錢漲價帶來的營收增量都會變成快遞小哥的收入,也就是說快遞公司和各地的網點的收入會提升,但利潤并不會因此增加。

今年4月,義烏郵政局對極兔、百世進行約談的消息傳出后,已經有投資者將其視為政策即將介入行業競爭的表現。當時韻達、圓通、中通幾家公司的股票出現了一段時間的反彈行情。

但4月的小規模局部反彈并沒有延續下去,原因無他:快遞公司們的中報業績實在是太差了,無法支撐全行業持續性的股價上漲。

幾家公司中報的難看板上釘釘,選擇觀望和逃離的投資者更多。但其中有幾個相對特殊的情況,隱隱暗示行業在激烈的競爭中出現了些許的分化:

首先是韻達股份良好的股價表現。與申通、圓通在反彈后快速下跌不同的是,韻達在7月份再次反彈,且股價并未創下新低。近期韻達動作較多,市場對其更加認可:

4月23日,韻達宣布以6.14億元參與德邦股份的定向增發,獲得德邦發行后總股本比例的6.52%;

5月18日,宣布將進行一次非公開發行的可轉債融資,共計25億元;

5月29日,董事會宣布將進行一次覆蓋356人的股權激勵,以7.92元的價格送出634.9萬股。

從4月9日極兔、百世物流受罰開始計算,韻達股份已經在半年的時間里上漲了30%,成為2021年至今最被看好的快遞公司。

另一邊,申通快遞正在被資本市場加速拋棄。4月9日當天的消息沒有對申通的股價產生任何提振作用,而在此前即便是已經出現70%的股價下跌,申通仍然進行了大規模的減持。

自4月9日至今,其股價已經累計下跌超過16%,按照6.44元的最低價計算,這段時間其股價下跌則超過了25%。

順豐的情況相對特殊——正好在4月8日發布了慘淡的2021年一季度報,市場也隨之拋出洶涌的籌碼,自那之后股價累計下跌30%,走出了向下的獨立行情。

4月到9月,市場的樂觀與悲觀各不相同。但幾家公司的信息紛紛披露之后,開始有投資者對行業的未來展示出一定程度的樂觀。但這種樂觀是否真的正確,卻不一定。

幾家大型快遞公司對市場進行了充分占據后,并沒有在價格上形成“共謀”,反而演化成了如今更加激烈的競爭局面。

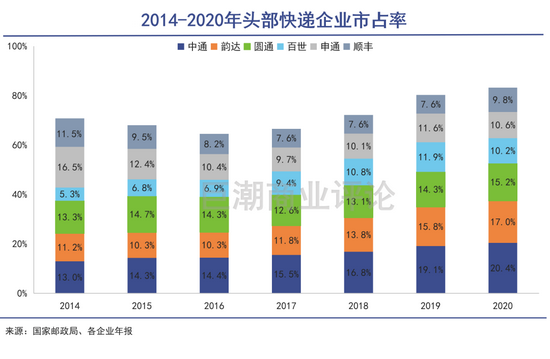

根據國家郵政局公布的最新數據,快遞行業快遞與包裹服務品牌集中度指數CR8(行業排名前八位所占市場份額)為80.8%。

有評論認為“主要快遞服務企業市場份額持續擴大,品牌效應逐步增強,行業集中度、優勢資源頭部集聚效應明顯。”大意是認為在前八名的快遞公司占據絕大多數市場的情況下,對于行業來說是相對健康的。

中小快遞公司在過去幾年的時間里批量陷入困境,包括全峰快遞、國通快遞、快捷快遞、品駿快遞、天天快遞在內的大量行業腰部尾部玩家,消失在了消費者和用戶的視線里。

按照常規的理解,中小快遞公司消失的另一面,應該是行業里的大企業持續性受益、享受市場紅利。

著名經濟學家貝恩曾經對這一現象進行過實證研究,得出的結論是在美國的42個細分產業中,CR8>70%的產業稅后利潤與股東權益的比率,比集中度較低的產業的平均水平高了7.5%。

中國物流行業的事實情況顯然并非如此。幾家大型快遞公司對市場進行了充分占據后,并沒有在價格上形成“共謀”,反而演化成了如今更加激烈的競爭局面。

競爭具體有多激烈,就不再贅述,我們更多的是需要了解CR8軍團出現大規模高強度競爭的原因。

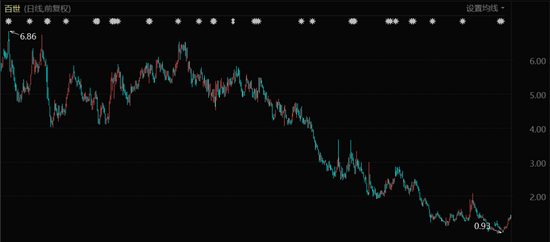

眾所周知,百世快遞是阿里巴巴親手扶持起來的快遞公司。根據網絡上流傳的一些數據,它是幾個頭部快遞公司中唯一一家連續多年虧損的,此前多年已經虧損百億以上,目前在美國的上市公司市值僅剩5.28億美元。

利潤和股價的持續走低,與百世多年來在市場上凌厲的價格攻勢,形成了鮮明反差。根據近年的不完全統計:

2018年,百世發布了針對三四級城市的派件費用的調整;

2019年4月,百世快運率先發出通知,優化調整電商件計拋比,相當于降價;

2020年初,在疫情影響了業務的情況下,百世宣布全網按基準價七折計收(偏遠七省除外),系統直接設置折扣,適用于所有一、二級網點。

2021年,“價格屠夫”極兔的情況更被人所熟悉。除了在印尼占據市場并獲得收益外,其在中國市場敢于殺價很重要的原因之一,就是有充足的融資保證。

2021年4月,極兔獲得來自博裕資本、高瓴、紅杉等機構18億美元的投資,幾個月后,又很快獲得一份2.5億美元的融資。就在近期,融資動作再次傳來,據稱騰訊將按照投前200億美元的價格投出10億美元,但被騰訊回應消息不實。

通過分析百世、極兔的降價動作和其降價背后的資本力量,我們能夠隱約察覺:物流快遞費用的高低,絕不是僅由物流公司單方面就能夠決定的。

行業格局變得混亂,背后推手不遺余力。

如果這場快遞大戰還要繼續持續下去,投資者并沒有理由在資本市場上定出高價。

關于百世獲得阿里的持續性支持,和極兔的多次融資,有一點不容易被理解:資本為何要投資一個股價、市值表現都不怎么樣的行業?

首先需要辯證觀察的是,雖然快遞公司的利潤出現了普遍的下降,但其收入規模幾乎都是在快速增長的。在低價運費的基礎上,快遞公司仍然實現了較快的增長。

2021年半年報數據顯示,行業業績表現最差的企業之一申通快遞營業收入110.2億元,同比2020年中報增長了19%。同樣的數據,圓通速遞增長33.70%,韻達股份增長27.18%,中通快遞增長33.72%,順豐增長24.2%。

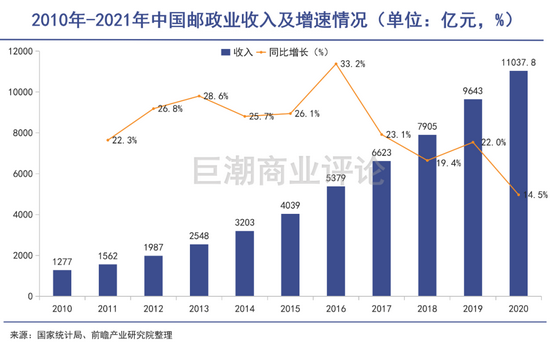

根據國家郵政局公布的2021年上半年數據顯示,全國快遞服務企業業務量累計完成493.9億件,同比增長45.8%;業務收入累計完成4842.1億元,同比增長26.6%,且“各月增速均在20%以上,單月業務量逐漸逼近百億大關,不斷創下歷史新高。”

電商在下沉市場普及成熟后,行業整體的規模盤子仍在快速擴張中。快遞公司的利潤增長卻無法和整體數據相匹配,這是一種人為因素的失真。

上市公司市值是資本市場對企業未來利潤總和的估算。目前申通、圓通、韻達、中通、德邦、順豐、百世再加上極兔估值的總和僅為6600億元左右,也因為難看的財務數據而變得難看。

相比之下,美國UPS一家公司的市值就高達1719億美元,約合人民幣1.2萬億元。

百世快遞股價表現(2019年2月至今)

百世快遞股價表現(2019年2月至今) 但這并不意味著,快遞公司們的股價能夠因為被低估而立即上漲。如果這場快遞大戰還要繼續持續下去,投資者并沒有理由在資本市場給它們定出高價。

目前看來,快遞行業CR8大戰繼續打下去的概率不低。一次非典型的漲價,不足以宣告這個行業的競爭格局會發生大的改變。主要的原因有以下幾點:

1.快遞主要作為電商配套服務部門的功能,短時間內不會改變。在商品流通這條產業鏈上,快遞物流企業的功能定位無法發生變化,這意味著其商業模式、業務邏輯也無法發生根本變化;

2.快遞CR8——剩下的頭部集團軍都處在幾家電商巨頭的支持下,無法形成行業共謀,運費價格大幅度上漲的概率極低;

3.在資本市場和零售巨頭眼里,電商是比物流更大的利益,因此會盡可能拉低物流價格,以確保電商商業模式成立。從百世到極兔,這個過程從未間斷過。

4.快遞公司雖然凈利潤的增長幾乎消失,但存量利潤仍在,全行業虧損等極端情況尚未出現。沒有極端情況,行業就沒有必須破釜沉舟去改變的決心。

對于快遞公司乃至整個物流行業來說,過度競爭都是一個無法扭轉的局面。在強勢的行業上游面前,沒有游戲規則的改變,利益分配的改變幾乎不會發生。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介