社區團購,屈指可數

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/彥飛

來源:字母榜(ID:wujicaijing)

腰部玩家紛紛退場,一些巨頭也開始收縮,社區團購這場燒錢游戲還能玩多久?

8月底,十薈團發出一封內部信,宣布將進行“區域整合”,從東三省全面退出,并關閉成都、青島、福州等21個城市的業務,裁撤當地員工。

同時,十薈團將在部分地區與阿里MMC事業群整合,主要涉及區域倉配、團長運營等方面。后者成立于今年3月,下轄盒馬集市、零售通等業務,是阿里攻略社區團購的主要陣地。

不過,阿里內部知情人士向字母榜透露,截至目前,十薈團與MMC事業群沒有任何商業往來。

阿里曾對十薈團寄予厚望,先后參與四輪融資。阿里其他業務板塊也提供了大量支持,包括通過連鎖超市大潤發和批發平臺1688為十薈團供貨,還在今年春節期間在手機淘寶首頁開辟入口,用戶點擊“淘寶買菜”即可跳轉至十薈團下單。

但隨著阿里成立MMC事業群、啟動內部賽馬,十薈團的地位愈發微妙。再加上自身造血能力不足,十薈團此次“戰略收縮”并不令人意外。

除了十薈團外,同處行業腰部的同程生活和興盛優選也遇到了麻煩。

7月初,同程生活宣布因經營不善申請破產。此前,這家公司獲得騰訊、歡聚集團、紅杉中國等知名企業和機構的多輪投資,一度躋身行業頭部,卻仍沒能撐到云開月明。

興盛優選的狀況略好一些,但也面臨訂單量下滑的難題。

這家公司創立于2017年,堪稱社區團購元老,獲得騰訊多次下注。今年以來,興盛優選已經完成三次融資,累計達34億美元,除了騰訊繼續跟投外,紅杉、淡馬錫等大型PE機構也參與其中。

但有傳聞稱,興盛優選的訂單量正在萎縮。據36氪上月報道,興盛優選6月單量約為800~900萬單,相比巔峰時期的1200萬單下滑明顯。

36氪援引從業者言論稱,“去年,一些企業為2021年市場制定了比較高的銷售業績目標,但到目前,這些目標好像也不怎么提了。”

2018年左右,興盛優選、十薈團和同程生活先后成立,在華東、華南等區域市場快速擴張,吞并一系列更小的玩家,并得到阿里、騰訊等巨頭注資。他們被稱為“老三團”,一度占據行業頭部地位。但在即將過去的這個夏天,三家公司的增長勢頭戛然而止,甚至折戟沉沙。

在“老三團”遇困前,一些體量更小的社區團購公司已經倒閉,其中包括呆蘿卜、食享會等較為知名的平臺。

即使是抗風險能力更強的大平臺,日子也不好過。

半年前,滴滴CEO程維宣稱對社區團購的投入“不設上限”,全力拿下市場第一。但在今年7月底,滴滴旗下的橙心優選關閉成都總部,并將經營目標從虧損增長轉向追求盈利。

劉強東親自掛帥的京喜拼拼也在收縮布局。今年5月以來,京喜拼拼已經陸續退出山西、福建等多個省份,發展勢頭顯著放緩。

從今年第二季度的業績來看,社區團購已成為拖累京東利潤表現的主要因素之一。上季度,包括京喜在內的京東新業務板塊收入69.6億元,同比增長60.3%;虧損30.2億元,同比擴大158%。而同期京東集團凈利潤也只有46億元。

早早入局的玩家經過幾輪洗牌,勉強跑通商業模型,卻被巨頭依仗資金和資源優勢強行超車,老玩家成了新玩家的獵殺目標。社區團購的終局,已經愈發清晰。

A

社區團購在今年夏天陷入困境,天氣炎熱和補貼難以為繼是直接原因。

夏季是社區團購的淡季。由于線下商超的新鮮果蔬供應充足,且價格處于低點,社區居民往往傾向于自行前往選購,從而削弱了社區團購的潛在需求。

更重要的是,社區團購為了控制成本,很難普及費用高昂的冷鏈物流,卻又需要多次開箱分揀;末端物流則是次日達、用戶自提,配送時間較長。在這種情況下,夏季炎熱的氣溫會讓生鮮、蔬菜、水果、肉蛋等產品的損耗率明顯提高,侵蝕社區團購原本就不豐厚的毛利潤。

另一方面,社區團購仍然沒能擺脫燒錢換增長的老路。

正如同程生活CEO何鵬宇所言,2019年下半年起,社區團購愈發依賴高額補貼,一度不惜低于成本價傾銷。在去年12月的“九不得”新規出臺后,各平臺的補貼力度有所下降,但價格仍對訂單量有直接影響。

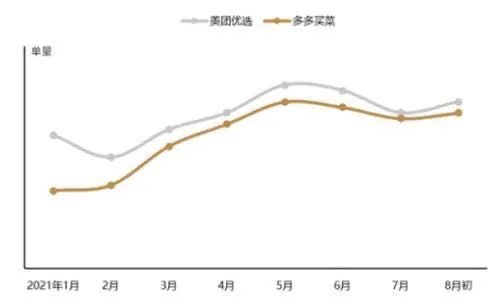

中金公司在今年8月的一份研報中指出,根據調研,6、7月份多多買菜和美團優選在部分區域按照政策要求停止補貼,結果訂單量下滑近20%,其他區域性小平臺的下滑幅度達到60%;重啟補貼后,訂單量旋即恢復。

(來源:中金公司研報)

(來源:中金公司研報)社區團購行業的同質化競爭日趨嚴重,是腰部和長尾平臺被迫“下車”的深層原因。

經過三四年的打磨后,社區團購經營模式基本固定:平臺以集團采購組織貨源,同時依靠強力地推和高額補貼拉攏團長;團長聚攏零散需求;物流和交付環節則大都采用網格倉搭配社區站點,同時要求用戶自提。

大小玩家打法趨同,消費者享受到的服務和價格大體類似,缺少品牌認知度和忠誠度,而是習慣于跟著團長和補貼跑。而同程生活、興盛優選等平臺不僅在補貼力度和持續時間上難以匹敵大平臺,在爭奪團長時也不得不付出更高代價。

根據中金公司研報,目前多多買菜、美團優選等平臺都在有意識地弱化團長的引流作用,希望引導用戶自行購買和前往自提點。

其中最明顯的變化是,團長們的傭金率普遍降低,其中多多買菜的基礎傭金率僅為3%~5%,美團優選則是從初始的10%調整為5%~7%。

相比之下,興盛優選的團長傭金率要高得多,其中蔬果生鮮和日用品類超過10%,冷凍食品為8%~9%。盒馬優選入局較晚,也向團長提供了實際付款10%的抽傭率。

(來源:中金公司研報)

(來源:中金公司研報)另一方面,在巨頭入局前,社區團購具有很強的本地屬性,興盛優選等公司往往會選定一兩個城市或省份作為大本營,把當地供應鏈和消費者吃透后再進行擴張。這也是中小玩家能夠在部分城市賺錢的關鍵因素。

但隨著市場競爭的加劇,各大平臺都在竭力開辟新城市,試圖在對手進入前完成卡位。多多買菜、美團優選等后來者有能力在全國各地快速鋪開,扎根本地市場的中小社區團購公司不得不倉促應戰。截至2020年底,多多買菜和美團優選均已進入全國逾300個城市。

面對巨頭的貼身肉搏,規模較小的本地玩家無法找到有效的對抗手段,只能提高補貼、高薪吸納團長,這又導致對手的跟進,整個行業陷入零和博弈。

B

需求不振、貨損增加,卻還不得不繼續補貼消費者和團長,導致社區團購的單位經濟模型由盈轉虧,實力較弱的腰部平臺首當其沖。

但也有人在繼續加大投入。

今年第一季度,拼多多旗下的多多買菜帶來近20億元虧損。拼多多在第二季度財報中并未繼續披露相關數據,但宣布將投入100億元,用于農產品物流基礎設施、食品安全等領域。

據拼多多內部人士透露,多多買菜已經超越拼多多主站,成為用戶購買農產品的主要通路。此外,兩個板塊在供給側已經打通,共享上游貨源,僅在購買和配送方式上存在區隔。

美團優選同樣是虧損大戶。上季度,涵蓋該業務在內的美團新業務及其他營收為120.32億元,同比增長113.6%;經營虧損高達92.38億元,同比擴大5.3倍。

但王興的態度十分堅決,并不打算踩下剎車。

在第二季度財報中,美團宣稱“美團優選依然是我們本季度最重要的投資領域”。另據虎嗅報道,美團優選是美團的“一把手項目”,王興不僅親自過問項目進展,甚至每天去看數據變化。

除了拼多多和美團外,阿里也在積極加碼社區團購。

阿里在社區團購賽道布局很早,除了盒馬集市和零售通外,菜鳥驛站、餓了么等也在部分地區進行試水。但在一年多的摸索后,阿里社區團購并未能站穩腳跟,反而被拼多多、美團拉開差距。

今年3月,阿里成立MMC事業群,全面負責社區團購,核心業務主要包括盒馬集市和零售通。該事業群由戴珊(花名:蘇荃)直管,其身份為阿里合伙人、B2B事業群、MMC事業群總裁,是當年的“阿里十八羅漢”之一。阿里對于這塊業務的重視程度可見一斑。

MMC事業群成立時間不長,增速卻很快。根據上季度財報,阿里社區電商GMV(商品交易總額)環比增長約200%,遠高于淘系電商整體增速。阿里也把社區電商列為計劃加大投入的三大業務板塊之一(另外兩個是淘特和本地生活)。

與另外兩家公司相比,阿里希望從夫妻店切入,通過數字化改造,把盒馬、大潤發等渠道的上游商品輸出到社區,并專門為此造了一個“近場電商”的概念。

阿里內部人士表示,MMC事業群下一步的計劃是繼續開設更多城市和網點,提升供應鏈,進一步投入各類數字基礎設施。重點是助農和助力小店數字化升級,打造一刻鐘便民生活圈,讓好菜、好貨進社區,農民、小店共富裕。

但阿里做社區團購,最大難題是多點開花,一定程度上分散了流量、運營、團長等方面的資源。以淘寶為例,“淘寶買菜”在一些地方給十薈團導流,在另一些城市又把流量給了盒馬集市,結果導致兩個業務都沒能充分受益。

據36氪報道,盡管仍在提供大額補貼,但盒馬集市目前僅僅做到了日訂單量600~700萬單。這一數字明顯低于多多買菜和美團優選的1500~2000萬單,甚至不及興盛優選。

C

拼多多、美團、阿里等公司做社區團購,最大優勢就是不需要考慮短期盈利。如何通過這塊高頻、剛需、下沉的業務,為主營業務注入新的增長動力,才是巨頭們更關心的問題。

社區團購“薄利多銷”,能夠通過社交網絡私域流量,迅速導入大批用戶。這些用戶中的很大一部分位于傳統電商鏈路之外,也就是所謂“下沉人群”;反映到業績上,就是新用戶的顯著增加。

拼多多在2020年8月上線多多買菜,當年第四季度新增年活躍買家5810萬人,大幅超過第三季度的4810萬人,增幅創下近幾個季度的新高。社區團購的拉新效果立竿見影。

美團優選的上線時間是2020年7月,當年第四季度美團新增年活躍買家3410萬,超過前三個季度的總和。今年上半年,美團年活躍買家繼續保持快速增長:第一季度凈增5900萬,其中近50%來自美團優選;第二季度增幅進一步擴大至6000萬。

阿里主攻社區團購的MMC事業群成立時間較晚,尚未披露用戶數據。但今年4~6月阿里社區電商GMV環比增長200%,區域分撥中心建筑面積環比增長260%,發展勢頭同樣迅猛。

在中國互聯網流量紅利見頂的大背景下,社區團購能夠通過開辟新的消費場景,從地域和人群兩個維度帶來用戶增量,理所當然地成為了兵家必爭之地。

另一方面,互聯網巨頭也有能力承受較長時間的資金消耗。截至今年第二季度末,拼多多、美團和阿里持有的現金儲備分別為922億元、1225億元和4708億元,可為社區團購業務提供足夠彈藥。

在巨頭入局后,社區團購正逐漸演變為新的流量入口。這也意味著,腰部公司獨立發展、靠自身造血活下去的機會越來越少。如果不能盡快找到一條差異化發展的道路,被投資方整合到陣營之內只不過是時間問題。

作者簡介