騰訊藏業績,馬化騰在打什么算盤?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/何玥陽

來源:市值榜(ID:shizhibang2021)

騰訊的生態森林就是生長在微信和QQ這兩個APP的肥沃土壤之上,只要這個基石穩,騰訊的帝國就牢。

8月18日,騰訊交出了半年度成績單。微信及wechat用戶合并月活達到了12.51億,環比增長0.8%,這相當于,在中國,除了嬰幼兒和部分老年人,微信已經是人手一個賬號。

QQ就不太樂觀了,5.9億的月活,同比下降8.8%,環比下降2.6%。

騰訊的業務按照四個分部來劃分,增值服務(包括訂閱的會員、游戲充值等)、網絡廣告、金融科技及企業服務還有其他。

整體來看,騰訊Q2收入增加20%,增速最快的是金融科技和企業服務,網絡廣告中的社交廣告也保持了25%的增速,媒體廣告一直是拖后腿的角色,端游也是如此,現金牛手游方面同比上漲13%,但環比微降。在凈利潤方面,騰訊也環比下滑了11%。

“雙減”政策下的廣告業務

騰訊的網絡廣告業務包括社交廣告和媒體廣告。社交廣告就是微信朋友圈、訂閱號,廣告聯盟的收入,媒體廣告則是產生于QQ音樂、騰訊視頻等軟件。

去年,一方面是受疫情的影響,宏觀經濟疲軟,另外線下聚集類活動受限,企業也都傾向于縮減開支減少營銷;另一方面,在線教育極其瘋狂,熱度空前,所以愛砸廣告的在線教育成了線上廣告業務的大金主。

在2021年第一季度電話會議上,騰訊提出了兩點,一是廣告這個市場在不斷增長,總體上看,廣告行業比2020年好得多;第二是教育領域是前五大的線上廣告領域,尤其是學齡后的、疫情后的線上教育,非常有潛力。

轉折就是這么猝不及防。隨著“雙減”政策推出,K12教育徹底涼涼。Q2的業績說明會上,劉熾平表示騰訊的一些重要廣告客戶,受到了打擊,相當于失去了一大部分客戶,對整季的廣告業務都有影響。

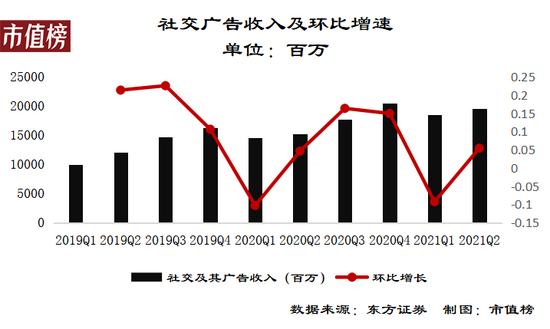

教育行業廣告需求疲弱,但來自互聯網服務及消費必需品等品類的廣告主需求增加,以及合并易車的廣告收入的貢獻,2021年第二季度,騰訊的網絡廣告業務仍然實現了23%的增長,收入228億元。

但,最大的炸彈“雙減”畢竟發生在三季度,對騰訊的影響會有些滯后。

在網絡廣告業務中,社交及其他廣告收入不僅是收入的大頭,也是增長的引擎。具體來說是小程序和朋友圈廣告。

微信在廣告變現上一直以克制著稱,十幾億人的用戶體驗和商業化,孰輕孰重,微信自有分寸,所以其ad load(廣告加載率)處于較低的水平。

為了提高廣告收入,騰訊一邊提價,一邊開發其他的廣告變現模式。

去年中報,騰訊提出“微信生態正重新定義中國的網絡廣告,讓廣告主可以在其私域(公眾號和小程序)與用戶建立關系,使其投放可有效維護長遠而忠誠的客戶關系,而非只是單次交易的廣告投放”。

具體來說,品牌或者商戶能夠通過掃二維碼的方式為其小程序從線下獲客,通過自有的公眾號或者微信群分發內容、引導用戶回訪小程序,在小程序上完成銷售。

品牌還可以通過視頻號或者直播作為額外的接觸點,加強和用戶的聯結。今年618,蘭蔻就在小程序商城GMV同比增長97%,通過視頻號直播拉動了1000萬元的成交。

視頻號也是廣告變現的一種方式,在視頻的狀態下,人能容忍的ad load 遠超純文字信息流,而且視頻號的eCPM(每千次的展示費用)更高,視頻號可能會成為廣告業績增長的重要支撐。

騰訊賺的是品牌或者商戶的曝光費用和提高交易額后帶來的手續費增長。

小程序增長似火箭,36氪7月份報道,小程序的日活超過4.1億,月活9億。視頻號同樣增長迅速,日活已達3億。

視頻號+小程序的社區電商被看做是廣告業務的未來,不過這個未來可能有些瑕疵。騰訊的廣告業務財報上是一個分部,在運營中其實是企業發展事業群(CDG)的一條業務線,而廣告位主要在微信事業群(WXG)和平臺內容事業群(PCG),存在溝通成本。

游戲依然是“現金牛”

去年上半年,疫情導致很多打工人不得不居家辦公,也催生了游戲熱。一面是去年高基數、一面是限制未成年人玩游戲的時間,近期又被戴上了“精神鴉片”的帽子,游戲方面二季度的數據很難樂觀。

出乎意料的是,2021年第一季度,騰訊游戲收入同比增長17%,手游和端游收入分別為415億元和119億元,2021年第二季度,游戲同比增長12%,手游和端游分別為408億元和110億元,環比有微弱的下滑。

限制未成年人玩游戲對騰訊的影響也不大。

2020年四季度,18歲以下的未成年人在騰訊游戲的流水占比為6%,其中16歲以下未成年人流水占比3.2%,2021年第二季度,16歲以下玩家流水占比2.6%,12歲以下流水占比0.3%。即使有朝一日,全部清零,對騰訊影響也是有限的。

第二季度,還有一個現象,和平精英的收入在減少。

而2021年7月,《和平精英》和《PUBG Mobile》在全球 App Store和Google Play吸金超過2.99億美元,相較2020年7月增長26.7%,位列全球手游暢銷榜冠軍。二季度,和平精英收入減少或許是偶發現象。

游戲業務最大的看點是出海。

今年7月,商務部公布了《關于公示2021-2022年度國家文化出口重點企業和重點項目名單的通知》,騰訊、網易、巨人、米哈游、三七互娛、中手游等眾多知名公司都在列。

這是為數不多能夠走出去的業務,而且國外的監管環境更寬松,2021年Q2游戲海外收入同比增長37%,要高于集團整體的增速。

其實游戲業績的釋放,騰訊完全有能力去控制,騰訊的賬面上有大額的遞延收入,在一定程度內可以反映未來可以釋放的業績。

舉個例子,在游戲購買的一些道具,有的是即時性的,比如和平精英里的急救包,這種消耗類的道具,騰訊可以馬上確認為收入,也有一些是限時使用,還有一種是永久性的道具。

限時使用的道具帶來的收入,可以在使用周期內分期確認收入,一般這個周期不會很長,影響不大。永久性的道具就意味著用戶使用此道具可以帶來永久的加成,騰訊為此所提供服務的義務也是長久的,在收入與服務的匹配原則之下,騰訊不會把對這件道具的銷售立刻計入收入,而是計入合同負債,在游戲以后的生命周期中進行攤銷,慢慢地釋放業績。

再比如沖了騰訊視頻三年的會員,會員費要在三年內分期確認收入,尚未能確認收入的那部分,也是合同負債。

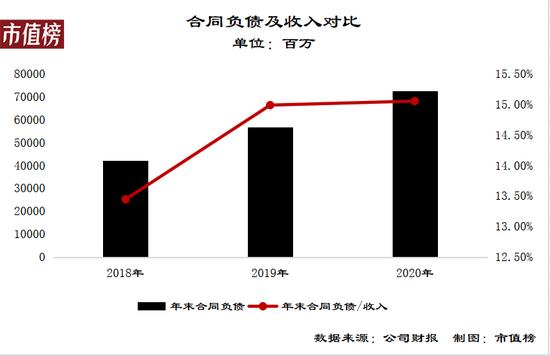

合同負債,也就是未來的收入、收入的前身。遞延收入中,大部分是和增值服務相關的合同負債,和游戲的關聯性較強。所以可以通過流動負債中遞延收入的增減,對下一年的收入做個初步的判斷。

未來究竟以什么樣的節奏釋放業績,這取決于游戲的生命周期和玩家的平均生命周期,游戲下架了或者玩家徹底出走,騰訊自然不必繼續提供服務。

不同虛擬產品、道具的使用期限,只可能是估計數。估計出的使用年限越長,收入釋放地越慢,每年釋放出來的越少。

但具體怎么估計,數據是多少,外界很難知曉。這一部分收入也就形成一個巨大且隱秘的蓄水池,想做到按需排放、平滑或者調節利潤并不難。

從過去幾年的數據來看,合同負債的增速較快,騰訊對這部分的處理相對保守,隱藏的意圖更強。

2021年Q1末,流動負債中的遞延收入達到了986.1億元,Q2末,微降至962.52億元。由于未披露明細項,且下降幅度較低,還需更長的時間加以確認。如果下降形成了趨勢,那將會是相對明確的信號,騰訊加速釋放業績,一種可能性是增值服務類的收入增長后繼乏力。

鵝廠藏業績

除了前文中的遞延收入,隱藏業績的另一個方面體現在投資方面的利潤。

當騰訊并不打算給人當爸爸,也不打算影響被投資企業的戰略決策時,騰訊這個股東是無足輕重的,一般持股比例也比較低,如果恰巧投資的企業是上市公司的話,那就和大家炒炒股沒多大區別。

此類財務性投資會被計入“以公允價值計量且其變動計入當期損益的金融資產”或者“以公允價值計量且其變動計入其他全面收益的金融資產”。

這兩個概念的相同點是以公允價值計量,不同點是計入的會計科目不同,對財報的影響也不相同。當期損益影響利潤,其他全面收益不影響利潤,但會影響凈資產。

舉個不很恰當的例子,老漢有兩個兒子,大兒子今年做生意賺了100萬的凈利潤,這會增加100萬的凈資產,也就是總資產減總負債后的家底。小兒子從小嬌生慣養,一年到頭閑賦家中,到年底,老漢心疼小兒子,大手一揮,給了他100萬,這一百萬就不能叫利潤,而是在不通過損益的情況下影響到了總的家底,這個家底的表現形式就是其他全面收益。

對騰訊來說,一部分資產公允價值波動產生的收益或者損失,直接影響凈利潤,另一部分資產資產公允價值波動產生的收益或者損失,則不通過損益,直接進凈資產里。

問題的關鍵在于,騰訊如何進行分類。

上市企業的公允價值一天一變,波動比較大,騰訊選擇將超過90%對上市公司的投資放到了不影響凈利潤的報表項目里,截止2020年底,這部分投資近2000億元,到2021年6月底,又增至2781億元。當然,如果虧損,也可以不體現在利潤里。

兩千多億的上市公司投資,一年如果波動了10%,對騰訊來說就是兩百多億元的凈利潤波動,以去年為例,對凈利潤的影響超過了10%。

騰訊的初衷應該是不希望此類波動影響凈利潤,不管是正面影響還是負面影響,但從結果看,騰訊呈現出的包括投資在內的盈利能力弱于真實情況。

另外,半年報顯示,騰訊對上市聯營企業的投資的公允價值已高達1.145萬億元,但反映在賬面上的只有2345億元,這9000多億元的升值,也是賬面上看不見實際上存在的隱秘資產,隨便賣一點,讓凈利潤變漂亮再容易不過了。

騰訊有很深的業績蓄水池,稍微動一下財技就能讓利潤變得更驚艷。為什么沒有這么做?這恐怕得去問馬化騰。

作者簡介