理想汽車上市:賭最大的運,冒最大的險

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文|若善 編輯|趙元

來源:市值榜(ID:shizhibang2021)

8月12日,理想汽車赴港上市,開盤跌破發行價,這是自去年7月登陸納斯達克后的二次上市。

成立至今,只靠理想ONE這一款在售車型,理想擠進了中國造車新勢力三強。過去理想的成功,其中一個原因在于在資金使用、成本控制上極度克制。

但今年以來,理想開始從重效率進入到求規模的新階段:

1、新的擴張戰略中,理想汽車到2025年的銷量目標是160萬臺車。作為對比,截至2021年7月31日,理想 ONE共計交付量逾7.15萬輛。

2。不再執著于增程式電動路線及單一車型。據招股書,2023年起,理想將推出高壓純電車型,并以每年兩款車型的節奏進行迭代,在資金分配上也更向純電路線靠攏。

3。更舍得花錢了。官方稱今年的研發投入由去年的11億元增至30億元,未來3年將增至每年60億元。

理想做出這一改變,主要基于2025年我國新能源汽車市場將出現拐點這一業界共識。

何小鵬、雷軍等均曾表示,2025年行業淘汰賽將真正開始,能留在牌桌上的品牌最多不超過5家,他們篤定特斯拉與蘋果會占據其二。

爭得其中一個席位對理想來說并不容易。增程式路線面臨的不確定性、勢必抬高的試錯成本、在上下游產業鏈及技術方面的話語權不足,是擋在理想面前的三座大山。

01

轉向:走過的彎路要加倍彌補

2015年,離開汽車之家后,李想又踏上了創業之路:造車,而且是新能源汽車。

與當時新能源造車廠商不同,李想的造車方向沒有選擇純電,而是小眾的“增程式”技術。在之后的時間里,圍繞增程式技術與純電動技術誰更能代表未來的路線之爭不斷。而李想,更是曾在公開場合爆粗口,怒懟那些對增程式技術質疑的人。

理想選擇從增程式電動汽車切入,主要基于兩點原因:

一是純電動路線起初面臨明顯的電池續航短板,走增程式路線可以避開里程焦慮問題,此外包含內燃機的技術方案被視為必不可少的過渡環節;

二是基于成本考量。一方面,電池占據純電動汽車近三分之一的成本,理想ONE40.5KWh的電池容量,在成本上比蔚來ES8/ES6低了42%;另一方面,在混合動力路線中,增程式技術壁壘相對不高,國內供應商就能滿足,此前有媒體報道,理想一套增程設備的成本在2萬以內。

短期來看,理想選擇增程式路線,既降低了成本,又保障了續航,理想也正是憑借著這一差異化造車路線在市場中站穩了腳跟。

從過往銷量來看,理想也無疑是成功的,成立至今,只靠理想 ONE這一款在售車型,理想就擠進了新造車第一梯隊,今年1至7月,“三傻”的銷量分別為蔚來49034輛、小鵬38038輛、理想39103輛。

過去的成績不代表未來。從技術路線、政策因素等多個維度來看,理想所堅持增程式技術的道路,越走越窄。

首先是理想的成本優勢正在被抹平。

隨著電池技術的不斷升級,以及規模化生產帶來成本下降,純電動汽車的優勢將會表現的更加明顯。據中信證券,寧德時代的動力電池系統平均售價,已經由2014年的2.89元/wh降至2020年的0.84元/wh。

這將直接導致理想的差異化優勢被不斷稀釋,而一旦走純電動路線的車企補上充電樁等基礎設施,理想的增程式路線將迎來最大的挑戰。

其次,政策因素也是懸在理想頭上的達摩克利斯之劍。2030年實現“碳達峰”、2060年實現“碳中和”的總體目標下,從長遠來看,純電路線是比混合動力路線更加合適的解決方案。

這一點,從政策風向的轉變可以看出。

2019年地方財政補貼被取消之前,北京市就設置了嚴格的限制條件,插電式混合動力既不在補貼范圍內,也不享受“不限行”優待。同樣在2019年以前,北京只有純電動汽車不受牌照限制,增程式電動汽車上牌政策與燃油車相同。

再到今年2月,上海市政府宣布,自2023年起不再給插電式混合動力車型發放免費牌照。

這對理想來說是一次精準打擊。灼識咨詢數據顯示,北京和上海正是理想ONE的兩大市場,銷量占比分別為6.3%、9.4%。

與此同時,政府對純電動乘用車及插電式混合動力汽車的補貼力度也有差別。純電動最高補貼金額為1.8萬元,而插電式最高補貼標準為0.68萬元。當然,如今理想 ONE拿不到補貼的核心原因在于售價高于30萬。

很明顯,在技術路線之爭中,純電動才是行業大勢。而曾經堅定為增程式路線站臺的李想,如今也被迫動搖了。

理想開始加速布局純電動車路線,并決定傾注更大資源。其招股書顯示,此次赴港IPO所籌款項中,20%將用來研發高壓純電動汽車技術、平臺及未來車型,并預計從2023年起每年推出兩款純電動車車型。

而增程式的研發費用占比為10%,孰輕孰重高下立判。

02

桎梏:被抬高的試錯成本

對于理想如今快速切換到規模增長階段,有評論稱:“之前該燒錢的時候沒燒,現在要規模了,可能要花更多的錢。”

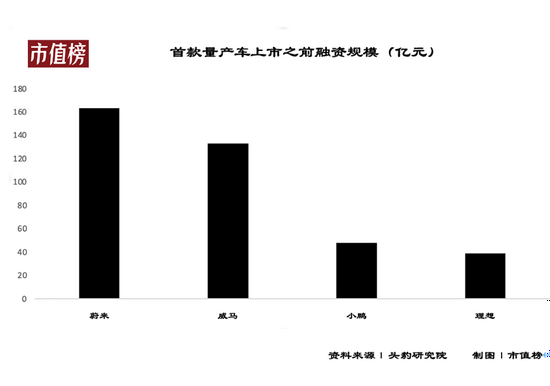

這種說法或許有些極端,理想過去謹小慎微摳摳搜搜,很大的原因是資金受限。頭豹研究院數據顯示,造車新勢力首款量產車上市之前,蔚來、威馬、小鵬、理想的融資金額分別為163.11億、133.2億、47.91億、38.8億。

如今李想重新入局純電動賽道,實際上是一次補課,卻也無異于從零開始。在此之下,燒錢在所難免,更大的挑戰在于,留給理想的試錯空間已經很小了。

理想 ONE最大的優勢在于成本及續航,但這種優勢更多源于增程式路線本身,在純電路線上并不適用。進入純電動車市場,理想要付出比增程式更高的電池成本、且面臨里程焦慮。

這讓理想在汽車銷售后鏈條也陷入被動,即如何解決續航難題。

小鵬與第三方合作共建超充站,并推出了“先租后買”的電池租賃計劃、蔚來有NIO Power家充樁和超充樁,也已建立起超200個超充站,同時推出充電車,支持APP一鍵下單,提供電池租賃服務。

理想在這方面的探索才剛剛開始,招股書中明確,其將重點研發高壓純電動汽車技術及平臺。但這其實也是另一條路線:蔚來們走的主要是換電路線,理想想解決的則是充電效率問題。

據晚點報道,理想產品總監張驍認為,特斯拉沒有走高壓路線,是因為起步早,高壓快充技術還不成熟,如果要換800V高壓平臺,很多零部件都要重新開發,切換成本很高。“理想由于從來沒有量產過電動車,反而具備后發優勢。”

機會出現的同時,往往伴隨著風險,擺在理想面前的不確定性又多了一重。

同時在變的還有外部競爭環境。隨著百度、小米等更有互聯網基因、資金更充沛的巨頭加入戰場,圍繞純電路線,理想實際上與它們站在了同一起跑線上,過去并駕齊驅的蔚來、小鵬們,成了追趕目標。

理想不能不急,一旦速度跟不上,那等待著它的可能只有一個結果:在規模上落于下風,而藍海市場的競爭說到底還是規模戰。

經濟學中有個“規模效應”的概念,也稱規模經濟,即因規模增大帶來的經濟效益提高。具體來看,企業的成本包括固定成本和變動成本,生產規模擴大后,變動成本會同比例增加而固定成本不變,導致單位產品成本下降。

小米和特斯拉就充分利用了規模效應,率先擴大規模后,掌握了發動價格戰的先決優勢,迅速擴大市場,最終將市場份額越滾越大。

這對理想提出了更高的要求,錯一步,與競爭對手的差距便被拉大一步,與用戶的距離也很可能遠上一步。

理想過往在增程式路線上的優勢,在純電賽道上不僅是在成本、性能等方面難以繼承,在用戶心智上或許也很難繼承。

事實上這才是理想面臨的最大機會,也是最大的風險。理想需要推出一款能夠與積累多年的純電車型抗衡的產品,如果做不到,那用戶很可能用腳投票。

03

技術+產業鏈:缺失的話語權

產能之外,自動駕駛、OTA技術升級、具有人機交互功能的智能座艙,是新能源汽車行業未來的三大角逐焦點。

自動駕駛,被視為是行業未來的制勝關鍵;OTA技術升級則符合“軟件定義汽車”的產業方向;智能座艙則可簡單理解為車企在賣車之外的第二增長曲線。

從這三點出發,我們不難發現,理想是較為被動的一家。

先來看自動駕駛。

此前,理想在智能化、自動駕駛方面的布局更依賴供應商,投入力度在三家之中最小。媒體報道稱,去年年中其自動駕駛團隊只有30多人,是隸屬于智能與系統業務之下的二級部門。

如前文所述,今年理想增加研發投入,打法開始激進。但圍繞自動駕駛,其與蔚來、小鵬的研發方向并不相同。

蔚來、小鵬此前多次被曝出將自研自動駕駛芯片,理想也有布局,但更聚焦軟件層面,自研的是自動駕駛系統,在芯片上選擇了與第三方合作研發。長遠來看,自研與和第三方合作研發相比,前者的整體優勢會更加明顯。

普華永道思略特中國汽車咨詢業務合伙人蔣逸明曾指出,“軟件需要不斷地迭代和更新,只有把這些掌握在自己手里才能確保產品更新的頻率和周期,從而更好地確保功能的穩定性與先進性。”

自動駕駛芯片其實與整車OTA升級密切關聯,更高級別的自動駕駛,OTA升級所帶來的優化幅度往往更高。

而據頭豹研究院整理,目前理想在自動駕駛級別上,到2023年之前仍將維持在L2水平,小鵬、蔚來則將率先邁入L3乃至L4。

至于智能交互系統,各家皆有所長,可比性并不強。但在如何抓住這條第二增長曲線上,李想并沒有想好。

此前他曾對媒體表示,“理想汽車并不是不希望從智能汽車的軟件服務中獲得收入,但當前理想汽車的保有量還很小,目前還沒有長遠規劃如何獲取軟件服務的收入。”

除了技術層面可能丟失話語權之外,理想還面臨著在供應鏈方面的風險。

據招股書,理想ONE使用了超過1900個零部件(包括電池組和半導體芯片),供應商超過190多家,其中一些供應商是單一來源(從市場上可以輕易獲得兩家或以上供應商中選出),且這種情況可能會在之后持續存在。

部分零件來源單一是當前行業普遍面臨的困境,小鵬在招股書中也有提到類似風險。

比如2020年11月,理想在一起芯片爭奪大戰中,被一家傳統大廠捷足先登,對方席卷走了所有剩余的存量,這險些導致其常州工廠停線。

可以預見,隨著純電汽車賽道競爭進一步加劇、產業鏈加速整合,理想面臨的供應鏈壓力只會只增不減。尤其是當前理想在純電路線上布局已經較晚,錯失先發優勢后,在供應鏈端的話語權或也受到較大影響。

手機行業就是前車之鑒,2015年小米因供應鏈出現難題迎來生死大考,最終在雷軍親掌下才擺脫困境,而純電動汽車的供應鏈比手機更為復雜,任何一環出現問題,都可能對企業帶來滅頂之災。

新能源汽車的終極之爭在于對產業鏈的控制能力,理想若想再次突出重圍,需要拿出更多的籌碼。而無論是資金、技術、規模、品牌號召力,最終都會不可避免地,影響到其在產業鏈上的話語權。

當所有的不確定因素連點成線,李想面臨的,必將是前所未有的壓力。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介