1925-2021,自動(dòng)駕駛百年濫觴

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/楊旭然 編輯/王方玉

來(lái)源/巨潮商業(yè)評(píng)論(ID:tide-biz)

慣常于叛道離經(jīng)的埃隆·馬斯克對(duì)于未來(lái)出行工具的暢想并不讓人意外。特斯拉座艙設(shè)計(jì)中有兩個(gè)處理細(xì)節(jié):

一是取消了方向盤前面的儀表盤,用戶想要掌握車輛信息只需要關(guān)注中控臺(tái)屏幕——或者干脆忽視屏幕;二是特斯拉正在將方向盤設(shè)計(jì)成飛機(jī)操控桿的樣子,以取代傳統(tǒng)的圓形制式。

兩個(gè)調(diào)整并非無(wú)意義的炫技,而是透露著電動(dòng)汽車向無(wú)人化的轉(zhuǎn)變:乘客不需要關(guān)心儀表盤展示的信息,方向盤的使用也將逐漸被接管,就像駕駛飛機(jī)。

而“傳統(tǒng)車企”通用公司在自動(dòng)駕駛的概念車上甚至更加激進(jìn)。其自動(dòng)駕駛部門克魯斯(Cruise)在2019年就申請(qǐng)測(cè)試了無(wú)方向盤的自動(dòng)駕駛系統(tǒng),移除了方向盤、儀表盤、踏板和后視鏡。

Cruise設(shè)計(jì)的無(wú)人駕駛座艙

Cruise設(shè)計(jì)的無(wú)人駕駛座艙百度阿波羅設(shè)計(jì)的無(wú)人車Appollo Moon已近量產(chǎn),它把人們從概念拉回現(xiàn)實(shí),并展示出無(wú)人汽車與傳統(tǒng)汽車外觀上的明顯變化:除了遍布車身的攝像頭之外,還有車頂部的全車感知系統(tǒng)。更重要的是,阿波羅直接把無(wú)人車帶到了商業(yè)化落地的層面上。無(wú)人駕駛從一項(xiàng)技術(shù)、一種功能,變成了真正的商業(yè)活動(dòng)。

如果說(shuō)此前幾年人們對(duì)于無(wú)人駕駛還更多停留在想象階段,那么特斯拉、通用汽車和百度阿波羅們,則正在將這些想象具化到每一處細(xì)節(jié)。

這與2017年自動(dòng)駕駛的狂熱乃至泡沫時(shí)期存在明顯不同——彼時(shí)自動(dòng)駕駛企業(yè)用看不到的技術(shù)與藍(lán)圖吸引人們的關(guān)注。經(jīng)過(guò)了幾年的沉淀與競(jìng)爭(zhēng),這個(gè)行業(yè)的門檻已經(jīng)被抬到了相當(dāng)?shù)母叨龋杭夹g(shù)的積累,具體的場(chǎng)景,與車企的合作,商業(yè)化的落地思考,缺一不可。

技術(shù)的演進(jìn)要比所有人想象得更加漫長(zhǎng)。經(jīng)過(guò)了百年的摸索之后,自動(dòng)駕駛終于開(kāi)始進(jìn)入了真正的商業(yè)化階段——預(yù)裝無(wú)人駕駛功能的新車越來(lái)越多,百度阿波羅的無(wú)人出租車也發(fā)展到了第五代。我們看到了汽車與出行產(chǎn)業(yè)越發(fā)迅猛的變化歷程,但這也只是整個(gè)市場(chǎng)向智能化、無(wú)人化轉(zhuǎn)折的開(kāi)篇而已。

01

整車廠,為自己努力

整車企業(yè)對(duì)于技術(shù)能力更強(qiáng)的技術(shù)平臺(tái)型公司,始終保持警惕心態(tài)。

2020年10月,通用汽車旗下自動(dòng)駕駛公司Cruise宣布,獲得了美國(guó)加利福尼亞州機(jī)動(dòng)車管理局許可,可在不配備安全員的情況下,在舊金山無(wú)限制地測(cè)試無(wú)人駕駛汽車。

這是之前從未出現(xiàn)過(guò)的、真正意義上的無(wú)人駕駛汽車上路實(shí)踐。

遠(yuǎn)在1925年,一家名為Houdina的無(wú)線電控制公司制造出過(guò)一輛名為“美國(guó)奇跡”(American Wonder)的無(wú)線電操控汽車,它接收跟在后面的一輛汽車發(fā)射的無(wú)線電信號(hào),控制車輛做出啟動(dòng)、轉(zhuǎn)向、剎車甚至是按喇叭的動(dòng)作。在紐約繁忙的街道上,它穿過(guò)了幾個(gè)街區(qū)。

這個(gè)新鮮的玩意兒激發(fā)了行業(yè)關(guān)于自動(dòng)駕駛的無(wú)限遐想,當(dāng)時(shí)的通用汽車很快就進(jìn)行了關(guān)于無(wú)人駕駛與城市智慧交通有關(guān)的投入。

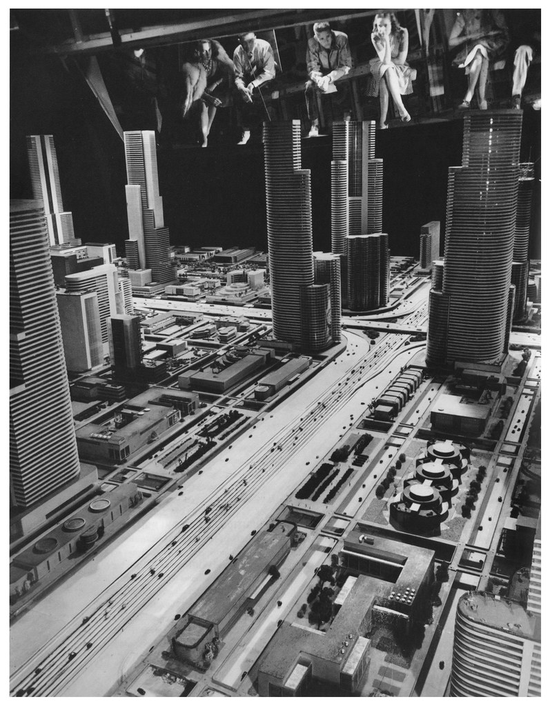

1939年,紐約世界博覽會(huì),通用贊助設(shè)計(jì)和展示了一個(gè)名為“未來(lái)世界”的作品,設(shè)計(jì)師Norman Bel Geddes向人們展示了未來(lái)汽車與交通的解決方案:汽車以無(wú)線電控制,電力驅(qū)動(dòng),帶有集成電纜的專用高速公路可以推動(dòng)汽車行駛。

通用汽車在1939年設(shè)計(jì)的“未來(lái)世界”

通用汽車在1939年設(shè)計(jì)的“未來(lái)世界”很快,設(shè)計(jì)師進(jìn)一步提出,人類應(yīng)該從駕駛中脫離出來(lái)。通用汽車也沒(méi)有停止過(guò)將城市規(guī)劃與無(wú)人駕駛相結(jié)合的努力,在1950年代積極推動(dòng)自動(dòng)化高速公路的建設(shè),并通過(guò)無(wú)線電技術(shù)嘗試推動(dòng)駕駛的無(wú)人化。

1956年,通用公司展示了第一臺(tái)具備自動(dòng)導(dǎo)航功能的汽車Firebird,并在第二年用一輛雪佛蘭汽車在77號(hào)公路上進(jìn)行了又一次無(wú)人駕駛試驗(yàn)。

通用汽車對(duì)于自動(dòng)駕駛的執(zhí)著,從上世紀(jì)30年代、50年代到60年代延續(xù)至今,代表了主流汽車企業(yè)對(duì)于自動(dòng)駕駛技術(shù)的嘗試。值得注意的是,通用汽車的早期嘗試透露著一種“系統(tǒng)性思考”,更多與整體的交通規(guī)劃相結(jié)合。

傳統(tǒng)車企進(jìn)行自動(dòng)駕駛研發(fā)的短板,也在整個(gè)過(guò)程中體現(xiàn)得非常充分:無(wú)線電時(shí)代,通用汽車缺乏相關(guān)的技術(shù)能力,幾乎所有的研發(fā)都在和無(wú)線電公司進(jìn)行配合;

另外,將高速公路(或者任何類型的道路設(shè)施)作為無(wú)人駕駛的出發(fā)點(diǎn),又面臨著巨大的基礎(chǔ)設(shè)施投入成本,整個(gè)生意的邊際成本——每獲得一份新收入需要付出的代價(jià)非常高,在商業(yè)模式上其實(shí)根本不成立。

上世紀(jì)90年代,日本汽車企業(yè)在全球化競(jìng)爭(zhēng)中戰(zhàn)勝了美國(guó)車企,也開(kāi)始涉足自動(dòng)駕駛研發(fā)。1990年,豐田開(kāi)始以“交通事故零傷亡”為終極目標(biāo),研發(fā)自動(dòng)駕駛相關(guān)技術(shù)。十多年之后,2003年豐田在新款普銳斯上配備了自動(dòng)停車輔助系統(tǒng),但整體效果仍然非常初級(jí)。

車企對(duì)于自動(dòng)駕駛研發(fā)的熱情,雖然在歷史上屢次被打斷,但車企的投入?yún)s一直堅(jiān)決。其中很重要的原因在于,在百度阿波羅等互聯(lián)網(wǎng)公司出現(xiàn)之前,基本只有汽車制造商有需求、財(cái)力進(jìn)行自動(dòng)駕駛研發(fā)。

而在互聯(lián)網(wǎng)相關(guān)技術(shù)、供應(yīng)鏈體系的技術(shù)水準(zhǔn)和供應(yīng)能力提升之后,車企同樣需要進(jìn)行無(wú)人駕駛領(lǐng)域的研發(fā)投入,以占據(jù)智能汽車時(shí)代的先機(jī)。

傳統(tǒng)車企則多采用收購(gòu)的方式補(bǔ)強(qiáng)技術(shù)能力:

2016年3月,通用汽車以10億美元高價(jià)收購(gòu)了Cruise,2021年3月,Cruise再次收購(gòu)了一家名為Voyage的初創(chuàng)自動(dòng)駕駛公司;

2019年,福特的自動(dòng)駕駛子公司收購(gòu)交通系統(tǒng)軟件供應(yīng)商Journey控股公司;

特斯拉也在2019年收購(gòu)了初創(chuàng)的計(jì)算機(jī)視覺(jué)公司DeepScale,以補(bǔ)充其不斷流失的自動(dòng)駕駛?cè)瞬牛?/p>

2019年7月,德國(guó)大眾在試圖收購(gòu)Aurora失敗后,向福特旗下自動(dòng)駕駛子公司Argo投資了26億美元,其中有16億元是將奧迪自動(dòng)駕駛子公司AID折價(jià)入股。投資完成之后,Argo由福特和大眾共同控股。

今年4月,豐田汽車通過(guò)旗下子公司收購(gòu)了Lyft旗下的自動(dòng)駕駛部門,斥資5.5億美元。

整車廠的封閉路線,反而給技術(shù)平臺(tái)型企業(yè)的發(fā)展指出了一條明路:用開(kāi)放面對(duì)封閉,用聯(lián)合更多交通參與主體的方式,去形成更大的影響力,并獲得商業(yè)化落地的機(jī)會(huì)。

02

技術(shù)公司,必須構(gòu)筑生態(tài)

由激光雷達(dá)、傳感器和軟件組成的無(wú)人駕駛系統(tǒng)迸發(fā)出了驚人的長(zhǎng)期價(jià)值。

馬斯克曾經(jīng)給自己立下一個(gè)軍令狀:在2017年底之前完成能夠從洛杉磯到紐約的無(wú)人駕駛行程。當(dāng)然這個(gè)野心勃勃的計(jì)劃失敗了。

通用、福特、谷歌也進(jìn)行過(guò)類似的規(guī)劃,將時(shí)間設(shè)置在2021年,是否能夠成功仍然有待檢驗(yàn)。

谷歌是這其中看起來(lái)勝算最大的一家。旗下自動(dòng)駕駛公司W(wǎng)aymo在估值上至今全球排名第一。與豐田、福特、特斯拉不同的是,它發(fā)軔于互聯(lián)網(wǎng)公司,不隸屬于任何整車廠。

之所以谷歌選擇開(kāi)啟自動(dòng)駕駛布局,與美國(guó)軍方的需求有關(guān)。2001年,在阿富汗遇到各種困難后,美國(guó)軍方希望加速無(wú)人駕駛在軍用領(lǐng)域的使用,于是授權(quán)美國(guó)國(guó)防部高級(jí)研究計(jì)劃局(DARPA)組織無(wú)人駕駛挑戰(zhàn)賽,谷歌高層對(duì)此興趣濃厚。

2005年,谷歌無(wú)人駕駛之父特倫帶領(lǐng)團(tuán)隊(duì)獲得了DAPPA 無(wú)人駕駛挑戰(zhàn)賽的冠軍。到2009年,谷歌創(chuàng)辦Waymo,并很快通過(guò)近300次的收購(gòu),完善了各種技術(shù)和硬件能力,迅速成為行業(yè)內(nèi)的領(lǐng)軍企業(yè)。

2018年10月,摩根士丹利將Waymo的潛在價(jià)值定在了1750億美元,這個(gè)數(shù)字超過(guò)了幾乎所有整車企業(yè)的市值。

技術(shù)能力成熟之后,Waymo于2019年明確了自動(dòng)駕駛的商業(yè)模式:自動(dòng)駕駛出租、卡車貨運(yùn)、物流配送、軟件授權(quán)服務(wù)。四個(gè)場(chǎng)景能撐起了Waymo的商業(yè)化暢想。

由激光雷達(dá)、傳感器和軟件組成的無(wú)人駕駛系統(tǒng)迸發(fā)出了驚人的長(zhǎng)期價(jià)值,中國(guó)互聯(lián)網(wǎng)企業(yè)也對(duì)此傾注了巨大的熱情,其中走得最快、最遠(yuǎn)的就是百度。

2013年,百度開(kāi)始啟動(dòng)無(wú)人駕駛項(xiàng)目,其中百度地圖在城市數(shù)據(jù)、路徑規(guī)劃技術(shù)等方面的能力構(gòu)成了技術(shù)上的支撐;

2015年,百度正式將無(wú)人駕駛列為了獨(dú)立的事業(yè)部,并在兩年后將自動(dòng)駕駛事業(yè)部、智能汽車事業(yè)部、車聯(lián)網(wǎng)業(yè)務(wù)三大部門合并,成立了智能駕駛事業(yè)群組(IDG),這個(gè)事業(yè)群成了百度在智能經(jīng)濟(jì)時(shí)代最核心的面向未來(lái)的增量業(yè)務(wù)之一;

同一年,Uber也開(kāi)始布局自動(dòng)駕駛業(yè)務(wù)(ATG),但很快與谷歌陷入了知識(shí)產(chǎn)權(quán)的糾紛中,并成了Uber的美元焚化爐;

2016年,中國(guó)的共享出行公司滴滴組建自動(dòng)駕駛公司;同一年,小馬智行創(chuàng)業(yè);在德國(guó),Uber與戴姆勒汽車集團(tuán)開(kāi)始就自動(dòng)駕駛展開(kāi)相關(guān)合作;在美國(guó),Cruise被通用汽車以10億美元的價(jià)格收購(gòu)。

2017年,英特爾以63.54億美元、股權(quán)價(jià)值153億美元的價(jià)格收購(gòu)了來(lái)自以色列的視覺(jué)方案供應(yīng)商Mobileye——這家公司早在1999年就已創(chuàng)立,走機(jī)器視覺(jué)技術(shù)路線,強(qiáng)調(diào)“視覺(jué)優(yōu)先”并通過(guò)芯片進(jìn)行技術(shù)輸出,與Waymo等企業(yè)利用激光雷達(dá)減少對(duì)人工智能的依賴,形成兩條不同的技術(shù)路線。這場(chǎng)巨額并購(gòu)刺激了市場(chǎng)對(duì)于自動(dòng)駕駛的強(qiáng)烈興趣。

2017年4月,百度正式發(fā)布了Apollo計(jì)劃,并將自己的定位明確為“自動(dòng)駕駛的安卓”,向汽車行業(yè)及自動(dòng)駕駛領(lǐng)域的合作伙伴提供一個(gè)開(kāi)放、完整、安全的軟件平臺(tái)。

正式發(fā)布阿波羅計(jì)劃之前,百度已經(jīng)悄悄地完成了開(kāi)源化、平臺(tái)化的初步設(shè)計(jì)與運(yùn)作,與全球50多個(gè)組織機(jī)構(gòu)達(dá)成了合作協(xié)議,從一開(kāi)始就明確了構(gòu)筑全球自動(dòng)駕駛生態(tài)的目標(biāo)。

可以看到2015-2017年是自動(dòng)駕駛?cè)盒坩绕鸬哪攴荩壳叭蜃詣?dòng)駕駛企業(yè)中的核心力量,基本上都是在這幾年間創(chuàng)立或迎來(lái)發(fā)展的關(guān)鍵節(jié)點(diǎn)。

但是經(jīng)過(guò)幾年的發(fā)展,無(wú)人駕駛與資本的蜜月逐漸冷卻后,創(chuàng)業(yè)企業(yè)紛紛遇到更加現(xiàn)實(shí)的問(wèn)題:如何形成相對(duì)成熟的商業(yè)模式,成為了擺在創(chuàng)業(yè)者與資本面前的難題。

百度阿波羅、Mobileye展示出了清晰的第三方特征,能夠與整車廠順利合作,其中百度與吉利的合作正在快速落地,Mobileye的客戶范圍之大,則幾乎涵蓋了所有傳統(tǒng)車企。

但隸屬或衍生于整車廠、共享出行企業(yè)的自動(dòng)駕駛部門的自動(dòng)駕駛企業(yè),則陷入了商業(yè)化方面的困境,至今沒(méi)有成功的商業(yè)化范例出現(xiàn)——整車廠或者選擇自行研發(fā),或者選擇更具有第三方特征的TIER1(車廠一級(jí)供應(yīng)商)合作企業(yè)。

2020年,原Uber自動(dòng)駕駛公司ATG被折價(jià)賣給了規(guī)模小得多的初創(chuàng)自動(dòng)駕駛公司Aurora,通用旗下Cruise平臺(tái)裁員150人(裁員比例8%),滴滴側(cè)重于車路協(xié)同的自動(dòng)駕駛路線也遭遇了實(shí)操方面的難題。

除了馬太效應(yīng)、資源集中之外,這些企業(yè)遇到最大的問(wèn)題,就是整車廠附屬的無(wú)人駕駛公司無(wú)法實(shí)現(xiàn)技術(shù)輸出,自動(dòng)駕駛做再好,也只能局限在自己的整車上,這在商業(yè)化上是嚴(yán)重的問(wèn)題。

技術(shù)平臺(tái)型企業(yè)則是出現(xiàn)了明顯的兩極分化:

大多數(shù)中小規(guī)模的技術(shù)平臺(tái),沒(méi)有足夠的組織力和資本支持去建設(shè)無(wú)人駕駛生態(tài),最好的歸宿是被其他整車廠并購(gòu),成為其自動(dòng)駕駛部門或子公司。

而以百度阿波羅為代表的大型自動(dòng)駕駛平臺(tái),則可以憑借更強(qiáng)的資本實(shí)力、技術(shù)優(yōu)勢(shì)以及更廣泛的生態(tài)系統(tǒng)布局,來(lái)支撐早期的研發(fā)投入和后期的商業(yè)化實(shí)現(xiàn)。

整體上看,除了少數(shù)幾個(gè)大的技術(shù)型平臺(tái),大多數(shù)無(wú)人駕駛公司無(wú)法跑通商業(yè)模式,這些企業(yè)最終陷入困境幾乎成為必然。

03

商業(yè)化,無(wú)人駕駛時(shí)代的前夜

對(duì)于出行這件事來(lái)說(shuō),消費(fèi)者的需求永遠(yuǎn)存在并且不斷增長(zhǎng)。

整車廠雖然也在投入自動(dòng)駕駛,但仍然只是它們生意中非常小的一部分,特別是對(duì)于財(cái)大氣粗的傳統(tǒng)車企來(lái)說(shuō)。

以通用汽車為例,其2016年斥資10億美元收購(gòu)Cruise看似花費(fèi)不少,但實(shí)際上其當(dāng)年的凈利潤(rùn)足足有94.27億美元,2015年的凈利潤(rùn)也有96.87億美元;

大眾汽車集團(tuán)2019年向Argo投入了28億美元,但這一年大眾的收入規(guī)模是2526億歐元,凈利潤(rùn)更高達(dá)193億歐元,在這種情況下拿出10億美元對(duì)一個(gè)子公司的子公司進(jìn)行自動(dòng)駕駛投入,實(shí)在談不上多。

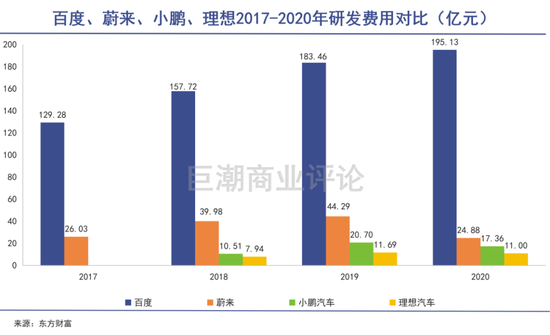

即便是在技術(shù)上投入最為激進(jìn)的互聯(lián)網(wǎng)車企,其研發(fā)投入也并沒(méi)有想象中那么高——特斯拉連續(xù)四年的研發(fā)投入在13-14億美元之間,蔚來(lái)2020年研發(fā)投入在24.88億元,小鵬在17.26億元,理想則只有11億元。

并且三家企業(yè)的研發(fā)投入中,整車的研發(fā)制造還占據(jù)了不少的比重,真正投入到自動(dòng)駕駛中的份額就更少了。

相比之下,百度最近連續(xù)兩年的研發(fā)費(fèi)用都接近200億元。

從這種研發(fā)投入的對(duì)比中,我們基本上可以得出一個(gè)結(jié)論:整車廠雖然在百年歷史中進(jìn)行了長(zhǎng)期、大量的自動(dòng)駕駛投入,但不論是燃油車企,還是新能源新貴,其投入都是按照企業(yè)單個(gè)部門的量級(jí)進(jìn)行的,從來(lái)沒(méi)有脫離出功能屬性,本質(zhì)上與智能手機(jī)出現(xiàn)前的“功能機(jī)”沒(méi)有區(qū)別——只是給汽車增加了一項(xiàng)炫酷的自動(dòng)駕駛功能。

整車廠的自動(dòng)駕駛投入,目的是換來(lái)消費(fèi)者選購(gòu)汽車時(shí)增加的籌碼。

在缺乏自動(dòng)駕駛生態(tài)的情況下,這些具體到每輛車的無(wú)人駕駛,不會(huì)形成真正意義上的自動(dòng)駕駛商業(yè)模式。只有從“汽車”的概念進(jìn)階到“出行”的概念之后,談?wù)摕o(wú)人駕駛的商業(yè)化才有意義。

這也是技術(shù)平臺(tái)型企業(yè)最終會(huì)占據(jù)無(wú)人駕駛市場(chǎng)主導(dǎo)權(quán)的核心原因。Waymo和百度阿波羅正在以更大規(guī)模的投入,搭建可以高效鏈接更多交通參與主體的生態(tài)體系,而不是僅僅服務(wù)于某個(gè)車企以售賣更多的車輛。

如果回歸自動(dòng)駕駛思潮出現(xiàn)的本源,我們就會(huì)理解為什么上世紀(jì)30年代,人們就已經(jīng)開(kāi)始嘗試自動(dòng)駕駛有關(guān)的發(fā)明:在美國(guó)汽車剛剛走向普及的年代,事故率和死亡率都非常高。

自汽車被發(fā)明,一直到20世紀(jì)20年代末,美國(guó)共有超過(guò)20萬(wàn)人死于車禍。這些死者大多是都市行人,其中大部分是兒童。其中一戰(zhàn)后的最初四年,因車禍喪生的美國(guó)公民人數(shù),超過(guò)了在歐洲戰(zhàn)場(chǎng)犧牲的人數(shù)。

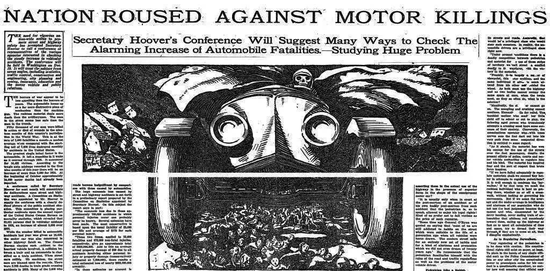

1924年11月23日《紐約時(shí)報(bào)》上關(guān)于車禍的報(bào)道

1924年11月23日《紐約時(shí)報(bào)》上關(guān)于車禍的報(bào)道《美國(guó)城市汽車時(shí)代的黎明》一書(shū)作者彼得·諾頓表示,“翻閱20世紀(jì)頭二十年美國(guó)各大城市的報(bào)紙,你會(huì)發(fā)現(xiàn)當(dāng)時(shí)的人非常憎惡汽車和司機(jī),數(shù)量多到難以置信。”

在這種情況下,人們開(kāi)始思考是否可以通過(guò)自動(dòng)駕駛技術(shù),來(lái)取代那些駕駛技術(shù)糟糕,或者目無(wú)公共安全的司機(jī)們。其商業(yè)化的潛臺(tái)詞其實(shí)是用無(wú)人駕駛功能實(shí)現(xiàn)“智能代駕”,以減少整個(gè)交通體系的傷亡率。

而且,在無(wú)人駕駛接管車輛之后——特別是在高速公路上,人們就可以騰出手腳、大腦來(lái),休息或者進(jìn)行行車間的娛樂(lè)活動(dòng)。

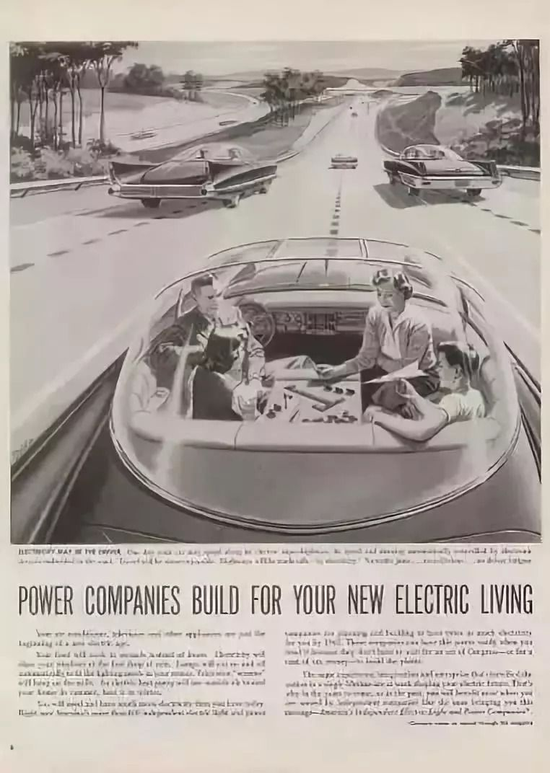

上世紀(jì)30年代人們對(duì)于無(wú)人駕駛的暢想

上世紀(jì)30年代人們對(duì)于無(wú)人駕駛的暢想另外,共享出行的出現(xiàn),也與無(wú)人駕駛的興起時(shí)間軌跡高度重合:Uber于2009年開(kāi)始創(chuàng)業(yè),同一年,谷歌Waymo創(chuàng)立,滴滴在2015年由“滴滴打車”更名滴滴出行,大力擴(kuò)張專車業(yè)務(wù),同一年,百度成立自動(dòng)駕駛事業(yè)部。

但是過(guò)去幾年,因?yàn)檎呦拗坪退緳C(jī)在沒(méi)有補(bǔ)貼的情況下失去運(yùn)營(yíng)積極性,運(yùn)力問(wèn)題已經(jīng)明顯限制了Uber和滴滴業(yè)務(wù)的擴(kuò)張,其商業(yè)模式已有風(fēng)險(xiǎn)。

換個(gè)角度思考,這些緊張的運(yùn)力能夠被共享無(wú)人車(Robotaxi)取代,整個(gè)共享出行的局面就迎刃而解了——出行是一個(gè)永遠(yuǎn)不斷有需求的行業(yè),企業(yè)能賺到多少錢,關(guān)鍵看能夠提供的運(yùn)力有多少,這些運(yùn)力的成本是多少。

百度Apollo是在共享無(wú)人車方面投入最堅(jiān)決的企業(yè),這也是Apollo三大商業(yè)化路徑之一。以2023年作為一個(gè)時(shí)間窗口來(lái)看,大概率將迎來(lái)無(wú)人駕駛與Robo Taxi發(fā)展的第一波浪潮。

百度Apollo2023年將落地30城,車隊(duì)規(guī)模3000輛,乘客覆蓋300萬(wàn)。

成本方面來(lái)看,Apollo Moon是百度Apollo與北汽極狐品牌合作生產(chǎn)的第五代共享無(wú)人車,其成本為48萬(wàn)元。百度Apollo robotaxi的自動(dòng)駕駛套件每一代的成本都會(huì)較前一代下降30%-50%,加之百度自身強(qiáng)化視覺(jué)處理,降低對(duì)極光雷達(dá)數(shù)量依賴的背景,我們預(yù)測(cè)接下來(lái)的共享無(wú)人車每輛成本大約在30-40萬(wàn)之間。

從目前的無(wú)人駕駛限定區(qū)域運(yùn)營(yíng)和百度的目標(biāo)來(lái)看,共享無(wú)人車應(yīng)該是以接短途短單的運(yùn)營(yíng)模式起步,并逐步擴(kuò)展。因此這個(gè)目前市場(chǎng)的主要參考對(duì)象,就是出租車和專車、快車的起步價(jià)——約為每公里8-10元,每單約15-20元。

如果保守估計(jì),按照無(wú)人出租車平均每天能夠執(zhí)行30單、每單15元的保守計(jì)算,其單日的收入就是450元,全年收入在16萬(wàn)元以上,三年即可收回車輛成本;

如果相對(duì)樂(lè)觀地估計(jì),按照按照無(wú)人出租車平均每天能夠執(zhí)行50單、每單15元計(jì)算,其單日的收入就是750元,全年收入在27萬(wàn)元以上,一年半就把車輛成本收回了。

可以推斷出,百度阿波羅可以用僅靠3000輛無(wú)人出租車,每年就獲得8億元以上的收入規(guī)模,如果將3000輛車的9億元成本按3年進(jìn)行攤銷,再加上每年1億元的各類支出,基本上就可以形成一門毛利率約50%的賺錢生意,并且對(duì)于用戶來(lái)說(shuō)仍然具備價(jià)格上的競(jìng)爭(zhēng)力。

即便按照相對(duì)保守的計(jì)算方式,也仍然可以發(fā)現(xiàn),隨著無(wú)人駕駛技術(shù)的成熟,以及新能源電動(dòng)汽車生產(chǎn)成本的不斷降低,以百度阿波羅為代表的無(wú)人出租車已經(jīng)完全具備了商業(yè)化方面的可行性。

更重要的是,消費(fèi)者的出行需求永遠(yuǎn)存在并且不斷增長(zhǎng)。只要運(yùn)力充足,價(jià)格夠低,人們自然會(huì)掏出手機(jī)刷碼上車。至于這些車是由出租車公司提供,還是共享專車,還是無(wú)人駕駛的“AI老司機(jī)”,其實(shí)并不重要。

04

寫在最后

濫觴,古語(yǔ)出自《孔子家語(yǔ)·三恕》:“夫江始出于岷山,其源可以濫觴。”意指江河發(fā)源之地水又淺又少,僅能浮起酒杯,后被用以比喻事物的起源階段。

產(chǎn)業(yè)的發(fā)展有其固定的規(guī)律,企業(yè)也必須遵從于這些規(guī)律的演進(jìn)。沒(méi)有任何機(jī)構(gòu)可以一蹴而就。自動(dòng)駕駛從設(shè)想到早期的探索,再到技術(shù)工具成熟之后的快速成熟,足足用去百年的時(shí)間。直到今天,無(wú)人駕駛的商業(yè)化才真正進(jìn)入了“開(kāi)始的開(kāi)始”階段。

如果沒(méi)有無(wú)線電控制公司Houdina的嘗試,沒(méi)有通用汽車長(zhǎng)達(dá)幾十年的探索,沒(méi)有谷歌積極響應(yīng)美國(guó)DARPA的自動(dòng)駕駛設(shè)想,沒(méi)有百度冒著財(cái)務(wù)風(fēng)險(xiǎn)去“All in AI”,就不會(huì)有今天整個(gè)自動(dòng)駕駛生態(tài)的快速成熟。

看到即將上街的無(wú)人出租車、造車新勢(shì)力們力推的自動(dòng)駕駛功能即將改變?nèi)藗兊鸟{駛習(xí)慣,再回首那些為自動(dòng)駕駛提供想象力與技術(shù)積累的科學(xué)家、企業(yè)家、設(shè)計(jì)師與工匠們,百年濫觴,仿佛就在一瞬。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

巨潮商業(yè)評(píng)論

推薦閱讀

20社

20社

新聞熱榜

- 01農(nóng)夫山泉翻車,都怪元?dú)馍?/a>

- 02面對(duì)K12巨大流量池和豐厚現(xiàn)金收入,在線教育...

- 03前赴后繼25年,全世界互聯(lián)網(wǎng)人,都敗給了蔬...

- 04販賣焦慮,“祖?zhèn)魅钡幕ヂ?lián)網(wǎng)秘籍

- 05邁阿密12層大樓倒塌159人被埋!黃金救援期,...

- 06劇本殺老板虧慘了,但這些人月入百萬(wàn)

- 072021青年消費(fèi)調(diào)查報(bào)告:我們總結(jié)了7個(gè)趨勢(shì)...

- 08瘋狂的游戲投資:騰訊平均4天投1家,萬(wàn)物皆...

- 09半年蒸發(fā)3000億,農(nóng)夫山泉從“印鈔機(jī)”變“...

- 10你花了多少冤枉錢?揭秘伴隨畢業(yè)季的快遞亂...