“豬食平臺”絞殺長視頻 “優愛騰”要到何處尋找新流量?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荊玉

來源:巨潮商業評論(ID:tide-biz)

以視頻版權問題為由頭,長中短視頻的玩家們進行了一場言辭激烈的輿論戰。

6月3日的第九屆中國網絡視聽大會上,優愛騰(優酷、愛奇藝、騰訊)三個長視頻玩家大倒苦水,對于短視頻平臺的“二次創作”和版權保護問題進行了集中討伐。

騰訊副總裁、在線視頻首席執行官孫忠懷言辭尤為犀利,談盜版侵權問題“大家不要再做賊了”,痛批部分低智低俗化的短視頻“你喜歡豬食看到的就全是豬食,沒有別的”更是引起了輿論熱議。

對手的反擊同樣火藥味十足。字節跳動副總裁李亮回應稱,“微信視頻號是目前唯一一家沒有按要求上線‘未成年模式’的短視頻平臺”,“事實上,騰訊自己大力發展短視頻同時,一直在攻擊短視頻行業”。

老大老二打架,受傷的卻總是其他人。孫忠懷在會議上質疑HBO美劇《東城夢魘》為何能在國內觀看之后不久,6月6日,海外視頻內容社區APP“人人視頻”遭遇應用商店下架,用戶無法正常安裝或更新,被點名提及的HBO新劇《東城夢魘》也被下架。

以版權保護問題為由頭的輿論戰,只是行業矛盾冰山露出的一角。

在這背后,是在消費互聯網紅利殆盡,用戶增長見頂的環境下,長短視頻玩家對于用戶、時長、流量的爭奪。實際上,所有互聯網內容平臺都在競爭同一批用戶和時長,此消彼長。

近兩年多來,以抖音和快手為代表的短視頻應用,在用戶數量、用戶停留時長上實現了快速的增長,幾乎實現了對長視頻的碾壓。

愛奇藝股價表現(2018年至今)

阿里文娛總裁樊路遠在會上表示,優愛騰三家長視頻平臺從昔日“走到哪里都是焦點”的風光,到如今已經是“影響力已經非常小了”。累計燒掉千億之后,優愛騰卻迎來了更加可怕的敵人,用戶繼續增長和解決虧損問題變得遙遙無期。

抱團反盜版,對于短視頻平臺的討伐,是長視頻大佬們在困境中能打的為數不多的幾張牌之一。現行制度對于侵犯知識產權的認定仍有一定現實難度,但是任何削弱對手勢能的舉措,對于當下的長視頻玩家來說都要試一下。

“中國奈飛”的故事沒講通

視頻大戰、燒錢十年之后,“優愛騰”們卻并沒能成為中國的奈飛。

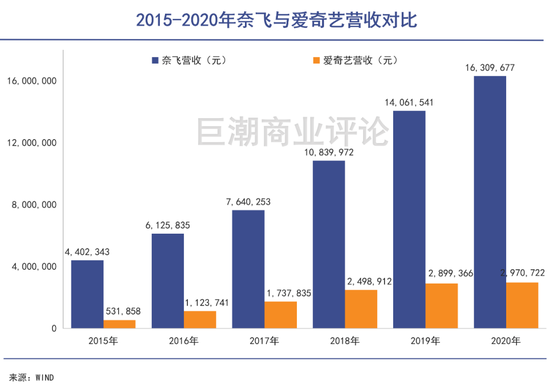

一直以來,中國的長視頻平臺向資本講的最多的故事,就是對標奈飛(Netflix)。2018 年初,愛奇藝 CEO 龔宇在上市前路演時,便將愛奇藝稱為“中國的Netflix”。

作為全球最值錢的流媒體平臺,Netflix 坐擁2億付費會員,每年為其貢獻超過 200 億美元的營收,且這個數字還在保持較高速增長。奈飛一直沒有在中國市場開展業務,資本更加看重本土的“優愛騰”們。

自從2015年阿里巴巴全資收購優酷之后,長視頻行業的燒錢大戰愈發升級,隨著行業洗牌,逐漸演變成“優愛騰”的三足鼎立格局。

2015年前,國內幾家最大的視頻網站每年要投入幾十億元,以購買影視劇和綜藝內容。在阿里加入后,燒錢大戰繼續升級,無力承擔燒錢費用的平臺退居了二線。搜狐張朝陽就曾對媒體感嘆,每次都是說燒兩年視頻就能結束戰爭。但兩年之后,又是下一個兩年。

有媒體統計,“優愛騰”三家在過去10年間燒了1000億人民幣。但在數年的戰爭過后,誰也沒能擊垮對手獨享市場,且付費用戶增長逐漸碰到了瓶頸。

2019年,愛奇藝、騰訊視頻會員規模先后過億;但到了2021年一季度,愛奇藝、騰訊視頻的會員規模分別為1.05億、1.25億,訂閱會員規模增速明顯放緩,天花板似乎不難預見。

“優愛騰”們還需要靠輸血來維持運營。以愛奇藝為例,財報顯示其 2020 年虧損規模超 70 億。而騰訊視頻與阿里大文娛的虧損規模也在 30 億左右。

視頻大戰、燒錢十年之后,“優愛騰”們卻并沒能成為中國的奈飛。他們與奈飛的市場環境、商業模式都有著顯著差異。

具體來說,中國市場的互聯網用戶已經習慣了免費內容,缺乏直接付費意愿。因此,優愛騰們很難完全依靠會員付費收入,必須同時開發廣告和游戲等業務。

對比起來,奈飛公司約99%的營收來自會員付費為主的流媒體服務收入,僅有1%左右的DVD 租賃收入。2020年奈飛來自付費用戶的年度平均收入(ARPU)高達120美元,約合人民幣768元,雖然只有2億出頭的訂閱用戶,但為其貢獻了250億美元的營收,27.6億美元的利潤。

因為直接付費意愿過低,即使是在今年長視頻平臺上調會員價格的情況下,距離盈利仍有相當差距。樊路遠在6月3日的會議上直言:“長視頻現在很艱難,我們這三家什么時候能盈利?如果按現在的生存環境看,‘指日可待’是癡心妄想,太難了”。

短視頻玩家步步緊逼

屬于視頻的時代的確到來了,但勝利者卻不是長視頻平臺。

2015年阿里收購優酷前后,業內普遍認為,五年后視頻會替代掉(圖文)文本”、視頻將成為4G、5G時代的殺手級應用。

這一判斷應該說部分正確,屬于視頻的時代的確到來了,但勝利者卻不是長視頻平臺。

根據最新發布的《2021中國網絡視聽發展研究報告》,截至2020年12月,中國網絡視聽用戶規模達9.44億,其中,短視頻用戶占據主流,用戶規模超過8億,使用率達88.3%。

使用時長方面,過去一年移動網民人均單日使用時長為384分鐘。在對這近6個小時的用戶注意力爭奪中,短視頻以120分鐘居首,綜合視頻則從2019年底的101分鐘降至97分鐘,與短視頻用戶時長差距仍在擴大。

在歷年的視聽發展報告中,短視頻平臺2019年被稱之為“新生力量”,2020年是“全面領先長視頻”,到了2021年,已經被定義為“影響力力壓所有綜合視頻平臺”。

相比長視頻,短視頻完全是更佳的商業模式:用戶上傳內容,成本低,不需要像長視頻一樣大量購買昂貴版權;用戶黏性很強,用了就很難離開;搶占用戶時長的能力很強,一刷就停不下來。

即便如此,短視頻平臺仍然在搶奪用戶數量和時長上步步緊逼。短視頻平臺沒有訂閱收入,靠廣告、直播、電商等方面變現,這就使用戶數量、使用時長方面的基本盤格外重要。

燒錢拉新方面,短視頻平臺不遺余力,資本市場的青睞也使其有充足的資金支撐。數據顯示,今年一季度,快手的單季營銷費用就高達116.6億元,占其總營收的68.5%。作為對比,愛奇藝一季度的營收和總支出分別為79.68億元和80.83億元。

對壘之下,長視頻玩家們無力招架。一季度數據顯示,抖音和快手的日活(DAU)已經分別達到了6億和2.95億。

基于此,資本市場對于長視頻平臺的“不待見”實屬合情合理。

奈飛近兩年的股價表現一直在震蕩上升的區間內,而愛奇藝的股價則震蕩下跌。中國的奈飛故事講不通,又面臨強勢的短視頻平臺搶奪用戶和市場,資本市場已經很難對其持續保持樂觀預期。

何處尋找新流量?

“優愛騰”手中的牌除了降低采購成本,就是提高訂閱售價。

10年間燒了1000億人民幣,卻沒能換來相匹配的用戶的持續留存數和市值,長視頻平臺正如樊路遠和張朝陽所說,艱難又不知道何時是個頭。

對于長視頻行業的悲觀也已經反映在了股價當中。在會議上,樊路遠直言“我們的影響力已經非常小了”,市值方面也被B站遠遠甩在了身后。

一般規律來說,當行業集中度提升,直至形成某種壟斷格局時,行業的盈利能力有望得到提升。但是“優愛騰”三家的問題在于分屬BAT三大陣營,其并購整合的難度好比登天。去年,市場曾一度傳聞騰訊視頻與愛奇藝合并,但最終不了了之。

在這種處境下,“優愛騰”們必然要負擔內容采購的成本,并要努力將其轉嫁給訂閱用戶。手中的牌除了降低采購成本,就是提高訂閱售價。前者可參考的公司是芒果超媒,其通過深耕綜藝內容而率先盈利;后者可參考的是奈飛,靠超高的訂閱價格實現盈利。

“優愛騰”們已經有所行動。近兩年,長視頻平臺不斷在內容結構上快速擴大自制內容的比例,以降低內容成本。據稱愛奇藝CEO龔宇為了補課,在3年的時間里看了將近400部小說和劇本;

價格方面,從去年開始,愛奇藝、騰訊視頻方面就多次釋放出漲價信號,今年4月開始,愛奇藝和騰訊視頻先后調整每月會員價格。

從歷史經驗來看,視頻會員價格提高后,會員付費率可能會有小幅回調,一般不會影響到長期的增長邏輯,正如Netflix(奈飛)成立以來價格連續漲了6次。

是否愿意承擔漲價是雙向選擇的結果。結合中國市場消費者的消費習慣、消費能力和付費意愿。未來會員價格和付費率有希望達成一個平衡的結果。

長期來看,長視頻的商業模式注定了其本質與短視頻平臺并非同一物種。長視頻屬于內容型的公司,商業模式是制作或出售內容,必然要靠內容取勝;而后者屬于內容型平臺公司,并不依賴出售內容賺錢,而是依靠內容之外、多樣化的變現方式。

因此,無論是擴大自制內容比例、提高自制內容水平,還是提高會員價格,長視頻平臺都是在原有商業模式里打轉。在該模式下,奈飛已經為優愛騰們設定了天花板。

如果不能打破三足鼎立的格局提高市占率,不能靠優質內容將會員價格提高到接近奈飛的水平,長視頻平臺們的努力都將是修修補補式,難有質的飛躍。龔宇、樊路遠、孫忠懷們仍將承受來自短視頻平臺不停歇的壓力與沖擊。

作者簡介