“新茶飲第一股”還缺點啥?

play

play

子彈財經圖庫,攝:馮羽

子彈財經圖庫,攝:馮羽歡迎關注“新浪科技”的微信訂閱號:techsina

文/馮羽

來源:子彈財經(ID:wwwhygc)

雖然目前來看,奈雪通過聆訊時間最短、上市進程最快,但一日沒能上市敲鐘,頭牌間的廝殺就仍有變數存在。

時隔3月,試圖搶跑上市的奈雪的茶(以下簡稱“奈雪”)終于沒“詐胡”。6月6日,其通過港交所聆訊,距離上市僅一步之遙。

這家開創了“一口奶茶、一口軟歐包”消費模板的新茶飲品牌,正在和另外兩家巨頭爭奪“新茶飲第一股”的頭銜。

時間不等人。當前新茶飲賽道激戰正酣,第一名不僅能將品牌效應最大化、獲得行業定價權,網紅茶飲在二級市場上的稀缺性紅利也將全部釋放,當然,這些都是針對“第一股”的絕對優待。

互聯網圈的無數現實曾證明過“強者通吃”的殘忍邏輯,新茶飲競爭雖非一家獨大,但至少面對多變的年輕消費者,從口味創新、產品品控、運營效率、打造品牌心智甚至供應鏈等,無不需要使出渾身解數去爭取“在人群中多看你一眼”的機會。

但前有門店規模更大的喜茶,后有根植于下沉市場的蜜雪冰城,奈雪的位置略顯尷尬。這家試圖效仿星巴克打造第三社交空間的品牌,似乎還沒能讓大家多駐足停留一會。

1

高價奶茶的賠本生意?

“奈雪的招股書出來后,我們也沒想到它竟然是虧錢的。”一位新茶飲品牌內部人士告訴‘子彈財經’。

這家產品均價超40元的新茶飲品牌,卻沒能在業績上給出同樣強有力的表現。

截止2018、2019、2020年底,奈雪經調整凈虧損分別5658萬元、1174萬元和1664萬元,三年累計虧損8496萬元。

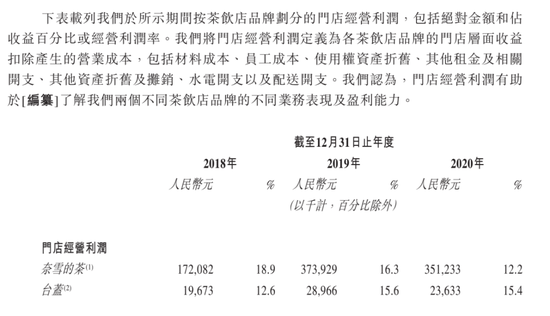

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書從收入上看,2018、2019、2020年奈雪分別錄得10.87億元、25.02億元和30.57億元。而在扣除材料、員工、租金等營業成本后,報告期內旗下“奈雪的茶”門店經營利潤分別為1.72億元、3.74億元、3.51億元,除卻2020年疫情原因,其經營利潤率在2019年已出現下滑,從2018年的18.9%下降至2019年的16.3%,截止2020年12月,該數字僅為12.2%。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書奈雪將其茶飲店利潤率下滑原因總結為前期大量投資成本導致,如員工成本及材料成本等。

要知道,新茶飲不同于傳統奶茶的地方就在于其原料現制、以及擺脫檔口形象的高端體驗,而這些光鮮背后的代價則是成本的快速上升。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書不難發現,在現階段,奈雪茶飲店大多布局在商圈購物中心的核心點位,其招股書也顯示,截止2020年底,中國排名前50的購物中心有28家開設有奈雪的茶。其中,奈雪標準茶飲店預估的平均投資成本為185萬元。

購物中心一層的核心點位不僅意味著流量,也意味著品牌不得不燒錢開店同時還要具備搶奪有限黃金鋪面的能力。

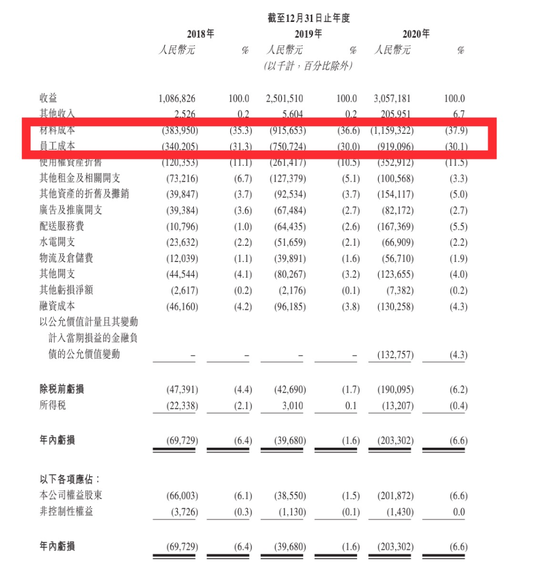

在高昂成本的投資和租金之外,2018、2019、2020奈雪員工成本占總成本為31.3%、30.0%和30.1%,僅次于原材料的成本占比。

要知道,奈雪不同于其他品牌的地方就在于龐大的SKU——在茶飲之外,還有軟歐包、吐司、甜點等烘焙產品。招股書顯示,奈雪標準茶飲店均配備2-3個烘培爐,加之烘焙產品制作流程繁瑣且不易保存,不僅需要店面配備專人生產,同時也比普通茶飲店需要更大的店鋪面積。

從理論上看,奈雪的多產品線運營策略可能會提高消費者的客單價和消費時間,從而提高單店的經營數據,然而事實并非如此。

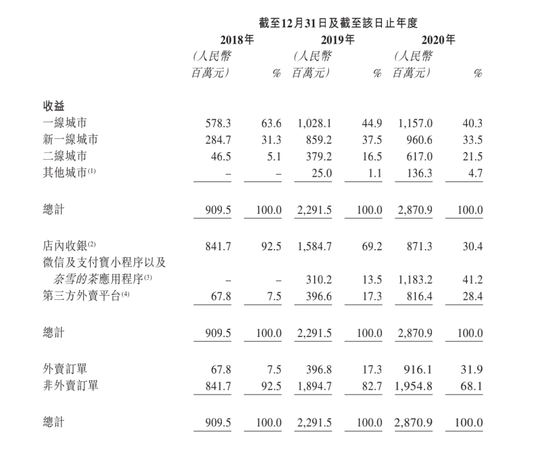

以一線城市為例,2018、2019、2020年,奈雪每間茶飲店平均每日銷售額分別為2.9萬、2.58萬和2.1萬元,每間茶飲店平均每日訂單量為694、608和471單。其他新一線城市和二線城市兩組數據均呈現同等下降趨勢。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書奈雪稱,由于繼續在整個網絡中開設新的奈雪茶飲店,令現有茶飲店訪客量及訂單分布更均勻。換言之,是奈雪茶飲店的密度增加導致了門店銷售額和訂單量有所下降。

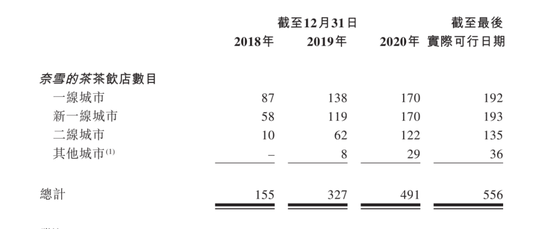

過去幾年,的確是新茶飲品牌跑馬圈地的瘋狂時期。截止2018、2019、2020年和截至最后實際可行日期,奈雪茶飲店數量分別為155、327、491和556家,年均新開張店鋪超過100家。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書然而,快速擴張的店鋪,似乎沒有帶來規模效應或讓奈雪的邊際成本遞減,反而導致了單店銷售和利潤率的下滑。

截止2020年底,奈雪的現金及現金等價物為5.02億元,而其負債率高達112.8%,事實上,在2018年至2020年,奈雪的資產負債率均超過100%。而奈雪在招股書和對外均多次表示其自我造血能力強,奈雪創始人彭心還表示“我們并不是因為缺錢而上市”。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書由此可見,要快馬加鞭上市以便搶奪“時間窗口”,也為了支撐起“讓茶文化走向世界”的野心,奈雪必須在資本市場上繼續“找錢”。

2

新茶飲的社交悖論

一邊是瘋狂跑馬圈地,另一邊卻是被拖慢的運營效率和盈利水平,在直營模式下,這兩者之間似乎無法實現絕對的平衡。

曾幾何時,彭心懷抱著“升級中國奶茶體驗”的初心發力大店模式,重視門店空間,希望滿足消費者高端或商務、社交、休閑剛需,主打“提升格調”路線。

而如果經常消費新茶飲的用戶不難發現,在門店消費通常需要排隊,但店里坐著的顧客卻不多,這一切都源于品牌打通了線上渠道——小程序、支付寶以及第三方外賣平臺等。

疫情之下,以線下消費場景為主的餐飲行業遭遇沖擊,商家們也紛紛開啟線上業務,奈雪也不例外。其從2019年就開始搭建會員體系,打通了會員積分、積分商城、會員等級等功能,截止目前,奈雪會員數超過3000萬人。

根據奈雪招股書,2018、2019和2020年,其外賣訂單貢獻收益為6780萬、3.97億、9.16億,分別占總收益的7.5%、17.3%、31.9%,奈雪外賣訂單收益的占比已超過3成。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書隨著線上訂單日益增長,未來奈雪茶飲店或許更多地承擔起傳達品牌調性的體驗空間角色,而非時時刻刻都要消費的社交空間。但基于這一目的,動輒近200萬的前期投資成本也顯得過于“奢侈”了。

在必須提升經營效率的重壓面前,奈雪不得不推出PRO茶飲店。

2020年11月,奈雪正式推出新型店“奈雪PRO”,面積介于80-200平之間,相比于傳統奈雪茶飲店,PRO的前期投資成本更低,且替換掉過去“前店后廠”現場制作的烘焙模式,采用中央廚房提前制作,并移除現場面包房以節約成本。

值得注意的是,PRO門店將布局在滲透率較低的區域(如辦公樓及高密度住宅社區),也不同于奈雪茶飲店在購物中心一層龐大的展示空間。據招股書,2021-2022年,奈雪計劃在一線城市和新一線城市分別開設300及350間奈雪的茶茶飲店,其中約70%將規劃為奈雪PRO茶飲店,預期2023年開店規模至少與2022年持平。

一方面,是因為國內頂級購物中心的黃金點位有限,且成本高,而同行喜茶已在下沉市場大力推廣客單價更低的子品牌“喜小茶”;另一方面,PRO門店投資成本、租金、運營人員少,能一定程度降低門店極速擴張帶來的成本壓力。

據國泰君安證券測算,奈雪PRO店模型坪效相較于標準店將提升65%,PRO店單店經營利潤率將比標準店提升大約30%-50%。

從豪華大店到開出小店,不難看出奈雪的妥協。

如果最初奈雪打造的社交空間是為了對標星巴克,那么事實證明,茶飲和咖啡的差異也導致了兩者擴張路徑的不同。

星巴克雖是現磨咖啡,但屬于連鎖商業化經營模式,流程標準化程度高。相比之下,新式茶飲從鮮果原料到茶底、奶蓋的制作添加,流程更為復雜,且標準化程度相對較低,大多依靠人工經驗,甚至會出現“一人一味”的現象。

彭心也曾表示,“無論是上游的茶葉原料收制,還是中游制作茶飲時的貼杯、掛泡、加奶蓋,新式茶飲制作全流程的標準化尚未成型。”

因此,新茶飲缺乏工業化標準,長期來看無疑是奈雪加速擴張的阻礙。

當然,在提升門店坪效之余,橫向拓寬產品線也是奈雪試圖提高客單價的手段,比如推出軟歐包和甜點等,但大多數消費者似乎只為喝茶而來。

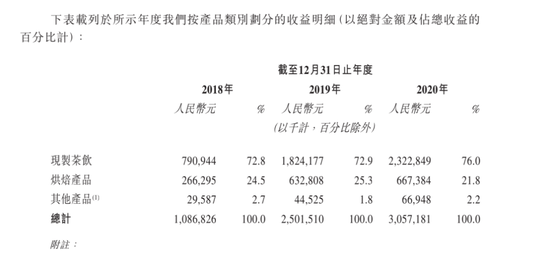

招股書顯示,2018、2019、2020年,現制茶飲收入分別為7.91億、18.24億和23.23億元,占總收入的72.8%、72.9%和76%,烘培品及其他產品收入占比不足3成。

圖/奈雪的茶最新招股書

圖/奈雪的茶最新招股書然而,和收入占比不高相對應的卻是烘培及其他產品消耗著門店大量的人力和物力。某軟歐包品牌相關負責人透露,一家200平米的軟歐包現制門店需要配備20-27人。

這也意味著,在創業初期,多品類的確是品牌打響招牌的利器,但進入到拼盈利和運營效率階段,不賺錢的品類也會在一定程度上成為品牌的“負累”。

3

“第一股”還缺點啥?

今年以來,新茶飲行業進入加速洗牌和收割階段,謀求上市的也并不止奈雪一家。

喜茶作為開創新茶飲模式的頭部品牌,融資勢頭和奈雪不相上下,從2020年開始就已有上市傳聞傳出,但目前一直未更新進度,上市進程反而暫時被奈雪反超。

另一家“默默無聞”的“下沉之王”蜜雪冰城,在去年也一改低調,不僅宣布全國門店破萬家,更在10月被傳完成首輪融資,估值達200億元,消息稱其也在籌備上市,已有券商進場。但蜜雪冰城對此表示不予置評。

相比之下,喜茶的門店數超過奈雪,蜜雪冰城門店布局雖和奈雪并無直接競爭,但新茶飲品牌瞄準的未來都將是全國市場,加之喜茶都開始憑借子品牌喜小茶發力下沉區域,奈雪也需要未雨綢繆。

雖然目前來看,奈雪通過聆訊時間最短、上市進程最快,但一日沒能上市敲鐘,頭牌間的廝殺就仍有變數存在。

更何況,上市絕非新茶飲的終點。

一位新茶飲品牌負責人對‘子彈財經’表示,“上市只是融資的手段,并不是企業完成上市就可以高枕無憂了。”

在他看來,奈雪“大而全”的產品策略并不十分吃香。

“未來新茶飲行業一定會走向細分。”上述負責人表示,“在奈雪門店旁邊,往往就會有其他茶飲品牌對消費者進行分流,因為用戶大多會沖動消費,大家想到奈雪無法立刻對應到某款產品,因此可能會導致部分用戶流失。”

這也正是產品同質化導致的“行業固疾”了。

相比同行,奈雪上新的頻率不可謂不高。自疫情平穩后,奈雪幾乎保持著“周周上新”的節奏,招股書顯示,其2018年以來共推出了約60種季節性產品。

但奈雪明確提到,擔心在產品創新方面被其他品牌復制和抄襲。然而事實卻是,早在2018年,奈雪和喜茶就陷入過一場“公關嘴仗”,雙方均指責對方抄襲自家產品。其關鍵在于新茶飲產品口味缺乏差異化,這點從街邊小店的熱銷款也是芝士奶蓋茶不難看出,本質上是新茶飲行業的產品同質化所致。

圖/攝圖網,基于VRF協議

圖/攝圖網,基于VRF協議唯一不同的是,奈雪標準茶飲店類似于星巴克的第三空間,它提前瞄準了檔口奶茶店升級后,國內中高端茶飲的廣袤市場。

奈雪招股書顯示,截止2020年9月,中國約有34萬間現制茶飲店,其中約有3200間為高端現制茶飲店,平均售價不低于20元。

彭心也曾表示,新茶飲市場中部和頭部兩塊市場都在增大,而尾部5塊、10塊左右的產品在縮減。“一二線城市和下沉市場都越來越看重品質,逐漸往高端消費走。”

當前,裝修和布局考究的線下社交空間是奈雪高端化的一個重要標簽。

如果說咖啡主打偏商務場景,茶飲則更偏向休閑屬性。而休閑屬性就決定了奈雪的線下門店很難成為供商務交流的獨立空間,而是淪為利用率不太高的休閑場所,這也正是奈雪推出PRO門店的重要原因——更靠近寫字樓和高端社區,可以更好地發力商務場景。

正如奈雪在招股書中所言,其業務增長一定程度上取決于品牌的知名度,而未能保護或增強品牌將限制其擴大和留住客戶,將對公司財務狀況和經營業績產生重大不利影響。

憑借著品牌效應,奈雪似乎率先沖到了港交所門前,但上市不過是第一道坎。學會在規模擴張和門店效率之間尋求平衡,并持續保持品牌影響力,才是未來奈雪的核心競爭力。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介