躺平的“靈魂元宇宙”里 充斥著字節與騰訊的隱喻

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源:錦緞(ID:jinduan006)

熱衷造詞(制造概念)的互聯網科技界最近蹦出了又一個流行詞匯:元宇宙(Metaverse)。這個詞本源于美國賽伯朋克流科幻作家尼爾·斯蒂芬森上個世紀90年代的科幻小說《雪崩》。

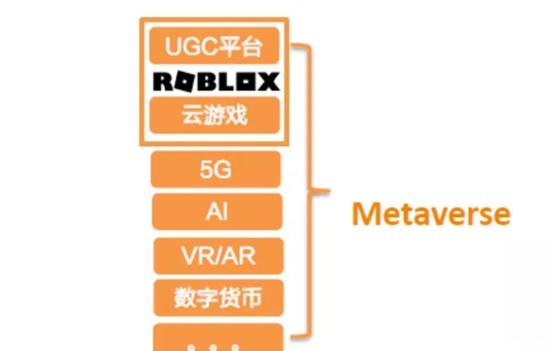

直到今年3月,美國一家開放世界類游戲公司Roblox在IPO過程中將它包裝為集合了“VR/AR、AI、云游戲、5G、數字貨幣”等諸多前沿技術的“融合究極體”概念,并伴隨此后股價連續3個多月大漲,“元宇宙”一詞逐漸引爆全球互聯網行業,并被樂于“copy to china”的中國從業者引入中文世界。

圖:元宇宙概念的技術內涵。來源:天風證券研究所

圖:元宇宙概念的技術內涵。來源:天風證券研究所其中最富“學習”能力的中國公司,是一家一直使用英文品牌名稱在社交軟件領域打拼的公司——Soul。這家號稱以讓“這個世界沒有孤獨的人”為初心的陌生人交友軟件商,在其5月上旬提交的赴美IPO招股說明書中,自稱道:“我們要建立一個以靈魂為鏈接的元宇宙”(Our mission is to build a “Soul”cial metaverse)。

圖:Soul有關元宇宙描述,來源:招股書

圖:Soul有關元宇宙描述,來源:招股書元宇宙究竟是個怎樣的宇宙,透過公開信息中的Soul這家公司,我們還難以看清;我們能看清的是,以技術創新發軔并格外重視并強調這一基因的Soul,在逾越產業競爭過程中,最終選擇的是當前并行于“元宇宙”的另一個熱詞:躺平。

而在這個躺平的“靈魂元宇宙”里,則充斥著最近高度發酵的有關字節跳動與騰訊的隱喻。

01

妥協

過去10年間,有層出不窮的公司,從社交、游戲、資訊和娛樂等賽道涌出,試圖挑戰騰訊控股(HK:00700)這條巨龍。但它們之中絕大多數的命運,最終都如羅永浩的“子彈短信”一樣——它A了過去,它打出了“GG”(Good Game,,表示認輸)。

以普通投資者視角看,個中成功者,大抵只有張一鳴的字節跳動,因循著具有比較優勢的AI技術(以眾所周知的推薦算法系統為代表),將騰訊的資訊和娛樂帝國撕開了一個豁口。

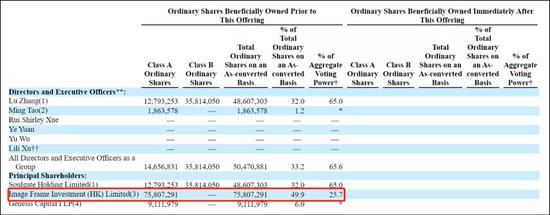

Soul也是其中一家。它的命運并不至于“GG”,但難免充斥妥協:騰訊子公司分別于2020年5月和2021年5月投資Soul,共持有49.9%的股份。

圖:Soul的主要股東,來源:Soul招股書

圖:Soul的主要股東,來源:Soul招股書對于類似商業現象,在此前《BAT的“組織新周期”》等多篇分析報告中,我們旗幟鮮明的提出過一個觀點:

“盡管創新不分優劣,尤其特定時空背景下,模式創新更具效率。但顯而易見的是,歸根結底,模式創新要依附技術創新展開。對于多數中國乃至全球科技公司而言,模式創新難以為繼已是既定現實,新一輪的創新必定將圍繞硬核技術創新展開。”

觀點如是,并不是在鼓吹技術創新者無往不利,因為很多技術創新維度都太單一,不足以打敗根深蒂固的模式創新。就像騰訊的主業游戲,不會被網易打敗,不會被米哈游打敗,也難以在未來一個中周期內被游戲家底薄弱的字節跳動撼動,它的屠龍者只會屬于囊括AI 、云計算、VR等混合智能模式的未來硬核云游戲公司——機緣的啟動取決于一場新的技術革命。

更為具體而言:

眾多模式創新做大的公司有個鮮明的特征,網絡效應——簡單來說就是用的人越多越好用。后來的模式創新競爭者無法挑戰慣性,無法克服遷移成本。

就像2009年成立的新浪微博,它是種借鑒Twitter的新型媒介,麥克盧漢“媒介即訊息”理論支撐著這類模式創新。

圖:麥克盧漢,來源:網絡

圖:麥克盧漢,來源:網絡憑借新浪門戶網站的流量,一批明星大V帶來的眼球效應迅速吸引大量用戶,這又驅動具備影響力的人群入駐新浪微博,帶來更多的用戶,網絡效應就此展開。

當新浪微博勢成之后,即使另外三個門戶網站(騰訊、網易、搜狐)紛紛推出自己的微博產品,即使騰訊微博只比新浪微博晚成立8個月,即使騰訊微博公關名人、送蘋果手機和補貼內容,也仍然無法撼動新浪微博式的模式創新。

再舉個例子。

2018年,在微信統治的社交應用市場中出現了一個有名的叛逆者——子彈短信。當時還身在錘子手機的羅永浩苦微信久已,決定開發一個相對微信更“輕”的即時通訊應用。

圖:老羅的子彈短信,來源:網絡

圖:老羅的子彈短信,來源:網絡不僅是子彈短信,還有字節跳動的多閃。然后呢?子彈短信和多閃草草收場,它們新奇的語音功能和表情功能,補貼,流量池,被挑戰的巨龍都有。

以上,對照本文主角Soul——盡管在以數據驅動社交的算法技術創新上很有特點,但遠不足夠使他成為另一個社交版字節跳動。

02

撕裂

模式創新,只會被技術創新撕裂——如頭條系之于騰訊,雖然打敗還遠遠談不上,但至少已在夾縫中脫穎而出……尤其抖音一出,成為互聯網娛樂模式里的翹楚,騰訊構筑的娛樂帝國在它面前已有所失色。

結合字節跳動幾個產品的崛起,再來看Soul會特別有意思。

Soul是一家陌生人交友類社交軟件公司,5月11日在美股提交IPO招股書。Soul在2020年營收接近5億元,同比增長604.3%。從用戶數據上來看,2021年Q1月活躍用戶達3320萬,同比增加109.4%。90后用戶達73.9%。平均付費用戶154萬人,付費率4.8%,已經在局部形成一定的氣候。

與今日頭條和抖音一樣,Soul在算法領域的技術創新核心是:給用戶打標簽,把用戶數據化,然后用算法對接用戶和用戶,最終形成網絡效應,希望用技術把陌生人社交做成社交,去掉“陌生人”。

圖:今日頭條打標簽和算法匹配,來源:網絡

圖:今日頭條打標簽和算法匹配,來源:網絡不一樣的是:今日頭條打了幾年標簽,抖音縮短了這個進程,而Soul更快的時間完成這個事情——它在用戶注冊時即完成打標簽這個事(見下圖)。然后通過用戶的社交行為不斷修改標簽豐富標簽,以此突破用戶與陌生人之間原本模糊無序的社交連接。

圖:Soul打標簽和算法匹配,來源:Soul App、錦緞

圖:Soul打標簽和算法匹配,來源:Soul App、錦緞從用戶數據化再通過算法匹配這一視角看,微信盡管寄希望“搖一搖”、“附近的人”等功能突破陌生人社交,但這種用戶與陌生人之間的匹配效率非常低,并且分配機制也十分混亂,無法打破微信既有的熟人圈子,哪怕它有再多的流量。

這也正是為什么Soul能在微信大一統社交領域的情況下,實現藩鎮割據的原因。

既然如此,Soul又是為什么被騰訊收編了呢?

如上所述——模式創新要依附技術創新展開,今日頭條的崛起就是如此:簡單粗暴地說,在技術層面是打標簽和算法這個邏輯,但同時它用聚合模式一下就把海量內容供給解決了,更是省了老鼻子的錢(傳統內容提供方生產內容需要記者一筆一劃的寫)。

這一點曾被新京報等各路媒體炮轟侵犯版權,但今日頭條沒有內容創作的瓶頸而生長的太快,金元之下,版權問題也就不成為問題了。

也就是說即使有技術創新,但模式也不能丟,模式用得好能在生產端,或者營銷端省下大量的費用,這會加快公司的成功,反之則可能不溫不火,或是直接現金流枯竭半路夭折。

像被阿里曾鳴在《智能商業》點名的英語流利說,再比如陌陌收購的探探,這些都是在技術創新維度有點東西的公司,但都發展的不溫不火。

具體到Soul,它的問題究竟是什么呢?

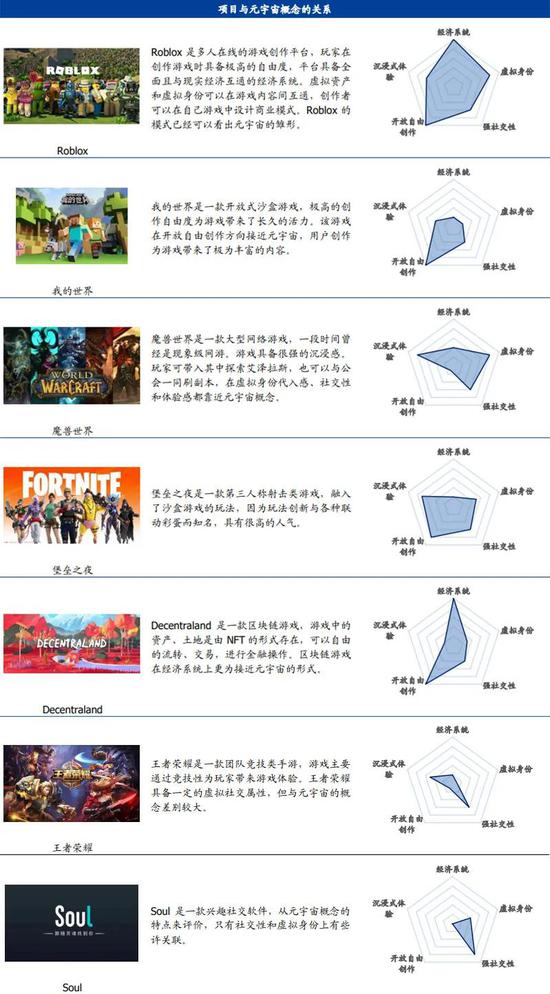

Soul在招股書中自稱“靈魂元宇宙”。既然是元宇宙,那么打標簽算法匹配構成的社交只是一部分,其它諸如虛擬身份、開放自有創作、沉浸式體驗、經濟體統等要素也都得到位。但Soul只在社交這一層比較強,這就是問題。

圖:元宇宙與要素,來源:國盛證券

圖:元宇宙與要素,來源:國盛證券對處于成長階段的Soul而言問題很多,撕裂的技術勢能遠遠不夠,故而挑戰巨頭困難重重,打不過就加入似乎也是個不錯的選擇。但即使是加入騰訊,遺留的難題也需要去面對、解決。

03

難題

Soul選擇技術創新的路徑切入社交市場是他的加分項,但這僅僅是開始,剩下的就是前景是否廣闊,以及為吃下市場必須經歷的劫。

【1】大方向:“跟隨靈魂找到另一個你”

“于茫茫人海中尋找我唯一靈魂之伴侶,得之,我幸;不得,我命,如此而已。”——徐志摩。詩人的筆下折射出的是屬于每一個普通靈魂的最樸實的心理需求,盼望遇到一個懂你的人。

第七次人口普查已經確立了Soul商業邏輯的基本盤。調查反映,全國有2.4億單身人口,男女區域結構失衡,一二線城市剩女聚集,下沉城市光棍普遍,全國在法律層面有3490萬的光棍,其中,20歲-40歲的適婚年齡為1752萬人,性別比達到108.9已嚴重失衡。

加之年輕人普遍焦慮,倍感“靈魂無處安放”,在用戶需求上,Soul主打“心靈交流”的產品定位可以說是拿捏得恰到點上,畢竟好看的皮囊千篇一律,有趣的靈魂萬里挑一。

【2】渡劫:網絡效應何時能夠燙平運營成本?

在有趣的靈魂面前,錢都不是問題,但問題是,錢花完之前能不能撮合盡可能多的有趣的靈魂。

目前Soul面臨的主要問題是,用戶靠營銷推動。2019年,2020年,2021年Q1的用戶數據:

月活躍用戶數:1150萬、2080萬和320萬;

付費用戶數:26.9萬人、92.9萬人和154.45萬人;

付費用戶率:2.3%、4.5%和4.8%;

單用戶付費額:21.9元、43.5元和48.6元;

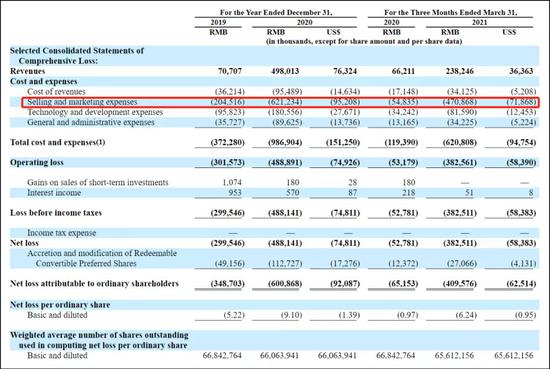

從數據上看Soul付費用戶的比例和付費額的增速已經放緩,但它用戶規模還不足以支撐平臺的網絡效應。所以投入不菲的營銷費用——2019年2個億,2020年6.2億(同比增加203%),2021年Q1為4.7億(同比增加772%)——還將會持續。

圖:Soul各季度的損益表,來源:招股書

圖:Soul各季度的損益表,來源:招股書比較尷尬的是,Soul的現金流其實并不寬裕。截至2021Q1的現金儲備為4.75億元,營收雖然也在穩步增長,但沒營銷費用增長的快。2020年的營收,也就夠2021年第一個季度的營銷支出,咱都不算其它費用了,Soul整體仍在大量失血狀態。

03

隱喻

從斗志昂揚的屠龍軍團一員,到躺平加入龍軍團, Soul迄今的歷程充分解釋了“一個人的命運,當然要靠自我奮斗(技術創新),但也要考慮到歷史的進程(模式創新時代勢能過于強大)”。無論如何,它的選擇合乎其自身利益最大化,無須指摘。

透過它的命運,去看當前發酵出了一個小高潮的字節與騰訊之間的博弈,則是一個因循更為強大技術創新勢能的模式創新者,在更高維度的抉擇——躺平不可能躺平,我要的是一個“跳動的元宇宙”。

只是,在自身技術創新尚不足以塑造那個元宇宙之前,所有記錄在文本里的憤懣依然只是浮躁的宣泄——一如2014年傳統媒體對它群起的版權發難一樣,今天來看,什么是對,什么是錯?

“恐懼即恐懼本身”。如果A對B有恐懼,那么這個恐懼本身就是B的恐懼——一如你去問騰訊,他人對你的恐懼,是否就是你的恐懼?

行文最后,再度引述我們此前在《BAT的“組織新周期”》等多篇分析報告中的相關觀點:“2021年,注定這是一個互聯網科技公司組織文化開始失靈、坍塌以及重啟的原點。導致這種周期現象的本質原因在科技公司自身創新的停滯。”

在如是技術創新停滯的存量時期,科技巨頭必然要在兩重路徑中有所取舍:

要么,讓博弈學成為一門公司顯學,透過法律、輿論、商戰,以傾軋換空間。

要么,扎入基礎研究,不以物喜不以己悲,以技術革命為對價換取未來新生。

截至今日,我們看到的更多的情景,還只是第一重。

作者簡介