凈虧超14億,現(xiàn)金流吃緊,高途何處是前途?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/黃燕華

來源:子彈財(cái)經(jīng)(ID:wwwhygc)

曾以業(yè)績高增長而蜚聲業(yè)界的高途,竟交出了一份“史上最差”的成績單。

5月26日,高途發(fā)布了2021年一季報(bào)。財(cái)報(bào)數(shù)據(jù)顯示,該公司營收19.40億元,同增僅49.46%;凈虧損14.26億元,同降近11倍,創(chuàng)下其上市以來最高單季虧損,且已超過高途去年全年13.93億元的凈虧損額。

財(cái)報(bào)發(fā)布后,直接刺激了高途的股價(jià)。據(jù)“子彈財(cái)經(jīng)”觀察,高途盤前股價(jià)一度跌超16%,當(dāng)日收盤報(bào)收18.34美元/股,較前一交易日收盤價(jià)大跌8.07%,市值46.87億美元,較最高市值340億美元已縮水近9成。

“子彈財(cái)經(jīng)”分析認(rèn)為,高途巨虧的背后是其正價(jià)課付費(fèi)人次、現(xiàn)金收入、營收等集體“失速”,以及營收增速遠(yuǎn)不及營銷費(fèi)用增速。不僅如此,高途還陷入了現(xiàn)金流吃緊、遞延收入減少、風(fēng)評降低以及被券商投行“遺棄”的尷尬境地。

當(dāng)然,內(nèi)憂外患之下,高途也在極力自救:品牌更名、試水本地網(wǎng)課、發(fā)力成人教育、緊閉營銷投放大門甚至大裁員。不過,這一番力挽狂瀾的舉措,究竟能不能為高途再次找到無量前途?

74%的平均毛利率

不吹不黑,高途在某些業(yè)績指標(biāo)上的表現(xiàn)頗為優(yōu)異。

就拿研發(fā)費(fèi)用率來說,高途在其控制上一直比較得當(dāng)。據(jù)高途此前發(fā)布的財(cái)報(bào)顯示,在過去的9個(gè)財(cái)季里,該公司的平均研發(fā)費(fèi)用率(研發(fā)費(fèi)用率=研發(fā)費(fèi)用/營收*100%)僅為11.17%。其中,高途研發(fā)費(fèi)用率最高出現(xiàn)在2021財(cái)年Q1,達(dá)到18.81%,最低發(fā)生在2020財(cái)年Q1,僅為7.63%。

當(dāng)然,除了研發(fā)費(fèi)用率,高途在管理費(fèi)用率的把控上亦可圈可點(diǎn)。

根據(jù)高途往期財(cái)報(bào),最近9個(gè)財(cái)季,公司的平均管理費(fèi)用率(管理費(fèi)用率=管理費(fèi)用/營收*100%)僅為7.05%,若橫向比較同行的同期表現(xiàn)——高途的平均管理費(fèi)用率低于51Talk的11.88%,更是遠(yuǎn)低于新東方的32.81%和好未來的24.23%。(詳情參見《連盈6季的51Talk,為何不受資本待見?》《保守的新東方,敢虧的好未來,誰才是教培“一哥”?》)

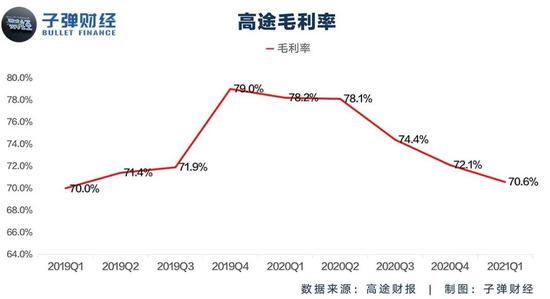

得益于低水平的研發(fā)費(fèi)用率和管理費(fèi)用率,高途的毛利率一直維持在較高的水平。

高途財(cái)報(bào)披露的信息顯示,在過去的9個(gè)財(cái)季里,公司的平均毛利率達(dá)到74%,高于51Talk的71.2%。相比之下,新東方與好未來的單季毛利率均不及60%。

此外,高途的償債能力指標(biāo)一直處于較為健康的水平。

根據(jù)已公開的財(cái)報(bào),最近7個(gè)財(cái)季,高途的平均資產(chǎn)負(fù)債率僅為48.52%,處于公認(rèn)的資產(chǎn)負(fù)債率適宜水平(40-60%)。要知道,51Talk的平均資產(chǎn)負(fù)債率已超過100%,高達(dá)155.70%,處于嚴(yán)重資不抵債的狀態(tài)。

凈虧超14億元

不過,硬幣的背面卻是高途多個(gè)財(cái)務(wù)指標(biāo)出現(xiàn)惡化的跡象。

比如,高途的正價(jià)課付費(fèi)人次增長率正在“失速”。據(jù)高途往期財(cái)報(bào)顯示,最近4個(gè)財(cái)季,該公司的正價(jià)課付費(fèi)人次增速已由2020財(cái)年Q2的331.70%大幅降至負(fù)值,為-0.90%。

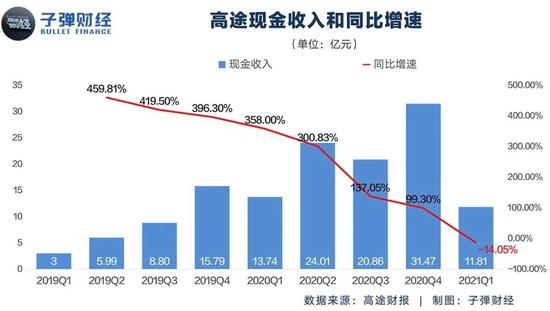

正價(jià)課付費(fèi)人次的減少,導(dǎo)致高途的現(xiàn)金收入增速也放緩。

根據(jù)財(cái)報(bào),在過去的8個(gè)財(cái)季里,高途的單季現(xiàn)金收入增速已由2019財(cái)年Q2的459.81%暴跌至2021財(cái)年Q1的-14.05%。

而現(xiàn)金收入增速放緩,直接影響了高途整體的營收增速。

最新季報(bào)顯示,高途營收同比增速僅為49.46%,創(chuàng)下過去9個(gè)財(cái)季營收同比增速新低,較2019財(cái)年Q1達(dá)到的最高增速474%少了近425%。

更重要的是,高途的季營收增速一直沒能跑贏其同期的營銷費(fèi)用增速。

根據(jù)高途此前發(fā)布的財(cái)報(bào),最近9個(gè)財(cái)季,該公司的單季營銷費(fèi)用增速均位于營收增速之上。其中,差距最大發(fā)生在2019財(cái)年Q3,高達(dá)503.88%,最小出現(xiàn)在2019財(cái)年Q1,達(dá)到141.83%。

換言之,如果高途的營銷費(fèi)用與營收保持同樣的增速,那么其獲得的營收數(shù)額實(shí)際要低于目前已披露的。而若想獲得當(dāng)前的可觀營收,意味著高途勢必要投入更多的市場營銷費(fèi)用。

此外,高途的營收環(huán)比減少,營銷費(fèi)用環(huán)比卻增加,這直接導(dǎo)致了高途的毛利潤環(huán)比下滑。

最新財(cái)報(bào)顯示,高途毛利潤為13.69億元,較上一財(cái)季的15.95億元減少了14.17%,而且,其35%的同比增速為近9個(gè)財(cái)季最低水平。

而毛利潤的環(huán)比減少,帶來的直接影響則是高途凈利潤的環(huán)比下滑。

根據(jù)最新財(cái)報(bào),高途凈虧損高達(dá)14.26億元,較上一財(cái)季的6.27億元擴(kuò)大了127.43%,同比減少1063.51%,創(chuàng)下其上市以來最高單季虧損,且已超過高途去年全年13.93億元的凈虧損額。

現(xiàn)金流大幅下跌

雖說虧損已經(jīng)令人咋舌,但高途的隱憂顯然不止于此。

首先,高途的現(xiàn)金流陷入了吃緊狀態(tài)。最新財(cái)報(bào)顯示,高途經(jīng)營凈現(xiàn)金流為-20.95億元,同比下滑近19倍,同時(shí)較上一財(cái)季的6.36億元下降429.40%,呈現(xiàn)出“斷崖式下跌”的狀態(tài)。

其次,高途的遞延收入有所收縮。

根據(jù)最新財(cái)報(bào),截至2021年3月31日,高途的遞延收入僅為18.97億元,較上一財(cái)季末的27.34億元下降了30.61%。

這意味著,高途在今年一季度新學(xué)員招募和老學(xué)員續(xù)費(fèi)合計(jì)產(chǎn)生的新遞延收入要小于當(dāng)季的實(shí)際課消(課時(shí)消耗)。

那么,高途的遞延收入為何會減少?或許有人會說,是因?yàn)椤耙淮涡允召M(fèi)不超過3個(gè)月或60課時(shí)”的政策規(guī)定和資金監(jiān)管要求,但這樣的說法站不住腳。

一來,強(qiáng)調(diào)對教培機(jī)構(gòu)資金實(shí)施監(jiān)管的時(shí)間開始于今年3月,且針對的是線下學(xué)科培訓(xùn)機(jī)構(gòu);二則,據(jù)“子彈財(cái)經(jīng)”了解,包括高途在內(nèi)的眾多教育機(jī)構(gòu)此前都沒有嚴(yán)格按“一次性收費(fèi)不超過3個(gè)月或60課時(shí)”的政策執(zhí)行。

所以,高途的遞延收入減少更多是由于新學(xué)員招募或老學(xué)員續(xù)費(fèi)不佳而導(dǎo)致的。

而新學(xué)員招募或老學(xué)員續(xù)費(fèi)不佳,也可從高途風(fēng)評窺得一二。

“子彈財(cái)經(jīng)”注意到,在黑貓投訴平臺上,有關(guān)高途課堂的投訴合計(jì)高達(dá)309條,高途在線相關(guān)投訴合計(jì)達(dá)181條。而網(wǎng)友們對高途的控訴焦點(diǎn)主要為電話短信騷擾、虛假宣傳、霸王條款和退費(fèi)難等。

顯然,上述投訴問題,在某種程度上或?qū)⒔档透咄镜霓D(zhuǎn)介紹率和續(xù)費(fèi)率。

此外,高途還在券商和投行們面前“失寵”。

據(jù)“子彈財(cái)經(jīng)”了解,自2020年以來,已有多家券商機(jī)構(gòu)“拋棄”高途。比如去年10月,野村證券分析師將高途評級從“中性”下調(diào)至“賣出”;今年1月28日,知名投行高盛發(fā)報(bào)告稱,將高途評級從“中性”下調(diào)至“賣出”;2月1日,摩根大通也將高途的股票評級從“中性”下調(diào)為“減持”。

種種跡象表明,券商和投行普遍對高途的未來發(fā)展持較為悲觀的態(tài)度,這無疑會給高途在二級市場募集資金帶來不小的挑戰(zhàn)。

更重要的是,教培行業(yè)監(jiān)管趨嚴(yán)之下,高途未來的獲客成本大概率是只增不減,且難以重回高增長軌道。

高途的自救之道

當(dāng)然,面對內(nèi)外交困的局面,高途也在試圖自救。

今年一季度過后,跟誰學(xué)打出“更名牌”。4月22日,跟誰學(xué)宣布,即日起將公司名稱統(tǒng)一更名為“高途集團(tuán)”,原K12業(yè)務(wù)保持不變,仍為“高途課堂”,原跟誰學(xué)成人業(yè)務(wù)則更名為“高途學(xué)院”。

至于更名原因,高途官方給出的解釋是,目前高途課堂的業(yè)績已經(jīng)占到年報(bào)的近90%,跟誰學(xué)已經(jīng)不能代表現(xiàn)在的業(yè)務(wù)品牌,為實(shí)現(xiàn)更好的業(yè)務(wù)聚焦,節(jié)約營銷費(fèi)用,單一品牌可以更好地服務(wù)學(xué)員的全周期需求,有利于業(yè)務(wù)板塊的品牌聯(lián)動(dòng)。

關(guān)于跟誰學(xué)品牌更名有出于“節(jié)約營銷費(fèi)用”的考慮,“子彈財(cái)經(jīng)”基本表示認(rèn)同。畢竟,之于跟誰學(xué),此前確實(shí)一直存在品牌之間的割裂,外界往往無法將高途課堂與跟誰學(xué)聯(lián)系到一起。

高途創(chuàng)始人陳向東曾公開表示,他的很多朋友在聊天時(shí)提到,自己的孩子在高途課堂上網(wǎng)課,但當(dāng)陳向東說高途課堂是跟誰學(xué)旗下品牌時(shí),許多朋友很驚訝。

更關(guān)鍵的是,這種品牌名稱的割裂導(dǎo)致投資者只聽說美股市場上的“跟誰學(xué)”,卻很少在用戶口中聽到有人在上“跟誰學(xué)”網(wǎng)課,同時(shí)學(xué)生和家長只認(rèn)識“高途課堂”,卻無法將它與上市公司“跟誰學(xué)”關(guān)聯(lián)。

而如今品牌的統(tǒng)一,意味著高途對外宣傳時(shí)無需再強(qiáng)調(diào)各品牌之間關(guān)系,某種程度上可以適當(dāng)降低獲客成本。

除了品牌煥新,高途今年還著力布局本地網(wǎng)課。

據(jù)悉,在品牌更名當(dāng)日,高途副總裁、高途課堂負(fù)責(zé)人劉威透露高途將在北京、廣東、江蘇、浙江、山東、河南、陜西和山西等8個(gè)地區(qū)試點(diǎn)本地網(wǎng)課。

客觀來說,試水本地網(wǎng)課更容易提升高途的轉(zhuǎn)介紹率和續(xù)報(bào)率。這是因?yàn)楸镜鼐W(wǎng)課一般只輻射一個(gè)區(qū)域,比如省或市,覆蓋的目標(biāo)用戶更為明確,同時(shí),由于其教學(xué)教研針對性更強(qiáng),使得學(xué)生的學(xué)習(xí)效果更好。

不僅如此,與全國網(wǎng)課“廣撒網(wǎng)式宣傳”不同,本地網(wǎng)課投放的范圍相對更小,其獲客方式更偏向于線下,比如去學(xué)校地推,開線下講座等,以及更關(guān)注區(qū)域的影響力,比如選擇在本地電視臺、廣播臺等傳統(tǒng)媒體上投放廣告,最終反映到招生層面則是成本被攤得更低。

圖/攝圖網(wǎng),基于VRF協(xié)議

圖/攝圖網(wǎng),基于VRF協(xié)議或許因?yàn)樯鲜雠e措對降低獲客成本還不夠直接,高途甚至將“營銷投放大門”合上,為“節(jié)流”下了狠功夫。

在2021年Q1財(cái)報(bào)發(fā)布后的分析師電話會議上,陳向東提到,未來通過投放帶來巨大的流量增長不再適用于教培行業(yè),競爭的重心將轉(zhuǎn)移到運(yùn)營上。高途從3月份開始逐漸減少信息流投入,目前已經(jīng)全面停止信息流投放獲客。

但這對于試圖降低運(yùn)營成本的高途而言還不夠,于是,“裁員”便成了高途開源節(jié)流的又一個(gè)舉措。

5月28日,業(yè)內(nèi)消息稱,陳向東召開了內(nèi)部員工會,宣布高途課堂將裁員30%。此外,高途集團(tuán)旗下3至8歲啟蒙業(yè)務(wù)“小早啟蒙”被砍掉,近1000名員工被迫轉(zhuǎn)崗或離職。

隨后,高途方面回應(yīng)稱,小早啟蒙主要是針對3~8歲兒童開展相關(guān)的啟蒙服務(wù)。根據(jù)將于6月1日正式實(shí)施的《未成年人保護(hù)法》第33條,幼兒園、校外培訓(xùn)機(jī)構(gòu)不得對學(xué)齡前未成年人進(jìn)行小學(xué)課程教育。因此,公司決定停止小早啟蒙面向3-6歲兒童的招生工作,并據(jù)此對組織架構(gòu)和人員進(jìn)行調(diào)整。

在收縮業(yè)務(wù)線并裁員后,高途將集中發(fā)力成人教育。據(jù)“子彈財(cái)經(jīng)”了解,成人教育已成為繼K12之后高途的第二大業(yè)務(wù)線。高途副總裁、高途在線負(fù)責(zé)人祁秀平也曾于今年4月公開喊話:“對于未來,我們提出了三年為期行業(yè)第一的目標(biāo)和愿景,不只是業(yè)績規(guī)模第一,還有產(chǎn)品和專業(yè)度第一、口碑第一。”

結(jié)語

不可否認(rèn),曾一度高增長且實(shí)現(xiàn)規(guī)模盈利的高途,帶火了在線大班課并激起一眾巨頭和資本紛紛加碼在線教育的熱情。

而今,高途在正價(jià)課付費(fèi)人次、現(xiàn)金收入、營收等方面“失速下跌”后迎來巨虧的表現(xiàn),也暴露出在線大班課模式前景并不樂觀。

盡管,高途目前正在通過試水本地網(wǎng)課,發(fā)力成人教育,緊閉營銷投放大門甚至大裁員等方式展開自我救贖,但上述自救方式是否穩(wěn)妥,高途能否重拾高光時(shí)刻,唯有交給時(shí)間去檢驗(yàn)。

作者簡介

子彈財(cái)經(jīng)

推薦閱讀

新聞熱榜

- 01特斯拉做了一個(gè)違背“祖宗”的決定?

- 02小米OV缺席,誰能幫鴻蒙突破16%生死線?...

- 03日賺3億的“挖礦”生意,要涼了?

- 04傭金率那么高,外賣平臺一定很賺錢吧?

- 05撕下聯(lián)想遮羞布:轉(zhuǎn)型不利,PC業(yè)務(wù)承壓

- 06被投資者拋棄的小鵬汽車:一季報(bào)多重利好,...

- 07直播帶貨利益場:售假產(chǎn)業(yè)鏈野蠻生長

- 08硝煙未落,廝殺再起:快遞行業(yè)真到最后一戰(zhàn)...

- 09野蠻生長的互聯(lián)網(wǎng)在線教育會迎來真正的春天...

- 10前兩年還在到處告人侵權(quán)的方正集團(tuán),怎么就...