賣油,王興和黃崢的新賭局

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/董二千

來源:巨潮商業評論(ID:tide-biz)

“下重注”不論是在投資中,還是在企業經營上,都有巨大的魅力與吸引力。

毛選有言“集中優勢兵力,各個殲滅敵人”,索羅斯也說過“絕好機會來臨要下重注”,巴菲特更是將重倉押注演繹到了極致。

2020年起,社區團購成為了互聯網公司的“絕好機會”,各大互聯網公司也紛紛下重注參與。一年后,美團與拼多多在這條賽道已開始領跑。據業內人士透露,兩者的日單量均在2000萬單/天左右,牢牢占據社區團購領域的第一梯隊。

漂亮數據的背后是高額的投入。以美團一季報為例,包括美團優選在內的新業務收入99億元,凈虧損高達80億元。

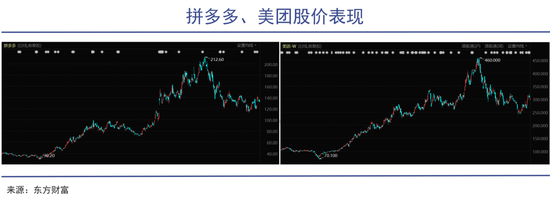

拼多多、美團股價表現(2020年至今)

拼多多、美團股價表現(2020年至今)即使如此,兩家依然堅定地向外傳遞加大社區團購業務投入的聲音。據媒體報道,美團優選將2021年GMV目標定為2000億元,沖擊5000-6000萬/天單量,多多買菜則將目標定為1500億元。

想要達成這一目標,更加高額的投入顯然不可避免,社區團購似乎已經成為王興與黃崢關于未來的一場“豪賭”。

王興表示:“美團優選目前覆蓋了中國90%以上的市縣,雖然這項業務還處于初級階段,但我們相信它可以為消費者和上游供應商,包括農民創造巨大的價值”,他還篤定地判斷,優選業務未來會給我們提供 3-4 億的新用戶。

黃崢將多多買菜定位為“試金石”:“買菜是個好業務,是個苦業務,是個長期業務,也是我們拼多多人的試金石。”

那在這場可能關乎電商未來十年格局的博弈中,現在究竟是誰占據了先手?

米面糧油的低質成長

大件貨是能達成提高收入增長水平這一目標最簡單的手段。

王興曾在復盤千團大戰的經驗時說道:“在高速成長的時候,你在質量、成本、速度里面必須三選二。”

細究社區團購的業務增長,不難發現王興與黃崢在當下舍棄的是質量,因為其增長中有相當一部分是來自米面糧油的低質發展。

在社區團購大戰時,平臺方為了追求單量,往往會上架不少大件貨,而B端商家,尤其是小B商家,發現價格優勢后會專門囤貨,因此,米面糧油等標品往往占據平臺收入的相當一部分。

有供應商向巨潮表示:“現在平臺都在拿快消品、糧油走流水,脫掉這些流水,真正銷量到底有多少,誰都不知道。”

開曼4000的數據顯示:“目前多多買菜的大件貨比例接近30%,5月份,多多買菜以怡寶和加多寶為引流利器,靠著大件貨,日GMV邁入3億元大關。”

大件貨的銷量過高,往往致使供應鏈超負荷運行。在人手不變的前提下,大件貨增多致使工作量居多,重貨太多因而很難招到分揀工,導致網格倉分揀成本和配送成本迅速提升,司機很難及時送貨。

某社區團購平臺倉庫中的大件貨

某社區團購平臺倉庫中的大件貨以上弊病很難說平臺方沒有意識到,但為了達成千億級GMV的目標,社區團購平臺基本都在大件貨方面不遺余力。

這背后的邏輯是,在資本市場,對于成長股而言,收入高增長是很重要的投資風向標。

大件貨則是能達成這一目標最簡單的手段。單以美菜為例,據金龍魚招股書披露,自2017年合作以來,美菜2018-2019年連續兩年為金龍魚第一大客戶,銷售額分別達到28.9億元和40.4億元。

但這無異于一杯鴆酒。毛利低甚至是虧本賣的大件貨,雖然短期能夠促進平臺GMV的增長,可是一旦補貼不再,對價格極度敏感的小B客戶絕對不會留下來。

渠道之難

繞開傳統的電商流通體系。

從產業邏輯而言,社區團購是對傳統生鮮流通體系的一次重構。借助于高頻的生鮮業務,再帶動社區團購平臺上快消品的銷售增長,無論是美團優選還是多多買菜,其快消品的SKU數量都在逐步提升。

不過類似的故事早已出現,2016年,阿里就推出了零售通項目,其最早定位于幫助品牌商優化分銷渠道。

作為阿里“新零售”的重要代表,零售通自誕生之日起就獲得來自阿里的海量支持,據其官方介紹,零售通已經覆蓋數百萬家小店,在中國快消品B2B領域是毫無疑問的第一梯隊。

然而,零售通的成績卻難言優秀。起碼在阿里每年的財報中,提到零售通的次數寥寥無幾,對于其零售業務,資本市場自始至終關心的只是淘寶天貓,可能還有近兩年重新發力的淘寶特價版。

零售通難以掩蓋的問題是,直到現在都沒有找到成功的盈利模式。

2019年,在零售通的戰略發布會上,阿里CEO張勇提到:“四年前,我們做零售通就想解決一件事,如何高效建設和運營這些深度分銷體系。”

簡而言之,零售通早期的受眾就是品牌方,將上游品牌商以及部分經銷商通過平臺直接連接到各地的末端門店,目的是為了解決傳統渠道中層層分銷的問題。

不過,互聯網B2B模式隱藏著一個根本性的矛盾:若以低價、補貼獲取零售網點資源以及零售交易流量,必然引發品牌方的強烈反彈;若不采取低價和補貼,又難以在短期內實現流量規模目標。

這正是零售通難獲成功的原因,社區團購的參與方如今遇到了與零售通類似的問題。

其一是流量問題一直無法解決。在移動互聯網過去的二十年中,規模效應已被無數次的驗證為真,但前提是必須獲取流量,其中的關鍵則在于補貼。

快消品領域的補貼最多造成品牌方的亂價,但假若將“生鮮拉人氣,雞蛋當導彈”,這一套商超的營銷方式置于互聯網,那就是嚴重的政治不正確,年初對于社區團購的聲討也多源于此。

近日,市場監管總局對社區團購平臺“十薈團”,開出了“頂格罰款+江蘇區域停業整頓3日”的重磅罰單,給出的緣由則是“十薈團江蘇區域存在大量低價傾銷、價格欺詐行為,且行政指導會1個月整改期滿后依然持續。”

這也說明了,在流量端,社區團購平臺的競爭局面非常嚴峻。作為佐證的是,當補貼下降,多名從業人員都向巨潮表示,現在明顯能感受到單量下滑。

關鍵之二在于盈利,前期以單量為首要目標固然無可厚非,但在拼多多、美團包括滴滴、阿里各大互聯網巨頭紛紛喊出投入不設上限后,這條賽道的血戰究竟還要持續多久,誰也預測不了。

資本市場還能忍耐美團再燒多少個80億,值得深思。

共贏,并不只是說說而已

玄乎的數字化遠沒有直觀地帶來客戶更具吸引力。

在零售通2020年的戰略發布會上,時任零售通事業部總經理林小海說道:“以前我們主要是站在品牌商視角,但今年我們會以小店為視角,重在推動小店數字化轉型,發展小店經濟。”

按照過去一年的成績來看,零售通的轉型很難稱得上成功。

其中很大一部分原因在于:零售通誤判了小店的需求,對于店主而言,玄乎的數字化遠沒有直觀地帶來客戶更具吸引力,更何況數字化的投入并不小。

遠在湖南的興盛優選則清晰地意識到了這一點,早期興盛優選的地推人員并不向店主強調當團長能幫他帶來多少收入,而是強調社區團購能夠為其線下實體店帶來客流。而且興盛優選核心的生鮮品類小店基本也不會賣,因而更不會存在競爭。

與客戶共贏是興盛優選得以發展的前提,如今的社區團購大戰同樣如此。

先說供應商,平臺方現在對供應商的政策著實難稱友好。比如若平臺對某商品做秒殺活動,有四萬份訂單,但如果供應商沒有那么強的打包能力,導致商品無法交付,那么平臺方會給予供應商每份30元的罰款。

還有諸如貨款壞賬等問題層出不窮,有很多供應商都向巨潮透露過對平臺的不滿。

再說團長,美團與拼多多都在逐步去團長化,依托于平臺APP內的巨大流量,平臺開始逐步降低團長的重要性,比如將團長的傭金由10%左右下降到5%左右。

但不可忽視的是,作為直達消費者的末端環節,團長的重視程度與消費者滿意度密切相關,幾乎所有的社交電商平臺,都將團長作為其服務重點,典型的便是興盛優選。

互利共贏,這樣的基本要求值得所有平臺重視。如果滿腦子都是借助中小商戶、供應商的力量崛起,最終繞過、取代它們,把這些基層鮮活的商業力量“顛覆掉”,這樣的生意不論披上多么高大上的外衣,也不會長久。

寫在最后

今年3月,阿里成立MMC事業群,整合了零售通與盒馬的社區團購業務,由阿里B2B事業群總裁戴珊直接負責。據悉,在內部調整會議上,戴珊聲稱,阿里對社區團購的投入將不設上限。

一度在監管的強壓面前,人們以為社區團購將會成為過去式,但事實的情況卻并非如此,各家都在用更新的策略去擴張,投錢、投人、找新突破口,甚至如十團薈寧可被罰也要頂風擴張。

這場賭局看起來似乎越發熱鬧了。

作者簡介